É o fim da era de políticas não convencionais do Banco Central Europeu (BCE). A instituição liderada por Christine Lagarde anunciou esta quinta-feira que as compras líquidas de títulos de dívida irão terminar já a 1 de julho. Além disso, e pela primeira vez em mais de dez anos, as taxas diretoras do banco central vão começar a subir, saindo de terreno negativo. O primeiro aumento será já a 21 de julho, data da próxima reunião de política monetária do BCE. O banco central sinalizou um novo aumento para setembro que poderá ser ainda mais expressivo, dependendo da evolução da inflação até essa data. E, após essa data, continuará o ciclo de subidas, mas de “forma gradual”.

A escalada dos preços, que levou a taxa de inflação da Zona Euro a 8,1% em maio, já fazia prever que o BCE tivesse de sair da sua política de juros negativos e de compras de ativos para tentar evitar perder o controlo da inflação. Nos mercados financeiros, quase todos apostavam que na reunião desta quinta-feira Christine Lagarde preparasse o terreno para uma subida de juros, o que se veio a confirmar.

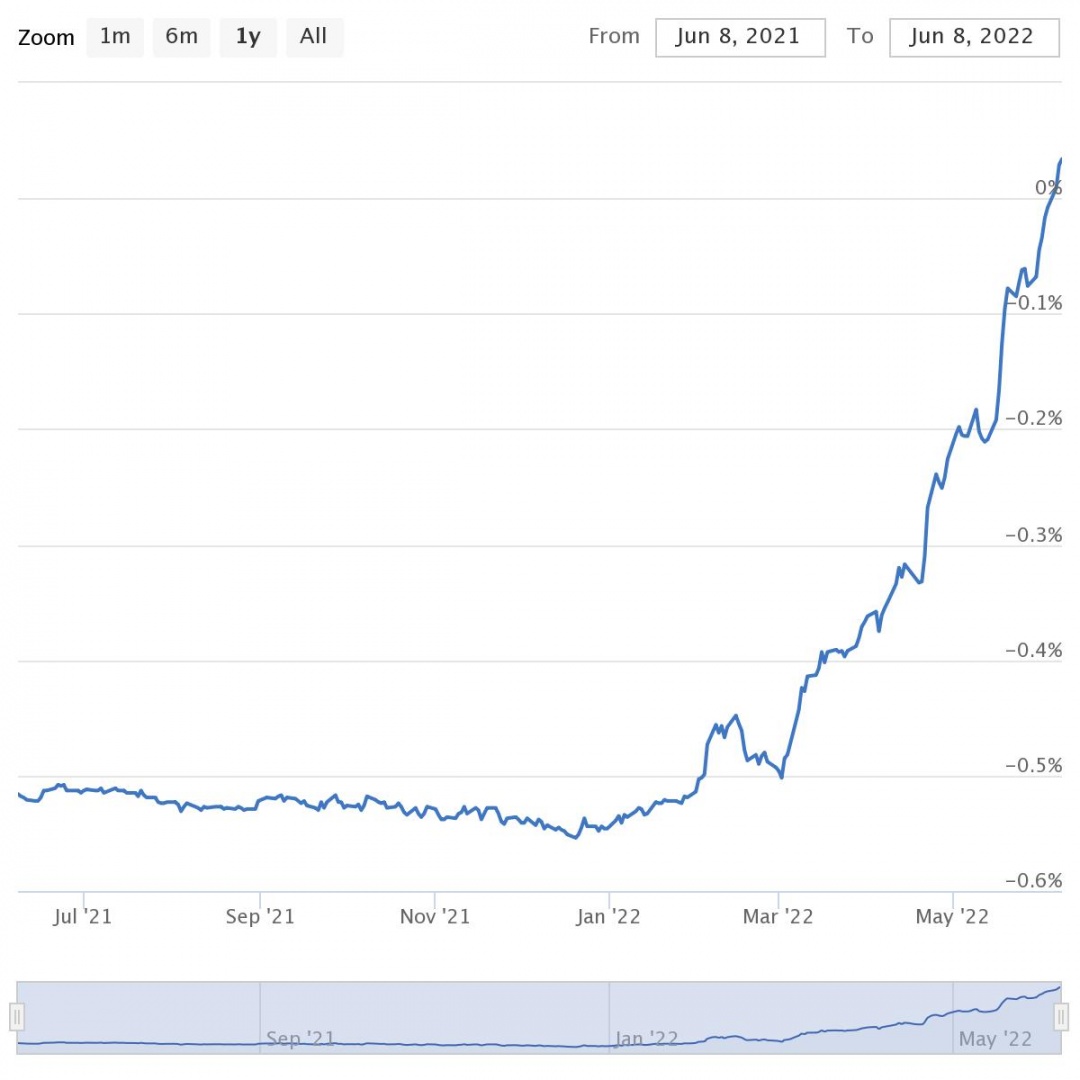

Tem sido essa expectativa de início do ciclo de subida dos juros na Zona Euro que tem levado a aumentos significativos das taxas Euribor e dos juros da dívida pública nos últimos meses, um forte sinal de que o serviço da dívida – tanto do Estado, como de empresas e famílias – vai exigir um maior esforço financeiro por parte dos devedores. A Euribor a seis meses, por exemplo, subiu de -0,539% para 0,034% desde o início do ano. As expectativas são de que continuem a subir nos próximos meses.

Euribor a 6 meses já está em valores positivos

Já as taxas das Obrigações do Tesouro a dez anos escalam de 0,485% para 2,643% em 2022. Apesar de fechar o ciclo das compras de ativos, que ajudaram a conter os juros da dívida soberana na Zona Euro, o BCE continuará atento ao aumento excessivo dos custos de crédito de alguns países do bloco económico de forma a impedir uma nova crise. O banco central irá continuar a reinvestir o dinheiro dos títulos de dívida que detém. E “em caso de uma fragmentação renovada do mercado relacionada com a pandemia, os reinvestimentos podem, em qualquer momento, ser ajustados de forma flexível ao longo do tempo, por classes de ativos e entre jurisdições”, diz a instituição liderada por Christine Lagarde.

A título de exemplo, se as dívidas italiana ou portuguesa estiverem sob pressão dos mercados, o BCE pode usar o dinheiro de um reembolso de obrigações alemãs que chegam ao final de prazo para adquirir títulos de Portugal ou de Itália de forma a impedir uma escalada dos juros destes países.

Fim do dinheiro grátis

Até final de setembro, as taxas diretoras poderão aumentar entre 0,50 e 0,75 pontos percentuais, revelou o BCE

Com a inflação cada vez mais longe do objetivo de 2% do BCE, o banco central decidiu abrir o jogo e revelar qual é o plano para tentar reconquistar o controlo sobre a evolução dos preços. Há já vários anos que a instituição tem as suas taxas diretoras em mínimos históricos: no caso da facilidade de depósito – o valor aplicado aos bancos que depositam dinheiro junto do BCE – a taxa é negativa de -0,50%. Na taxa de juro das operações principais de refinanciamento – o juro que o BCE cobra para emprestar dinheiro aos bancos para que estes concedam crédito à economia – o valor atual é de 0%. Ou seja, dinheiro grátis. Já a taxa da facilidade permanente de cedência de liquidez é de 0,25%.

Em julho, todas estas taxas terão um aumento de 25 pontos base (0,25 pontos percentuais). Em setembro haverá nova subida que poderá chegar aos 50 pontos base, caso as “perspetivas para a inflação a médio prazo persistirem ou se deteriorarem”, explicou o BCE no comunicado sobre as decisões de política monetária. A partir dessa data, o banco central “prevê uma trajetória gradual, mas sustentada, de novos aumentos das taxas de juro”.

Inflação: de transitória a persistente

Desde os últimos meses do ano passado que a inflação dava sinais de evoluir muito acima do objetivo de 2% do BCE. Na altura, Christine Lagarde e outros responsáveis do banco central interpretaram esse fenómeno como sendo transitório, motivado sobretudo pelos custos da energia. No entanto, no início do ano, e ainda antes da agressão russa à Ucrânia, aumentaram os indícios de que o ciclo de preços altos poderia ser bem mais prolongado que o previsto. O cenário agravou-se ainda mais com a invasão ordenada por Putin, dado o peso da Rússia e da Ucrânia nos mercados energéticos e de alimentos.

“As pressões inflacionistas generalizaram-se e intensificaram-se, tendo os preços de muitos bens e serviços registado uma forte subida. Os especialistas do Eurosistema procederam a uma considerável revisão das projeções de referência para a inflação. Essas projeções indicam que a inflação permanecerá indesejavelmente elevada durante algum tempo”, reconhece agora o BCE.

Os economistas do banco central foram forçados a rever novamente as estimativas da inflação para os próximos anos. “As novas projeções elaboradas por especialistas do Eurosistema apontam para uma inflação anual de 6,8% em 2022, a qual deverá descer para 3,5% em 2023 e 2,1% em 2024, sendo estes valores mais elevados do que os avançados nas projeções de março”. Para cumprir com o seu mandato, a ferramenta que o BCE tem à sua disposição é o aumento das taxas de juro, uma forma que pode arrefecer a concessão de crédito, o consumo e o investimento.

O risco é que ao fazê-lo o BCE trave de tal forma a atividade económica que contribua para uma recessão. No entanto, com a informação atual, o banco central considera que “estão reunidas as condições para que o crescimento da economia prossiga, devido à continuação da reabertura da economia, a um mercado de trabalho forte, ao apoio orçamental e à poupança acumulada durante a pandemia”. A instituição projeta agora um crescimento de 2,8% do PIB da Zona Euro em 2022, de 2,1% em 2023 e de 2,1% em 2024.