LUZ E GÁS

MUDAR PARA POUPAR

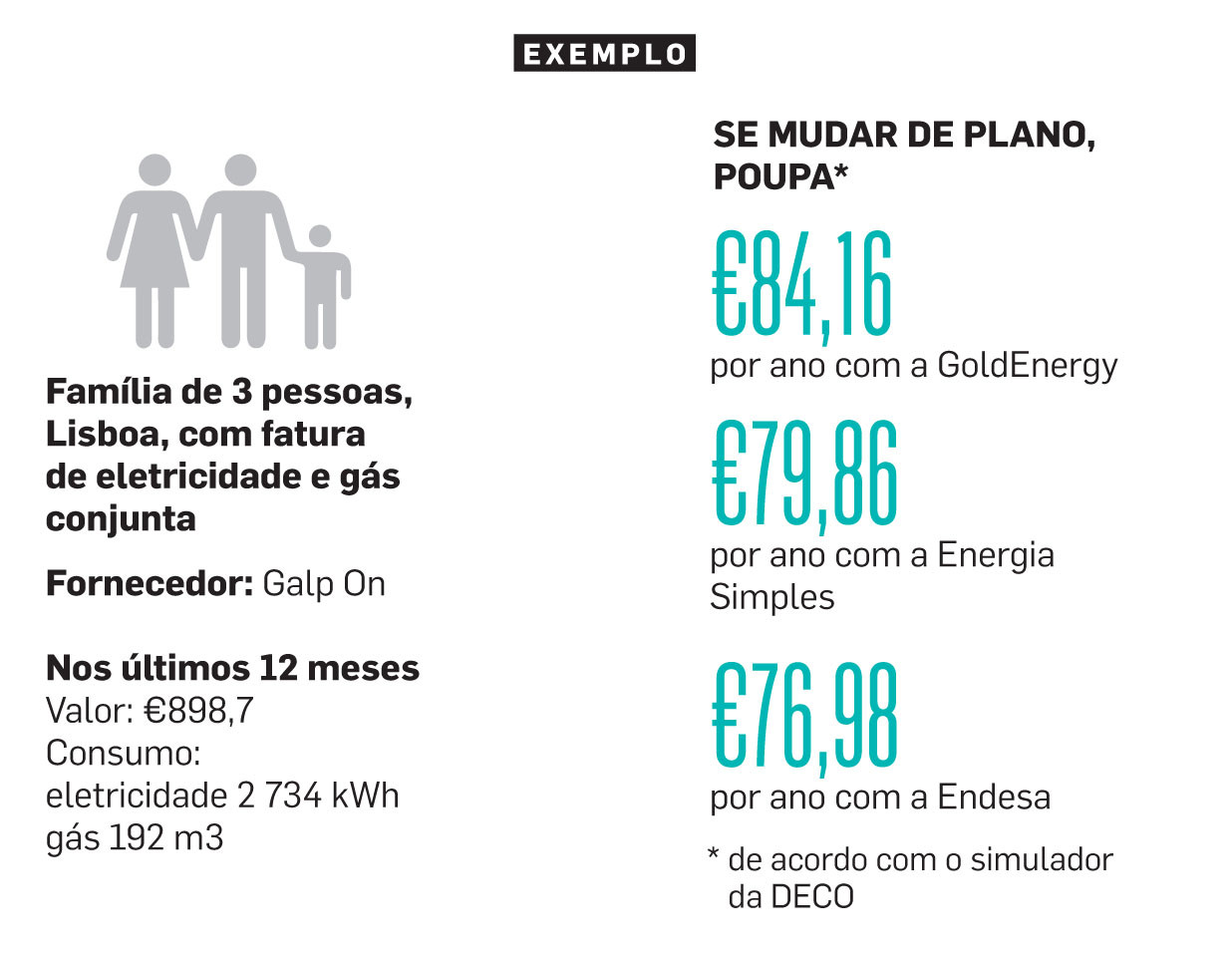

Junte as faturas da luz e do gás natural dos últimos doze meses, calcule o valor e o consumo anuais e insira os dados no simulador da ERSE ou da Deco para obter o melhor plano de preços do mercado livre. Se compensar, mude de fornecedor de eletricidade e do gás. Não se esqueça de ajustar a potência elétrica instalada em casa e de confirmar se a tarifa bi ou tri horária é adequada para si.

www.erse.pt/pt/ simuladores/Paginas/ Simuladores.aspx

www.deco.proteste.pt/ casa-energia/ eletricidade-gas

TELECOMUNICAÇÕES

O MELHOR É JUNTAR TUDO

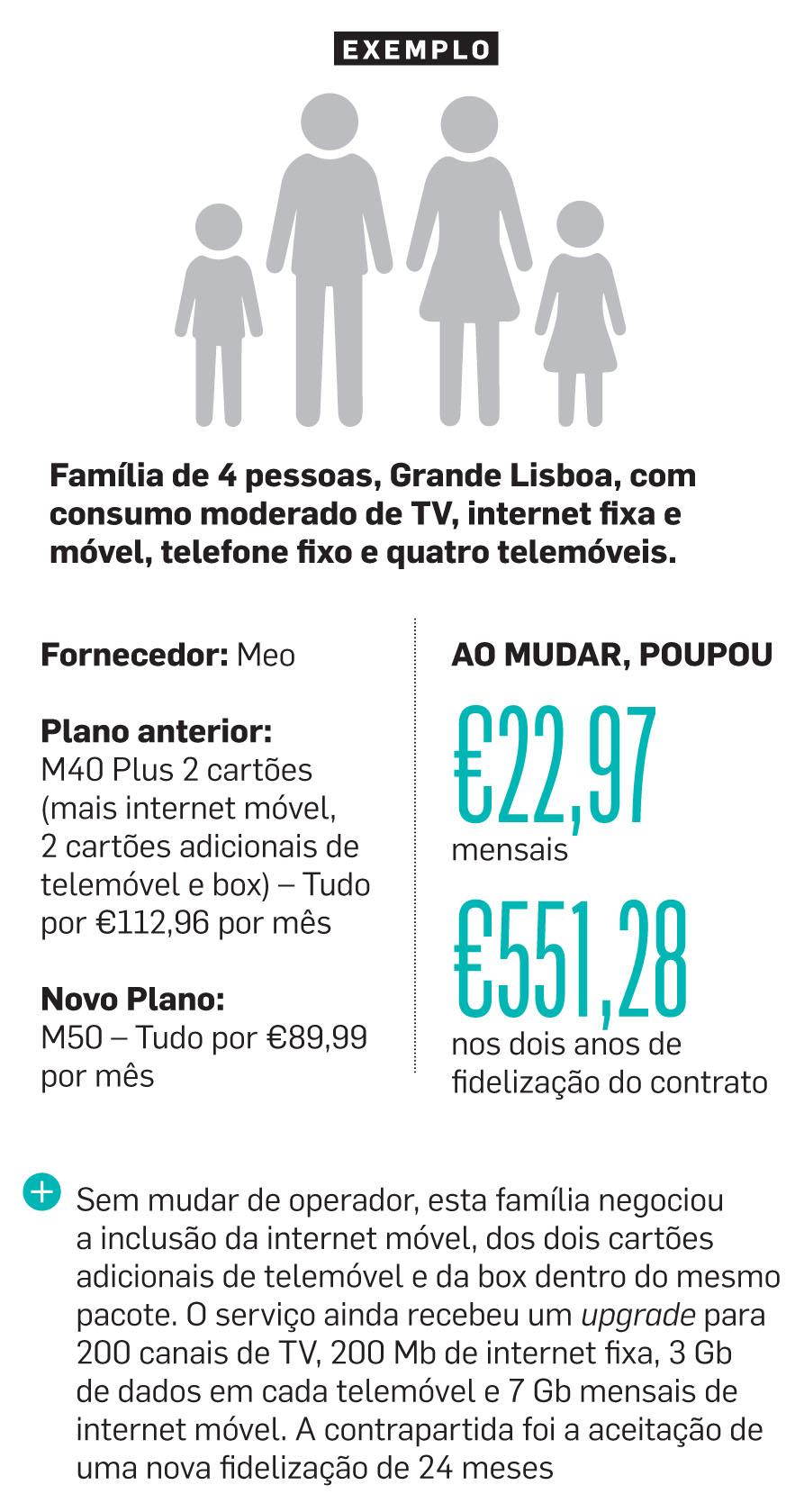

Televisão, internet fixa e móvel, telefone fixo e telemóveis de toda a família. Se puder, junte tudo numa fatura. Simule os melhores tarifários, arranje algum tempo e paciência e negoceie com os operadores um plano adequado às suas necessidades. Com a nova lei, o período máximo de fidelização mantém-se em 24 meses, mas pode negociar um contrato com um prazo inferior (12 ou 6 meses), ou até sem prazo. Mas atenção: os novos contratos sem fidelização poderão custar-lhe o dobro do preço. E ainda tem de pagar os custos da instalação, que chegam aos €400.

www.anacom.pt/tarifarios/Combinados

www.deco.proteste.pt/casa-energia/ tarifarios-tv-net-telefone

BANCOS

DE OLHOS BEM ABERTOS

Já reparou que o mercado imobiliário está, de novo, a mexer? E que os juros da banca já não são nem de longe nem de perto aqueles cobrados nos anos mais negros da crise? Se comprou casa com empréstimo bancário há quatro ou cinco anos, em que os spreads rondavam os 4 ou os 5%, espreite as papeladas porque, quase de certeza, vai compensar renegociar esses juros. Outros conselhos relativos a poupanças conseguidas com os bancos passam por:

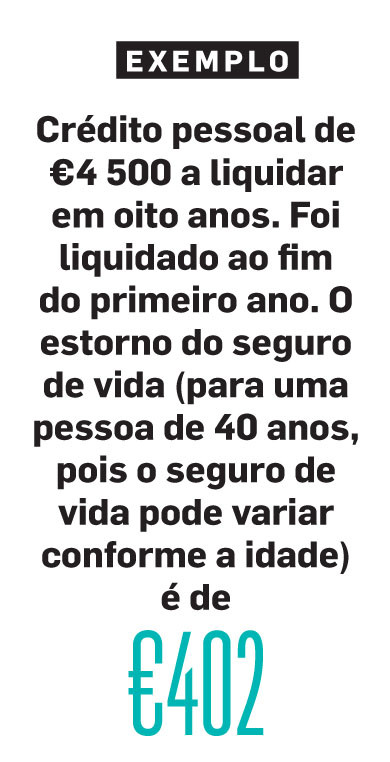

– Sabia que, se antecipar a liquidação de um crédito pessoal, é-lhe devolvido o valor do seguro de vida? Exemplificando: Fez um crédito pessoal a pagar até 2022. O seguro de vida é pago na totalidade à cabeça. Mas vai conseguir o dinheiro para liquidar esse crédito em 2018. Nesse caso, o que já pagou de seguro para os restantes anos é-lhe devolvido. Não se esqueça de o pedir, pode poupar centenas de euros.

– Se tem vários créditos pessoais, incluindo créditos feitos em lojas a entidades que habitualmente cobram juros mais altos do que os bancos, tente juntá-los todos num só, negociando com o seu banco

– Comissões de manutenção de contas e comissões de cartões de débito e de crédito: faça uma ronda pelos sites dos bancos para saber os valores destas comissões. Os mais baratos, habitualmente, são os bancos online (Activobank, Best, BIG, etc.) e o Banco CTT. A poupança anual pode chegar aos €100- Se não precisa de mais do que apenas uma conta à ordem e um cartão de débito (e não tem conta noutros bancos nem mais nenhum produto bancário como uma poupança), pode pedir uma conta de serviços mínimos, em que os encargos anuais com comissões não ultrapassam os €5,57

IMI

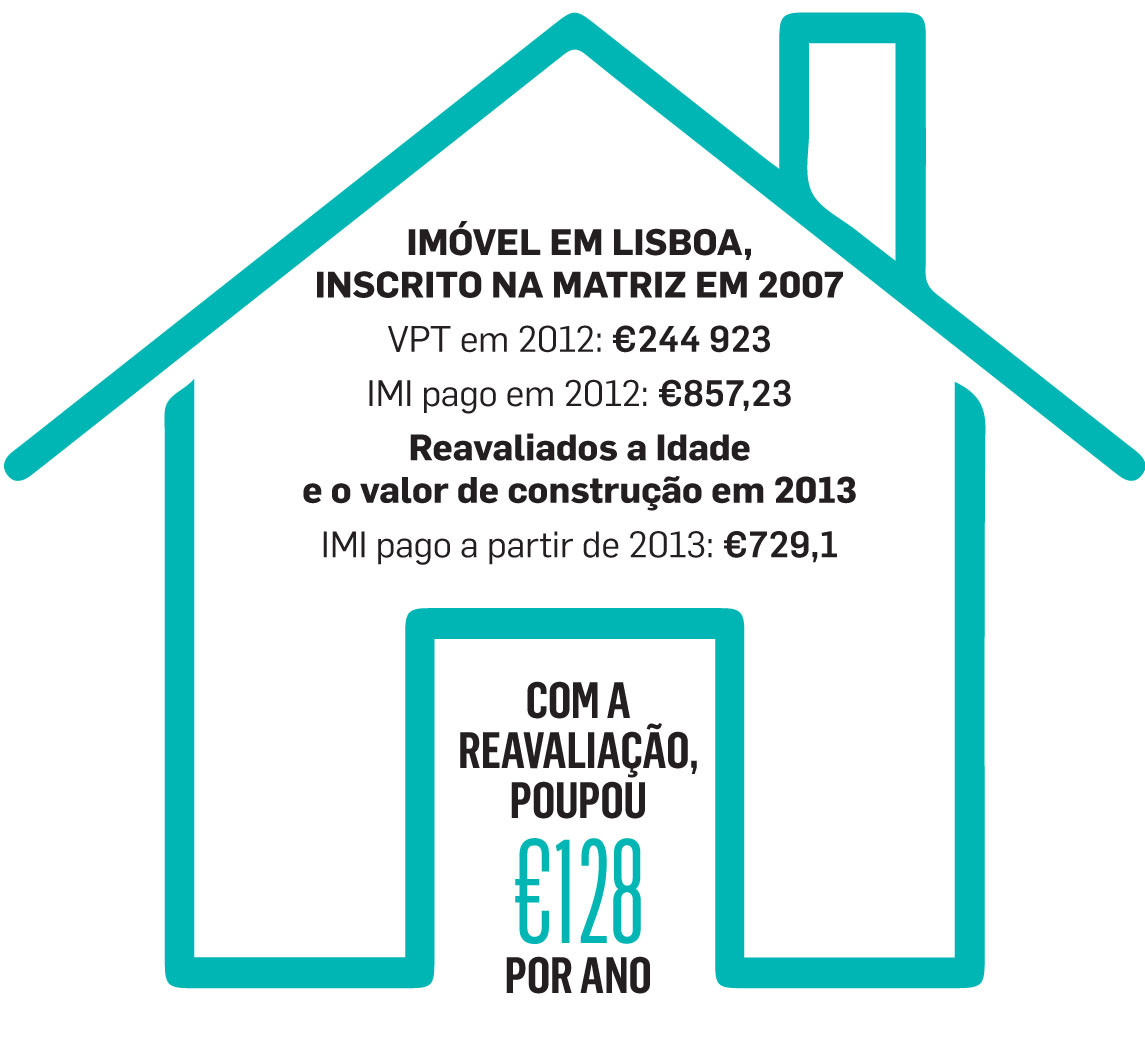

ATUALIZE A IDADE E O VALOR DE CONSTRUÇÃO

O cálculo dos critérios que determinam o Valor Patrimonial Tributário (VPT) do seu imóvel, sobre o qual é calculado o IMI a pagar anualmente, só é feita automaticamente pelo Fisco no caso dos imóveis novos. Nos antigos, terá de ser o proprietário a fazer o pedido. Se quer ver o seu IMI a descer, peça às Finanças uma atualização de critérios como a idade, o valor de construção ou o coeficiente de localização este último sofreu alterações em 2016. Se nada fizer, continuará a pagar imposto a mais, como se o metro quadrado ainda valesse o mesmo e a casa fosse sempre nova. O pedido é gratuito, desde que o imóvel não tenha sido avaliado nos últimos três anos. Mas atenção: Nem sempre compensa pedir a reavaliação, já que em certas zonas o coeficiente de localização foi revisto em alta.

Para saber se vale mesmo a pena, deverá munir-se dos dados da caderneta predial e, de seguida, simular o novo VPT do seu imóvel clicando em https://zonamentopf.portaldasfinancas.gov.pt/SIGIMI/default.jsp. Só depois de ter o novo valor na mão é que pode saber se compensa.

PARA POUPAR MAIS:

Há muito que a Deco defende junto do Governo a atualização automática do valor de todos os imóveis, novos e antigos, disponibilizando um simulador para ajudar os proprietários a fazer as contas.

A associação dos consumidores estima que cerca de 4 milhões de imóveis estejam a pagar mais €93,5 milhões de IMI do que deveriam. Mas os seus alertas estão a produzir resultados: com os pedidos de reavaliação e outras correções, o valor das casas baixou €4,7 mil milhões no último ano, o que, somado às isenções e descida das taxas, resultou numa redução de €43 milhões na receita anual do IMI.

IRS

IVA ESCONDIDO COM RABO DE FORA

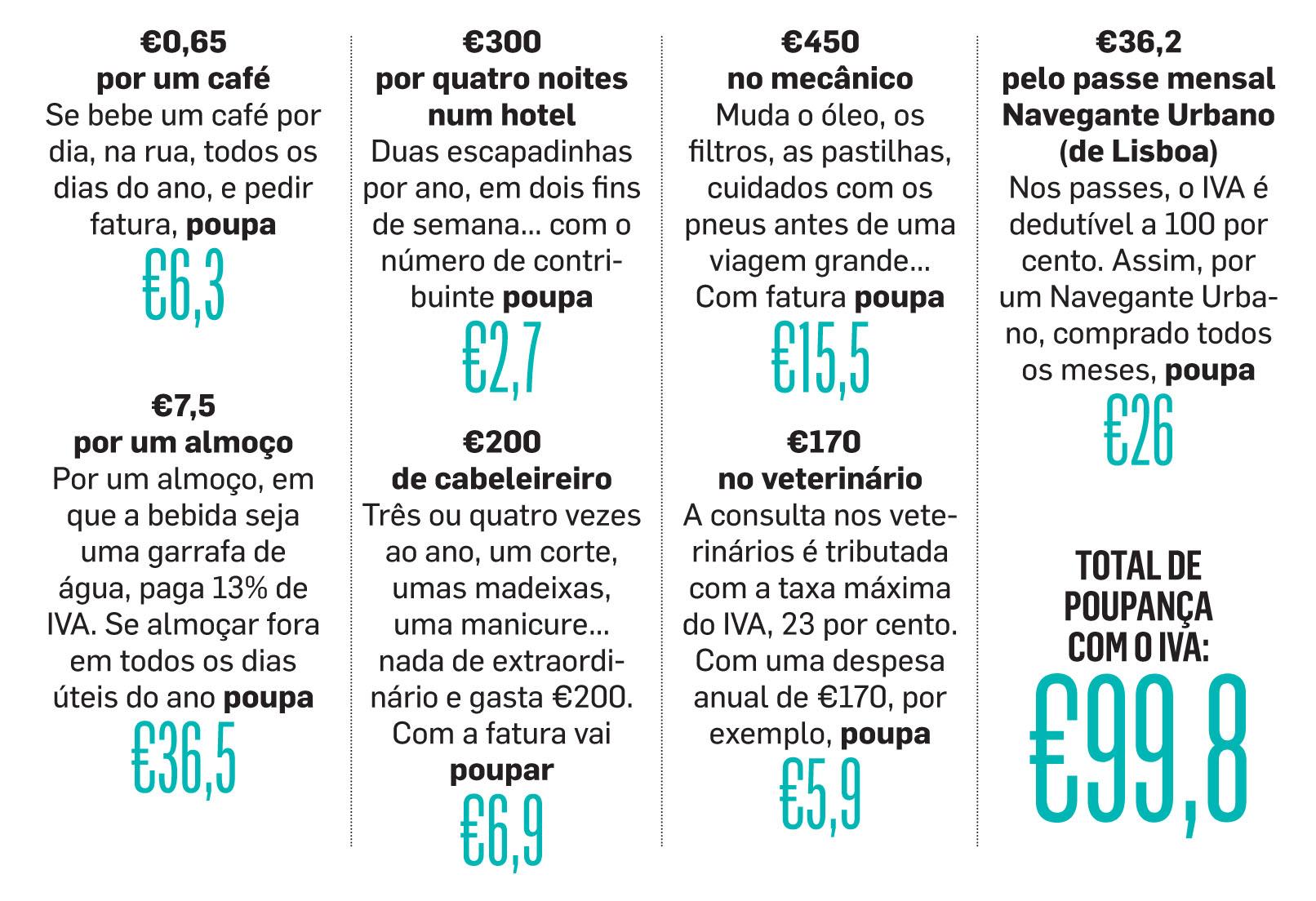

Ainda é daqueles que não pede fatura para toda e qualquer compra que faça? Vamos fazer umas contas para vermos quanto dinheiro está a perder (ou aquele que poderia poupar). Porque se, em despesas de saúde, de educação, nos encargos com lares ou com rendas da casa, os portugueses já interiorizaram que abatem à coleta do IRS, no que diz respeito ao IVA ainda há umas dúvidas a pairar. Assim, em despesas de restauração, de alojamento, de reparação de automóveis e de motociclos, de cabeleireiros e de veterinários, assim como do passe mensal dos transportes, o Estado devolve-lhe, através do IRS, 15% do IVA que pagou. Não é uma fortuna, até porque existe um limite anual €250, mas para poupar todos os cêntimos contam, certo? Tem é de pedir fatura com número de contribuinte. Alguns exemplos de poupanças:

CUIDADO COM OS QUADRADINHOS

Como vimos no exemplo dado nesta página, o contribuinte poupou quase €100 com o IVA suportado em faturas de diversas atividades.

Mas pode perder todo esse dinheiro. Por isso, atenção ao quadro 11 da sua declaração de IRS. Aí é-lhe perguntado se quer consignar 0,5% do seu IRS a uma instituição religiosa ou de solidariedade social. Se disser que sim, esse valor sai da fatia do Estado.

Ou seja, 0,5% do IRS que pagou será entregue à instituição que escolher.

Mas há um segundo quadradinho que diz “IVA”.

Nesse caso, ao colocar lá a cruz, estará a dar a sua poupança com o IVA. É uma questão de escolha: ou fica com o dinheiro ou faz o donativo que, neste caso, sai do seu bolso, na medida em que deixa de o receber.

CASAIS: JUNTOS OU SEPARADOS?

A declaração prépreenchida do IRS online parte do princípio de que os casados ou os unidos de facto vão entregá-la em separado. Nem sempre é vantajoso. Por isso não se esqueça de assinalar a sua opção depois de simular para saber o que compensa mais.

Dizem os fiscalistas que a entrega em conjunto compensa quando há um grande desequilíbrio no rendimento dos dois membros do casal. Se um deles ganhar menos, estiver desempregado ou dispensado de entregar a declaração anual, valerá a pena manter a declaração conjunta.

SUPERMERCADOS

COMPRAR A GRANEL SAI MAIS BARATO

Não vá às compras de estômago vazio, faça uma lista das faltas para evitar as compras por impulso, opte pelas marcas brancas, visite as lojas online e aproveite os descontos, as promoções, os talões e os cartões cliente especialmente nos produtos sem prazo de validade ou com prazo alargado. Por último, espreite os espaços de vendas de produtos alimentares a granel. Em alguns casos, prescindir da embalagem pode significar uma redução do preço para metade. Não pode deixar de comer, mas pode poupar no que come.

NUM HIPERMERCADO DA GRANDE LISBOA

Cereais Granola para o pequeno-almoço

Embalado: €2,99 por 300gr/ €9,96 por 1 quilo

A granel: Entre €2,37 e €2,67 por 300 gr/ entre €7,90 e €8,90 por 1 quilo

Massa cotovelos

Embalado de marca branca: entre €0,45 e €0,49 por 0,5 kg

Embalado de marca: €0,92 por 0,5 kg

A granel: €0,45 por 0,5 kg

PARA POUPAR MAIS

Nas principais cidades, voltaram a estar na moda as mercearias de bairro que vendem de tudo um pouco a granel. Em alguns hipermercados, o espaço dedicado à sua venda cresce à medida que a procura aumenta. Mas nem todos os consumidores serão adeptos desta espécie de regresso ao comércio de outros tempos, por questões relacionadas com a higiene e com a validade dos produtos.

COMBUSTÍVEIS

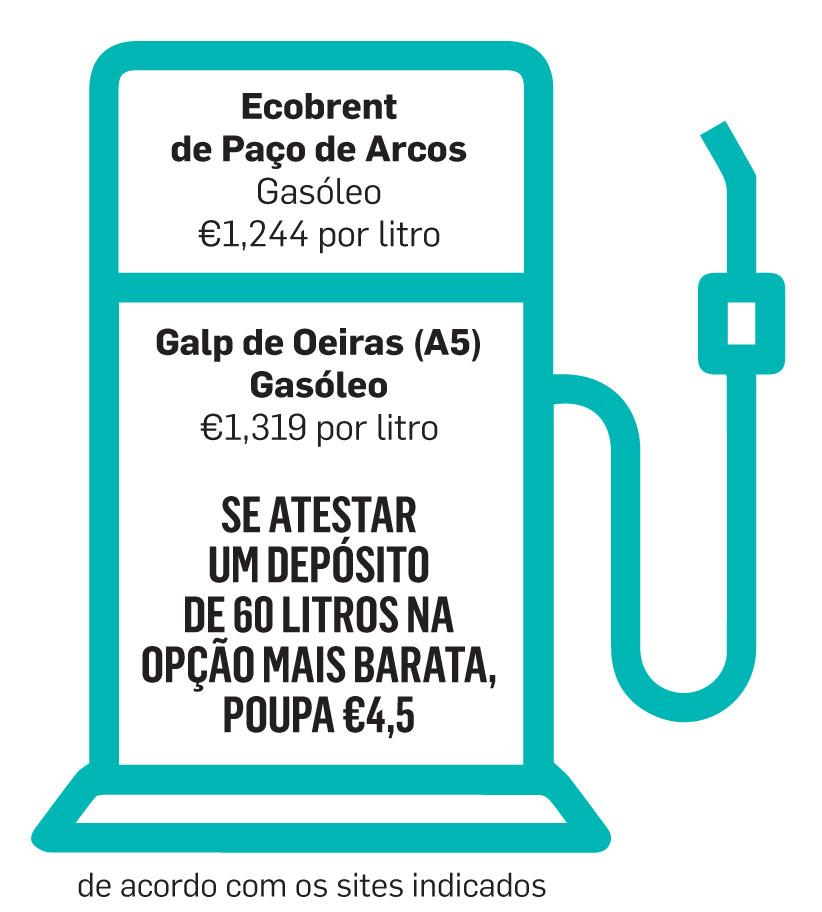

ATESTAR POR MENOS EUROS

Há vários sites que indicam os postos de combustíveis onde pode abastecer o carro por menos euros. Basta escolher aqueles que ficam mais próximos de casa ou do local de trabalho, mas não se esqueça que os preços estão sempre a mudar. Quando for às compras, pode optar pelos hiper e supermercados que oferecem desconto nos combustíveis, em vale ou em cartão cliente, no valor de 6, 10, 12 ou 15 cêntimos por litro.

Considere também os descontos dos cartões de fidelização das gasolineiras.

Sites

www.maisgasolina.com

www.precoscombustiveis.dgeg.pt

Apps

VivaGas, Gasol

PARA POUPAR MAIS

DICA 1

Travagens e reduções buscas aumentam o consumo, assim como a circulação a velocidade alta. Uma condução suave permite poupar. Nas descidas, pode arrancar em segunda e retirar o pé do acelerador para não gastar. Em viagem, por questões de aerodinâmica, feche as janelas e ligue o ar condicionado para poupar. Na cidade, sempre que a temperatura o permitir, circule com a janela aberta. Mude filtros e óleo com regularidade e verifique a pressão dos pneus.

DICA 2

Há várias apps que mostram os trajetos mais curtos ou mais rápidos: Google Maps, Waze, etc.

TRANSPORTES

APROVEITAR BORLAS E DESCONTOS

Se viajar de transportes públicos, pode deduzir no IRS os 6% de IVA cobrados no preço do passe social, até ao limite de €250 por ano. Foi esta a forma encontrada pelo Governo para compensar o aumento de 1,5% no início do ano.

EXEMPLO

Família de 3 pessoas, residente em Lisboa

Cada uma gasta mensalmente €35 no passe Navegante

No final do ano, deduziu no IRS €75

PARA POUPAR MAIS

DICA 1

Os estudantes universitários com menos de 23 anos terão um desconto de 25% no passe mensal de transportes, a partir do ano letivo 2017/2018, que se inicia em setembro

DICA 2

Na cidade de Lisboa, as crianças entre os 4 e os 12 anos têm direito a viagens gratuitas na Carris, Metro e rede urbana da CP, desde que sejam portadoras do cartão Lisboa Viva com perfil criança, que custa entre €7 e €12.

Para quem tem mais de 65 anos, o custo do passe Navegante Urbano desceu em fevereiro para €14,50

FINANÇAS PESSOAIS

SABE GERIR O SEU DINHEIRO?

O primeiro passo para quem quer começar a poupar é saber quanto dinheiro tem para gastar e onde o gasta. Não vale a pena pensar em poupanças a sério se não fizer o seu orçamento. Calma, não é um Orçamento do Estado com mais de 300 páginas e infindos anexos; é tão somente o seu orçamento mensal (familiar ou individual). E o que não faltam são aplicações gratuitas para instalar no seu telemóvel? Não tem smartphone? Anote numa folha:

– Seja minucioso, anote até os 65 cêntimos do café que toma na rua.

– No final do primeiro mês vai logo perceber onde está o desperdício.

– Claro que há despesas imprevistas e meses não são anos. Mas com o orçamento pessoal bem calculado, torna–se mais fácil saber onde pode ir buscar dinheiro para começar a sua poupança

– Todo o dinheiro que sai (supermercado, renda da casa, despesas escolares, água, luz, gás, televisão e telefone, deslocações, portagens e gasolina, refeições fora de casa, roupa, calçado, cosméticos, médicos, farmácias, seguros, dívidas, juros, etc.)

– Todo o dinheiro que entra (salário, subsídio de alimentação, ajudas da família, qualquer crédito que receba.)

– Se entram €1 000 e saem €1 200 então vale usar a famosa frase “Você está a viver acima das suas possibilidades”. Onde vai buscar os €200 que gastou a mais? Ao cartão de crédito? Cuidado com os juros…

10 APLICAÇÕES GRATUITAS

(disponíveis em Android e IOS) para gerir as suas finanças pessoais (Se não se entender com a que instala à primeira, não desista, experimente outra; nisto das apps conta muito o gosto pessoal de cada um):

TOSHL FINANCE

É uma das mais populares e pode ser utilizada em qualquer moeda do mundo. Além de controlar as entradas e saídas de dinheiro, tem lembretes para pagar as contas e notificações para quando se está a aproximar do limite do seu orçamento

SPENDEE

Com um grande foco nos gráficos de leitura fácil e no design, esta aplicação permite a sincronização com a conta bancária.

Mas as receitas e as despesas também podem ser inseridas manualmente.

SPENDING TRACKER

Fácil de usar, já vem programada com uma lista de categorias. Mostra não só os gastos como também, virando o ecrã do telefone de lado, a percentagem do rendimento que cada categoria de despesa já levou

OUTRAS

Fudget

Mobills

Controlo Financeiro

YNAB Goodbudget

Wally

Expensify

Level Money

PEÇA ORÇAMENTOS

Avariou-se o esquentador, quer limpar o jardim, precisa de renovar a canalização. Peça vários orçamentos (no mínimo, considere três). Vale bem a pena não embarcar na primeira sugestão que lhe aparece à frente, mesmo que seja um conhecido do amigo do primo da tia.

E já é bastante fácil e rápido obter orçamentos através da internet, de forma gratuita.

Dê uma volta por estes sites:

Uma plataforma de todo o tipo de áreas, basta preencher um formulário descrevendo o que pretende e são os profissionais que lhe enviam o orçamento para o email ou solicitam uma visita ao local, sem qualquer compromisso

Site mais vocacionado para obras em casa, construção civil e remodelações

A grande vantagem é que, depois de preenchido o formulário com o pedido de orçamento, é o próprio site que envia um técnico a sua casa para ver o local e efetuar todas as medições.

Essa informação é depois transmitida aos empreiteiros que fazem os orçamentos.

Assim, o cliente que nada paga por pedir e receber os orçamentos, nem pela visita do técnico só recebe uma única visita

WATERBEEP

É um serviço da EPAL, disponível em várias zonas, que lhe dá informação sobre o seu consumo de água e que lhe envia alertas, por SMS ou email, sempre que houver um desvio em relação aos padrões habituais, causado, por exemplo, por uma avaria ou rotura nos canos.

OUTRAS DICAS PARA POUPAR EM CASA

– Desligar os eletrodomésticos, em vez de os deixar em stand-by

– Desligar a água enquanto esfrega os dentes e colocar um balde no chuveiro para reaproveitar a água enquanto espera que ela aqueça

– Tomar o pequeno-almoço em casa e beber água da torneira

– Evitar abrir e fechar a porta do frigorífico muitas vezes; é o eletrodoméstico que mais gasta energia

– Usar lâmpadas LED ou fluorescentes

– Colocar sempre as tampas nas panelas enquanto cozinha

OUTRAS DICAS PARA POUPAR NA RUA

– Aproveitar para ir aos museus no primeiro domingo de cada mês, que é gratuito, e espreitar o guia Vou Sair ou a Agenda Cultural dos Tesos

– Não ir ao supermercado com fome; fazer uma lista de compras e não fugir dela

– Preferir medicamentos genéricos e perguntar ao farmacêutico qual a opção mais barata

– Fazer exercício ao ar livre em vez de frequentar um ginásio

– Optar pelos transportes públicos ou partilhar o carro

– Estar atento aos talões de desconto e aos cartões de cliente