A proposta de IRS Jovem foi alterada pelo Governo para agradar ao PS mas os pressupostos mantêm-se. Os que ganham mais são os que saem mais beneficiados. O novo modelo, que prolonga o período temporal dos atuais cinco para dez anos, favorece os jovens até aos 35 anos, com salários de dois mil euros brutos mensais, registando-se um ganho fiscal maior nos sexto e sétimos anos do benefício que poderá chegar a 2700€ anuais.

Saiba mais:

+ Simulações OE 2025: Todos poupam no IRS, mas uns mais do que outros. Veja aqui o seu caso

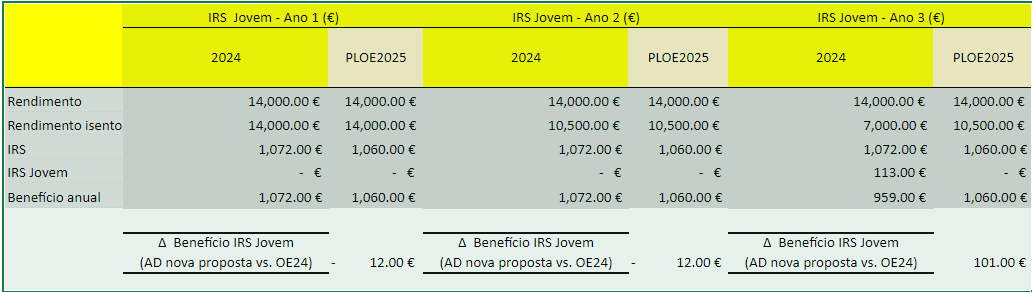

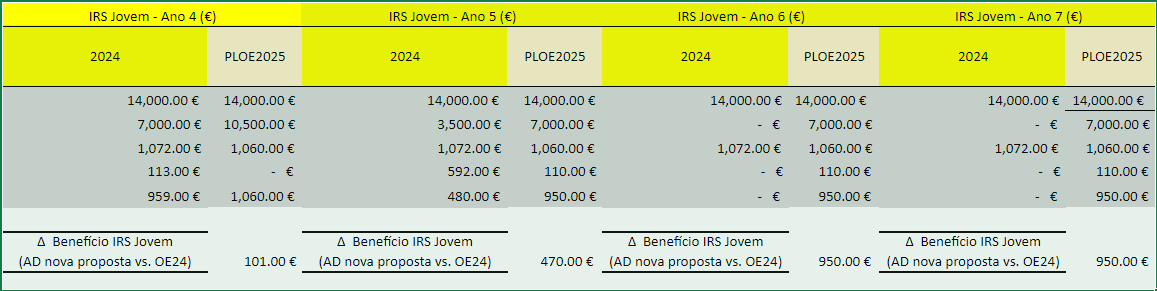

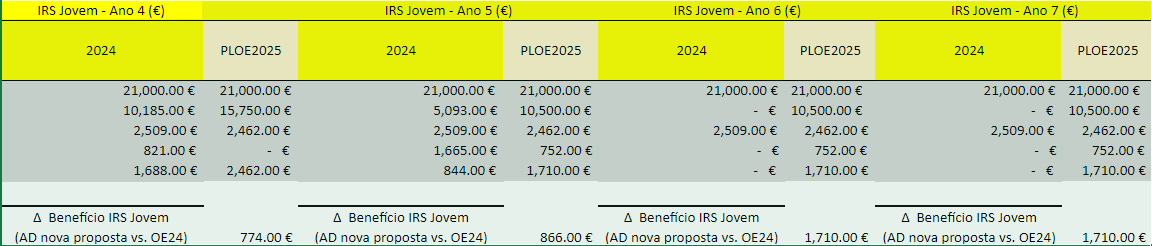

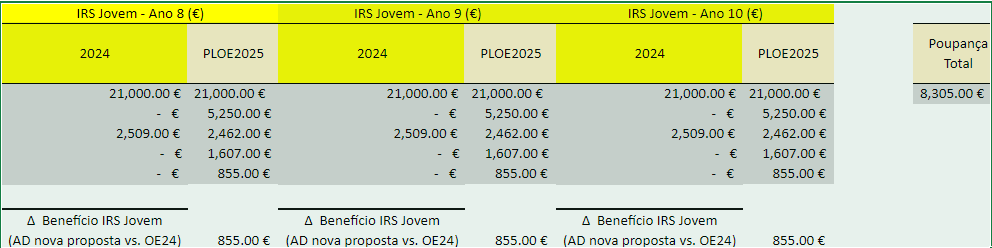

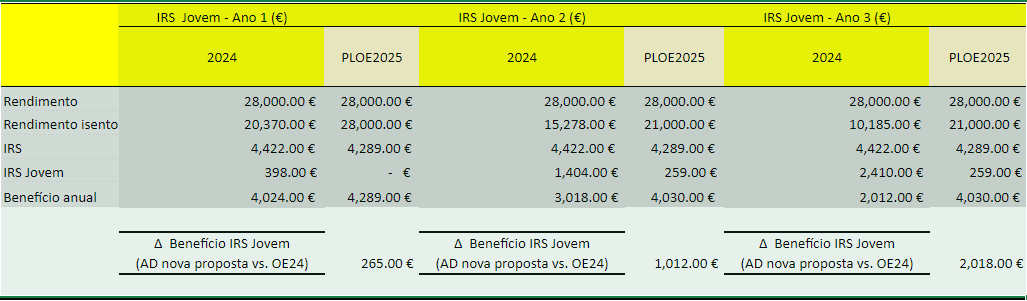

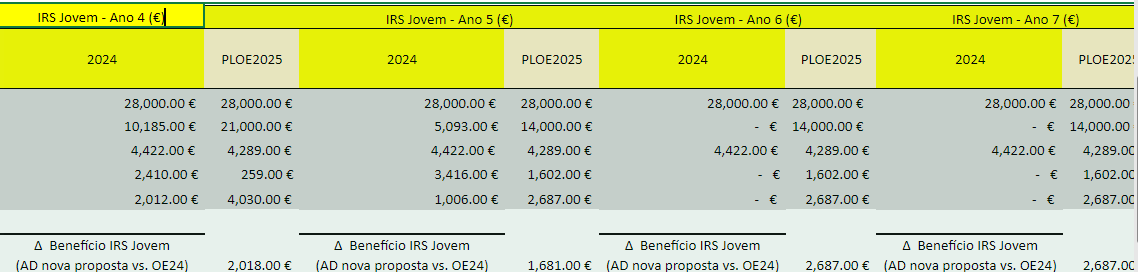

Se a proposta de OE 2025 for aprovada, tal como está redigida, os jovens até aos 35 anos ficam isentos de IRS no ano da apresentação da primeira declaração anual do imposto, desde que o seu rendimento anual não ultrapasse os 28 mil euros. Entre o segundo e o quarto ano de atividade, pagarão apenas 75% do imposto, valor que cairá para 50% entre o quinto e o sétimo ano. Finalmente, entre o oitavo e o décimo ano de atividade (desde que a idade limite de 35 anos não tenha sido entretanto ultrapassada), a isenção será de apenas 25%. De acordo com o ministro das Finanças, a medida vai beneficiar 350 mil a 400 jovens e terá um impacto orçamental de 525 milhões de euros.

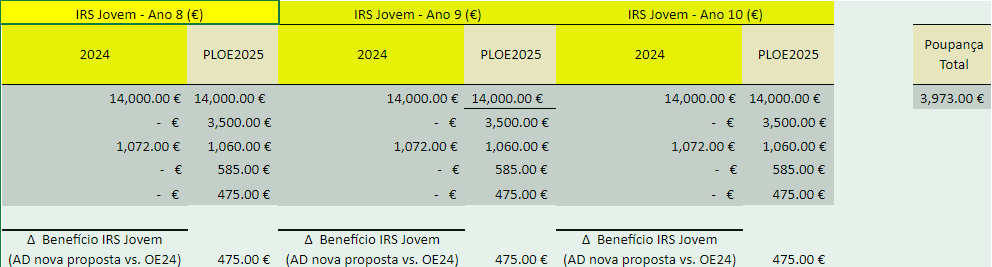

De acordo com as simulações preparadas pela consultora EY, os trabalhadores jovens com salários de até 1500€ mensais ficam isentos de IRS não só no primeiro mas também no segundo ano de atividade. É a partir do terceiro ano que o novo regime começa a produzir mais benefícios do que o atual. Um jovem com um salário de mil euros, por exemplo, vai poupar 1060€ anuais, ou seja mais 101€ do que no regime atual. Nos sexto e sétimos anos, o ganho será de 950€. Mas à medida que a isenção vai baixando, no oitavo ano já só poupará 475€. Ao fim dos dez anos, o aumento do rendimento líquido atingirá 3973€.

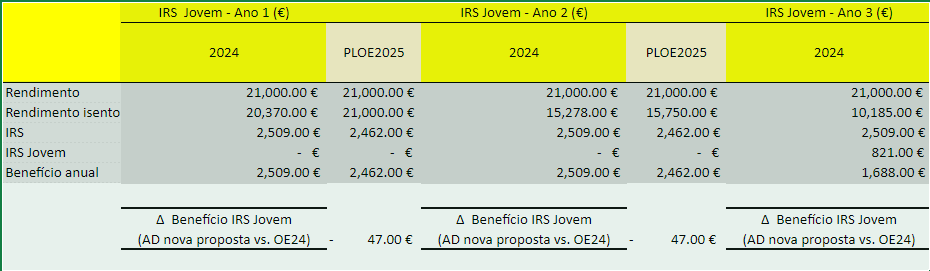

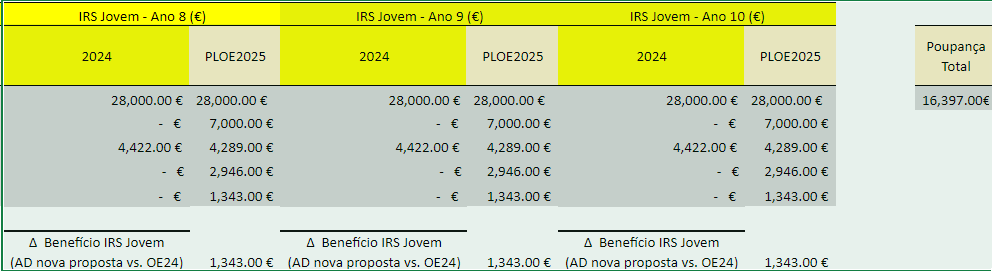

Se um jovem receber 1500€ mensais, ao final do período de dez anos terá poupado 8305€ na fatura fiscal. Já os jovens com salários de 2 mil euros, por exemplo, vão poupar 1012€ anuais, logo no segundo ano. Nos sexto e sétimos anos, o ganho será de 2687€. Com a descida do valor da isenção para 25%, já só poupará 1343€ no oitavo ano. Ao fim do décimo ano, o aumento do rendimento líquido terá atingido 16 397€ (isto se a idade permitir usufruir do benefício durante o período máximo de 10 anos).

Veja as simulações da EY