É uma linha que sobe, cai, volta a subir e, depois, explode. Foi assim que Alex Williams apresentou um gráfico que mostra a progressão do produto interno bruto (PIB) dos Estados Unidos. Ele parece simples, mas transmite uma mensagem poderosa: a diferença de abordagem entre a crise financeira e a Covid-19 – em específico a intervenção muito mais musculada do Estado durante a pandemia – permitiu recuperar rapidamente os níveis de riqueza e, por arrasto, de bem-estar da população. Tornou-se rapidamente viral, com vários apoiantes e alguns detratores do seu poder simbólico. Williams, economista do Employ America, chamou-lhe, previsivelmente, “gráfico frigideira”. Que lições nos traz?

A VISÃO falou com Alex Williams e perguntou-lhe o que vê naquela linha. “Os gráficos mostram a recuperação do PIB nominal, que resultou de um programa de gastos orçamentais de larga escala após a recessão pandémica. Depois da recessão de 2008, muitos países escolheram seguir políticas de “austeridade” que optaram por cortar a despesa, em vez de apostar em programas sociais generosos e numa política industrial, como fizemos nos EUA após a pandemia. Como consequência dessa diferença, os EUA vão provavelmente ver um resultado muito diferente de uma recessão que tinha o potencial para ser ainda pior”, explica por email.

Estes gráficos podem ser aplicados a uma série de indicadores com um resultado semelhante: uma linha que faz a forma de uma frigideira. Alguns exemplos:

O gráfico foi circulando, gerando algum debate sobre os seus méritos. Alguns apontaram o mais óbvio: o gráfico mostra valores nominais e não “reais”, o que significa que, num momento de inflação elevada, como aquele que estamos a viver, é normal que o PIB aumente mais e sugira uma recuperação mais forte (mas não “real”). No entanto, mesmo que mostremos a variação real, deixamos de ter um desenho de uma frigideira, mas a diferença face à outra crise continua a ser clara, com o PIB a regressar rapidamente à trajetória anterior ao choque. Muito diferente de 2008.

Por mais céticos que sejamos, é difícil não identificar diferenças claras na reação às duas crises um pouco por todo o mundo desenvolvido: as famílias sentiram de forma muito mais dolorosa o período 2008-2014 e as feridas económicas desses anos demoraram muito mais tempo a sarar do que com a recessão de 2020. Entre esses dois momentos, o que mudou foi a vontade e as condições políticas. Os partidos no poder queriam fazer mais e puderam fazer mais para aguentar a atividade.

Williams concorda com a ideia de que os EUA e outras economias avançadas perderam uma década devido a feridas auto-infligidas, preocupando-se com desenvolvimentos que se vieram a revelar pouco significativos. “Uma das maiores preocupações da década de 2010 – que o rating da dívida soberana dos EUA fosse cortado por agências de rating relevantes – acabou mesmo por acontecer com o anúncio recente da Moody’s e isso não teve impacto no normal funcionamento do mercado de obrigações americanas”, sublinha.

O debate chegou a outros economistas com peso no debate público, como o Nobel da Economia Paul Krugman. “A economia americana permaneceu significativamente deprimida por muitos anos – cerca de uma década após a crise financeira – e esta década perdida poderia ter sido evitada com as políticas certas”, escreveu no NYT. “Como é que sabemos que poderia ter sido evitada? Devido àquilo que aconteceu nos últimos anos, quando a economia dos EUA, impulsionada por grandes programas federais de despesa, recuperou de forma fulgurante depois da quebra da Covid, recuperando todo o terreno perdido em apenas três anos. Se a América tivesse feito o mesmo depois da crise financeira, teríamos regressado à tendência [pré-crise] em meados de 2011.”

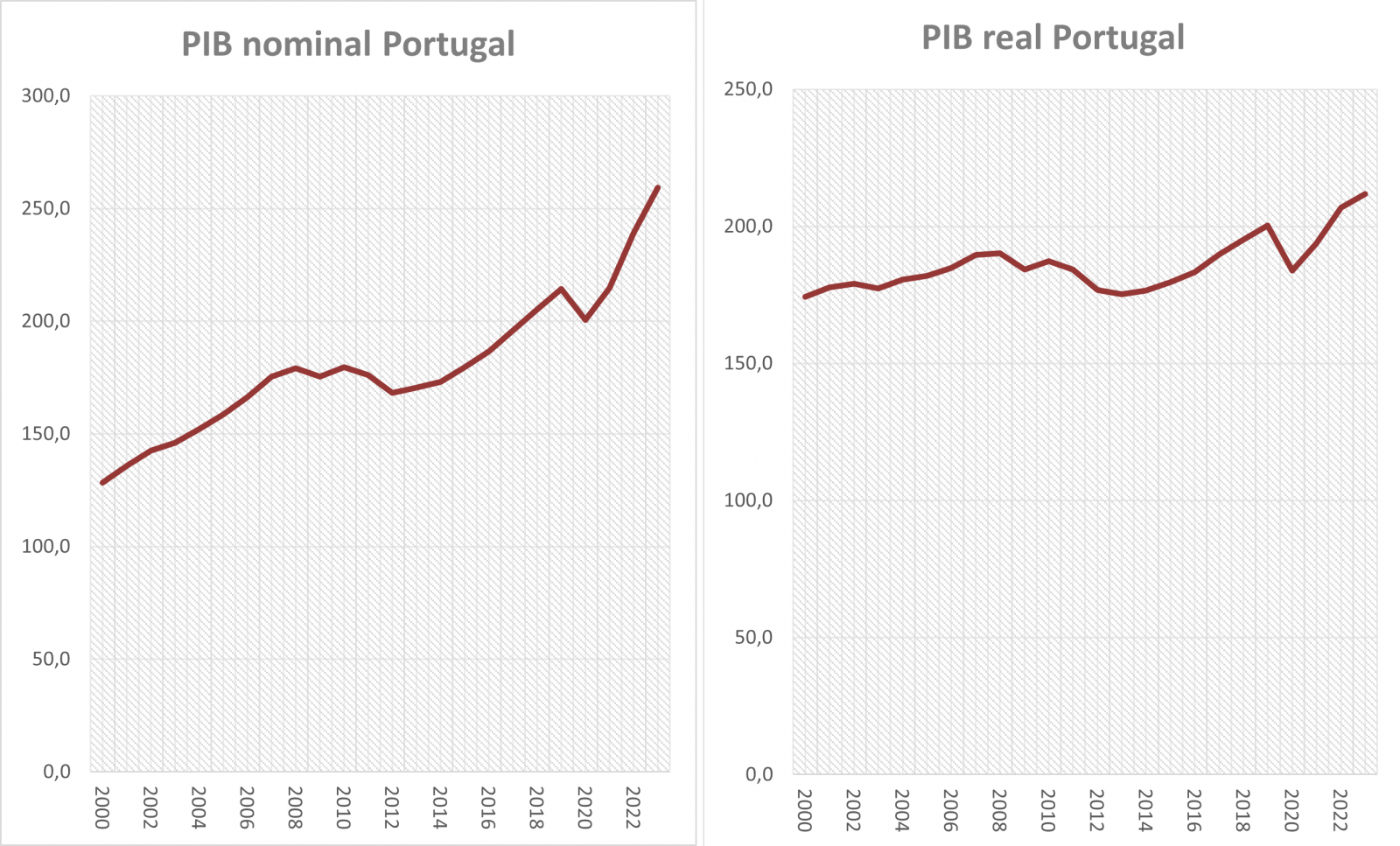

Até agora, temos estado apenas a falar sobre os EUA, mas é fácil transpor este debate para a Europa de forma ainda mais óbvia. Por cá, o período de austeridade foi mais duro e prolongado. Portugal teve três anos consecutivos de quebra do PIB, acompanhado de cortes na despesa (salários e apoios) e subidas agressivas de impostos. O desemprego chegou a ultrapassar os 18%. Compare-se isso com a recessão – profunda, mas relativamente curta – de 2020 e a forte recuperação logo no ano seguinte, com o emprego a aguentar-se. Um ambiente só possível graças à chuva de dinheiro público que manteve famílias e empresas à tona. Este segundo momento beneficiou, claro, de uma postura muito diferente das instituições europeias, devido às lições aprendidas na crise anterior, mudanças de arquitetura entretanto implementadas e tabus económicos e orçamentais que foram caindo.

Se fizermos um gráfico para o PIB português com valores nominais e a preços constantes (sem o efeito da inflação), vemos um perfil semelhante ao dos EUA.

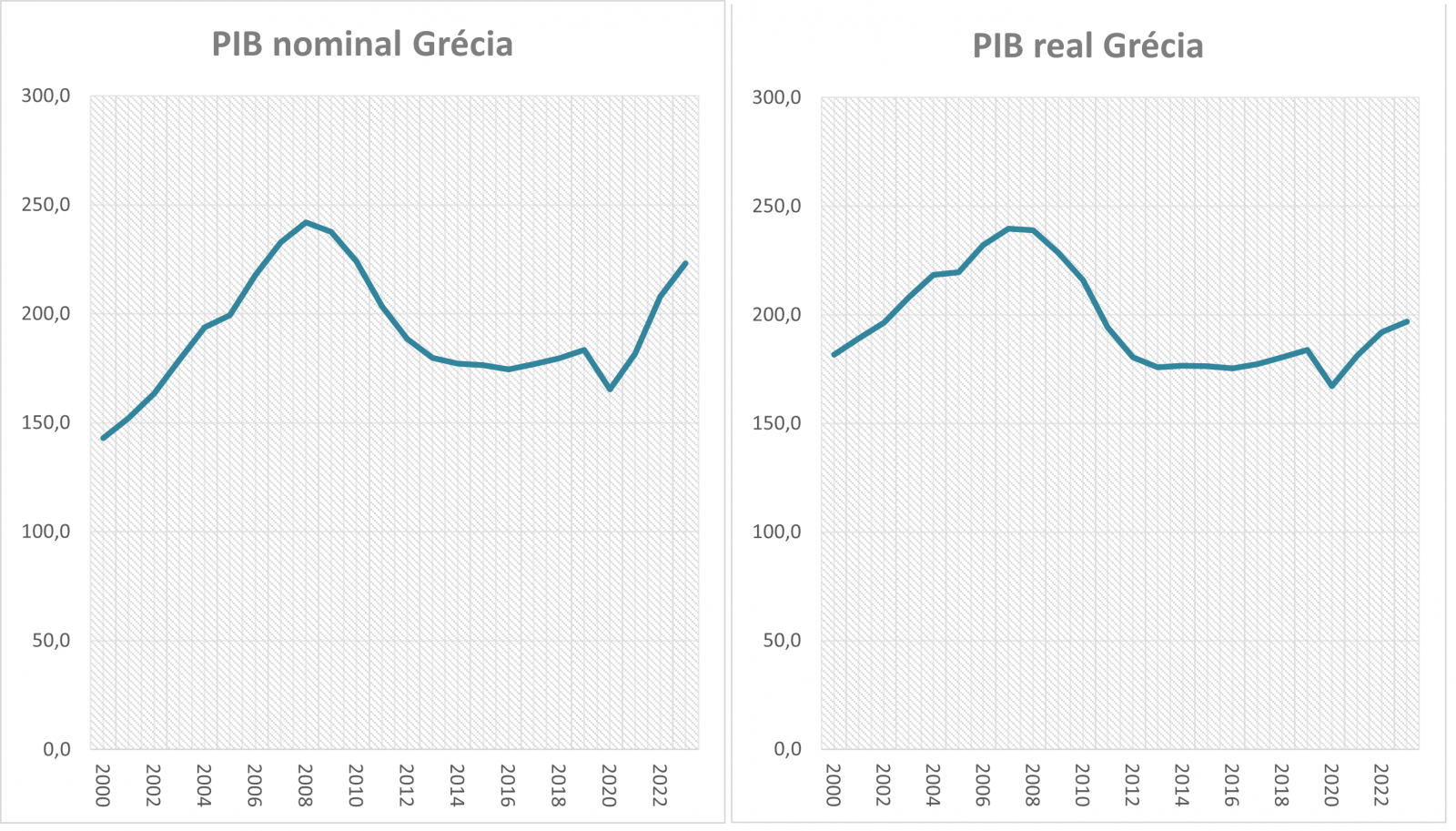

Seguindo a mesma lógica, conseguiríamos também perceber a sangria que a economia grega sofreu e da qual, passados tantos anos, ainda não recuperou. Neste caso, não é bem uma frigideira, é mais um wok.

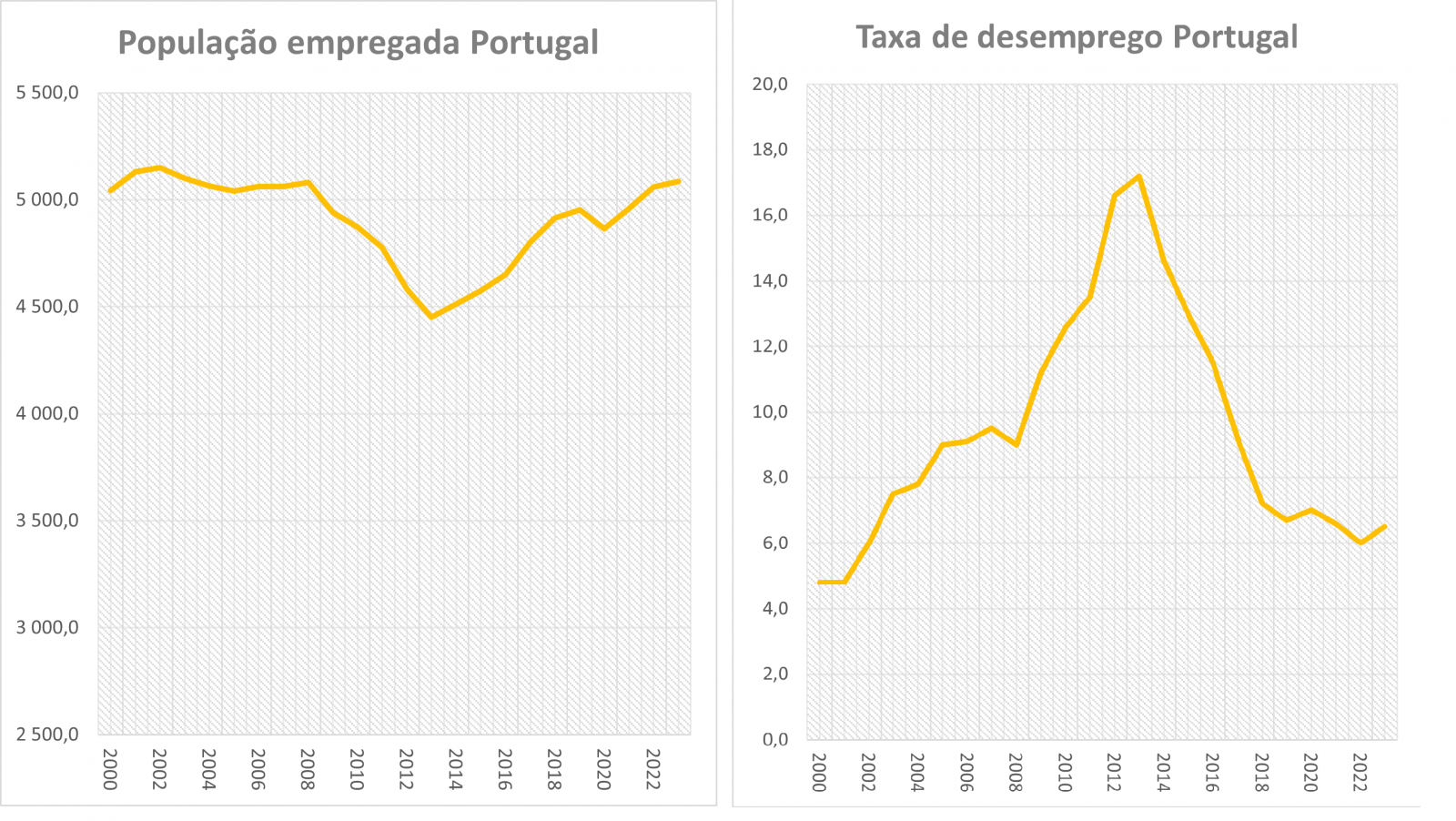

Há outros indicadores cujos gráficos podem ser usados para ilustrar a diferença entre as duas crises. Exemplos disso são o emprego e a taxa de desemprego. Neste caso, poderíamos dar-lhes a alcunha de “Vale” e “Montanha”. Veja-se o afundar repentino da população empregada e a escalada do desemprego entre 2008-2013 e compare-as com os pequenos “blips” provocados pela pandemia em ambos os indicadores.

Na Europa, o debate é mais complexo devido às fragilidades de arquitetura comunitária que existiam em 2010/11, a uma moralização das causas da crise e aos desequilíbrios orçamentais e económicos que existiam, de facto, nalguns Estados-membros. Mas hoje é pacífico, até entre quem defendia uma solução de austeridade, que aquele não foi o caminho certo.

Aqui e nos EUA, o que mudou? “A maior diferença entre a recessão da pandemia e outras recessões recentes foi que toda a gente percebeu ao mesmo tempo que haveria um vazio gigante na procura e outro na oferta, não sendo nada claro como tudo iria acabar. Portanto, a política teve de ser orientada para garantir que acabávamos no campo positivo”, explica Alex Williams.

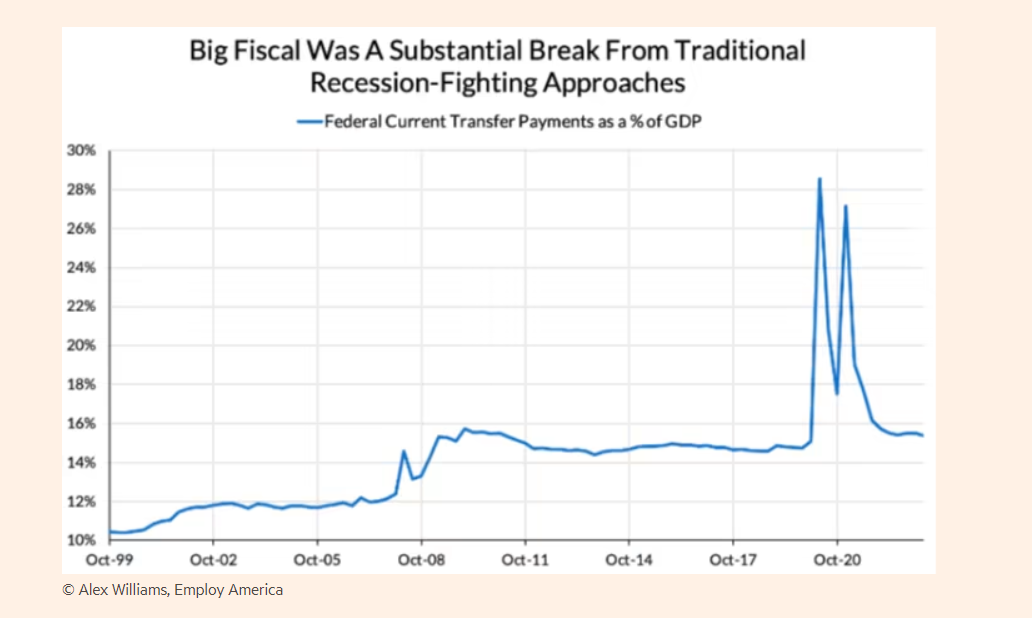

Num artigo recente que escreveu para o “Financial Times”, o economista chama a isto “The Dukes of Hazzard Landing” (aterragem à Dukes of Hazzard, série dos anos 80 que ficou conhecida em Portugal como “Os Três Duques”). Isto é, sabendo que tinha uma ravina à sua frente, o Estado aqueceu os motores e, com uma série de medidas, acelerou ao máximo, permitindo-lhe dar um salto e impedir que o carro – nesta metáfora todos nós – caísse no precipício. Este gráfico, publicado no FT, ilustra bem a força desses motores:

Alguns críticos dirão que a diferente natureza das duas crises foi o que permitiu uma recuperação mais rápida da segunda e também um papel mais forte do Estado. Outros poderão apontar que pagámos um preço por esta intervenção mais musculada: a maior explosão da inflação em várias décadas. Contudo, mesmo que aceitemos essa causalidade (nada pacífico entre os economistas), se olharmos para a forma como as economias se estão a aguentar agora à pressão sobre os preços e até à subida de juros, não é complicado argumentar que este caminho foi o menos doloroso para as famílias do que deixá-las desprotegidas durante a pandemia.

Isso não significa que tudo foi bem feito. Desabituados a uma política contracíclica ambiciosa, é possível fazer melhor e ajustar a forma como ela é aplicada. “Há muito para aprender a partir da experiência pandémica, especialmente ao nível governativo, sobre como tornar mais eficiente uma política anti-recessão”, diz Williams.

Alguns veem no gráfico uma oportunidade didática. Olhando para ele, os erros do passado tornam-se evidentes. Joe Weisenthal, jornalista da Bloomberg, escreveu: “Parece possível que o canhão de dinheiro disparado originalmente por Trump e Mnuchin e seguido por Biden e Yellen não só matou a recessão Covid, como começou a apagar a riqueza perdida no pós-crise financeira. As recessões podem ser inevitáveis, mas isso não significa que temos de aceitar que cada quebra prejudica permanentemente a nossa capacidade económica.”

Que lições podemos então tirar da resposta a esta recessão? Alex Williams deixa quatro: gastar muito; gastar rápido; não ficar à espera dos bancos centrais; e reconhecer que tem apenas uma oportunidade para acertar nas políticas. “Ao gastar muito para sair de uma recessão assegura que o ciclo económico não desperdiça mão-de-obra ao forçar os trabalhadores a ir para o desemprego devido a falta de procura”, sublinha. “Quanto mais rápido sair o dinheiro, mais rápido e mais forte será o impacto anti-recessão.”

Uma coisa é certa: pela natureza dos ciclos económicos, teremos oportunidade para perceber se aprendemos ou não com estas duas crises. Isso é frequentemente mais cedo do que julgamos.