“MMT clarifica aquilo que é economicamente possível e muda o terreno de debates políticos que ficam presos por questões de viabilidade financeira.”

A citação é de Stephanie Kelton, a principal embaixadora de Modern Monetary Theory (MMT, daqui para a frente). Uma teoria que, dependendo do economista a quem pergunte, é o comprimido vermelho do “Matrix” ou uma loucura perigosa. É difícil encontrar um meio termo: ou andamos a olhar para a economia de forma totalmente errada ou seguir a prescrição MMT teria consequências desastrosas.

É importante começar por dizer que MMT é ainda uma visão ultra-minoritária no campo económico, embora também seja justo reconhecer que a sua influência tem crescido bastante, infiltrando-se em alguns dos debates mais importantes da atualidade. Até já aparece em segmentos do John Oliver.

Nos últimos dois anos, tornou-se numa ideia tentadora para a esquerda. Talvez o principal sinal tenha sido dado há dois anos, quando a congressista Alexandria Ocasio-Cortez, estrela em ascensão no Partido Democrata, disse que a MMT “deveria ter mais espaço na discussão” sobre como pagar por grandes programas de gastos públicos, como o “Green New Deal”, que se debatia na altura. Kelton, que citamos no arranque deste artigo, é a personalidade mais mediática do movimento. É professora na Stony Brook University, foi uma das economistas de topo dos democratas no Senado e antiga conselheira de Bernie Sanders nas suas duas candidaturas presidenciais. O mesmo Sanders que é hoje presidente da Comissão Orçamental no Senado.

No ano passado, Kelton publicou aquele que viria a ser um dos livros de economia mais debatidos do ano: “The Deficit Myth: Modern Monetary Theory and the Birth of the People’s Economy” (ainda não há edição portuguesa). Com uma linguagem muito acessível e teses altamente provocadoras, ele colocou a MMT noutro patamar de notoriedade, seja pela curiosidade jornalística (textos como este) ou devido aos múltiplos artigos de economistas a criticar a solidez da teoria, de investidores como Warren Buffett até ao presidente da Reserva Federal dos EUA, Jerome Powell. Parece que toda a gente já disse alguma coisa sobre MMT. Até Bill Gates.

Os académicos defensores desta visão ganharam notoriedade numa altura em que a teoria económica mainstream mostra dificuldades em explicar alguns dos fenómenos que estamos a viver. Por exemplo, o facto de a dívida pública estar a bater recordes, mas os juros estarem em níveis mínimos. Ou o desemprego (pré-Covid) estar a descer sem que os preços reajam.

“Comecei a sentir que a MMT estava a ganhar o debate antes da Covid-19”, disse Kelton à Bloomberg, contando que foi chamada pela liderança democrata na Câmara dos Representantes para debater MMT, numa altura em que se explorava o que poderia significar uma Administração democrata com controlo das duas câmaras do Congresso. Quão ambiciosos poderiam ser? Poderia a MMT fazer parte da narrativa a vender aos americanos? Kelton sentiu-se encorajada pela conversa. Os democratas disseram que gostariam de falar com ela novamente.

Mas eis que o mundo mergulha numa pandemia. Se é verdade que essas conversas pararam, o ambiente tornou-se mais favorável à execução de muito daquilo que MMT prescreve. A política orçamental ganhou uma centralidade renovada (em detrimento da política monetária convencional), défices e dívidas passaram a ser uma preocupação secundária. Nos EUA, a principal crítica ao plano de estímulo de Joe Biden não é ser financeiramente irresponsável, mas sim poder ter efeitos indesejados na inflação. Segundo os defensores de MMT, esta reação dos governos de todo o mundo mostra que as suas teses estavam corretas.

O título da entrevista à Bloomberg referida anteriormente era “Como a MMT ganhou o debate orçamental”. Apesar de continuar a ser claramente minoritária no universo económico, os seus defensores são cada vez mais influentes e alguns dos legisladores mais importantes do mundo querem ouvi-los. Wall Street também parece gostar deles. É importante sabermos aquilo que pensam. É para isto que este artigo serve.

Terror religioso

Depois desta longa introdução, afinal o que é MMT? Um curto resumo seria dizer que é um quadro de análise económica que argumenta que países como Estados Unidos, Japão ou Reino Unido – economias avançadas, com soberania monetária -, que se endividam numa moeda que controlam totalmente, não têm limites *financeiros* para aquilo que podem gastar. Não estão dependentes de receitas para executar despesa.

A interpretação comum dada ao parágrafo anterior é que a MMT defende que os governos podem gastar aquilo que quiserem. É uma caricatura. Não é isso que ela diz. O que estes economistas argumentam é que os limites para os gastos públicos devem estar relacionados com recursos reais da economia e com a pressão inflacionista. Um défice orçamental não nos diz que o Estado gastou “demais”. Uma subida excessiva dos preços, sim. Não é bem um almoço grátis, mas é dizer-lhe que está preocupado com pagar o almoço com a coisa errada.

Essa preocupação com a inflação é real e bastante presente nos textos de Kelton. Do livro:

“Acredito que a solução para todos os nossos problemas é simplesmente gastar mais dinheiro? Não, claro que não. Só porque não há limites financeiros para o orçamento federal, não significa que não existam limites reais para aquilo que o Governo pode (e deve) fazer. Todas as economias têm o seu limite de velocidade interno, regulado pela disponibilidade dos nossos recursos produtivos reais – o estado da tecnologia e a quantidade e qualidade do seu território, trabalhadores, fábricas, máquinas e outros materiais. Se um governo tentar gastar demasiado numa economia que já está a funcionar a toda a velocidade, a inflação vai acelerar. Existem limites.”

Se estiver a sentir-se um pouco tonto, é normal. Afinal, isto não tem nada a ver com aquilo que aprendemos sobre economia e com a forma como falamos sobre contas públicas. O que o mainstream económico nos diz é que é uma responsabilidade central dos governos manter um relativo equilíbrio entre receitas e despesas, gerindo o orçamento com prudência financeira. Gastar demasiado alimenta a dívida pública que, a partir de determinado nível, cria pressão sobre os custos de financiamento do Estado e prejudica o próprio desempenho da economia.

Como a MMT é mais um quadro de análise do que um conjunto de propostas, acaba por ser mais fácil de explicar em oposição a essa “visão consensual” da economia. Ao dizer o que não é, a MMT define-se. No livro de Kelton, ela cita 6 mitos da análise económica atual: 1 – um Estado deve gerir o seu orçamento como uma família; 2 – um défice orçamental significa que o Estado está a gastar demasiado; 3 – défices e dívida são um fardo para os nossos netos; 4 – os défices são maus, porque afastam o investimento privado; 5 – défices deixam os países mais dependentes do exterior; 6 – a acumulação de responsabilidades futuras (por exemplo, para pagar pensões) está a colocar-nos no caminho de uma crise inevitável.

Alguns economistas dirão que uma visão crítica de alguns destes pontos não é algo particularmente novo. Fazem parte da típica visão keynesiana à forma como temos encarado a gestão das contas públicas nos últimos anos (aliás, uma das principais críticas à MMT é que ela não traz grandes novidades, exceto uma retórica mais inflamada). No entanto, algumas perspetivas são menos comuns ou, pelo menos, foram injetadas com esteróides.

O primeiro mito apontado por Kelton, por exemplo, não é polémico. De facto, um Estado não tem (nem deve?) comportar-se como uma família. Eu e qualquer outro consumidor ou família não tem o monopólio da moeda que usa. Somos meros utilizadores. Também não vivemos centenas de anos e, por mais ricos que sejamos, as nossas decisões de poupança, consumo ou investimento não afetam TODA a economia.

A ideia de que o dinheiro público deve ser gerido segundo os mesmos princípios que regem uma família é uma forma simplista de incutir às pessoas a necessidade da responsabilidade orçamental, normalmente introduzindo uma dimensão de moralidade na discussão. Contudo, por trás desta crítica geralmente aceite, a MMT dá um passo em frente: o Estado não tem de se portar assim, porque simplesmente não precisa de arrecadar dinheiro para depois o gastar.

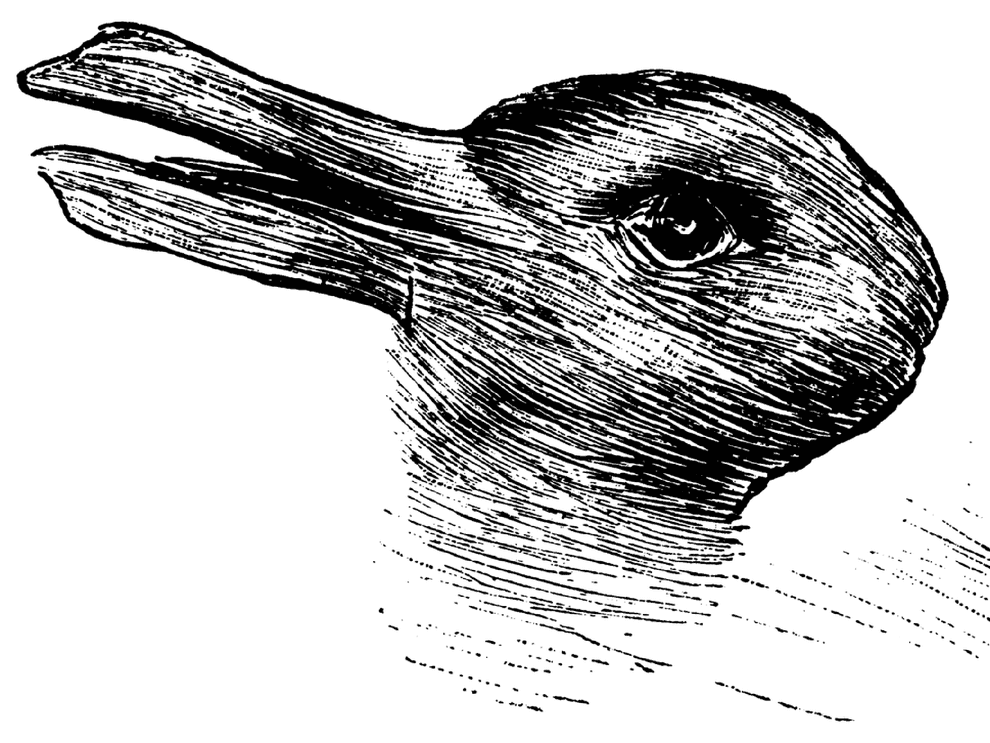

What?! A história que conhecemos é: o governo arrecada impostos e depois usa essa receita para gastar onde quer e precisa. A MMT vira a história ao contrário: os Estados sempre gastaram o que quiseram e os impostos servem para forçar as pessoas a trabalhar e a produzir. Ao obrigar toda a gente a pagar impostos na sua moeda, as pessoas têm de ganhar dinheiro. É um bocado como aquelas ilusões ópticas: está ali um pato ou um coelho? Quem defende a MMT diz que, a partir do momento em que vê o “coelho” não consegue olhar de outra forma a economia.

A MMT rejeita a história que contamos sobre a origem do dinheiro (de que ele surgiu para ultrapassar as dificuldades da troca direta), inserindo-se numa abordagem “chartalista”: “impostos foram o veículo que permitiu aos governantes da antiguidade e dos primeiros Estados-nação introduzir as suas moedas, que só depois circularam como medium de troca entre indivíduos. Desde a sua criação, a obrigação dos impostos cria pessoas à procura de emprego pago (aka desemprego) na moeda do Estado”, escreve Kelton no seu livro.

A economista nota que essa história alinha com a prática de gestão das contas públicas. Quando é preciso fazer um gasto extraordinário, o Congresso dos EUA não vai ver que dinheiro tem no cofre nem cobra um imposto extraordinário antes de o pagar. Ele aprova essa despesa e o Departamento do Tesouro simplesmente diz à Reserva Federal para fazer o pagamento, o que consiste em carregar numa tecla de computador e transferir dinheiro para conta da empresa a quem se está a pagar.

“Não é dinheiro de impostos. Os bancos têm contas junto da Fed, um pouco como você tem uma conta num banco comercial. Para emprestar a um banco, nós simplesmente usamos o computador para assinalar a dimensão da conta com a Fed. É muito mais parecido – embora não exatamente o mesmo – com imprimir dinheiro do que pedir emprestado.”

Quem disse isto não foi um radical da MMT. Foi Ben Bernanke, presidente da Fed entre 2006 e 2014, numa entrevista ao “60 minutos”. Ele explicava porque é que não eram os contribuintes que estavam a pagar pelo resgate dos bancos americanos no pós-crise financeira. Se alguém sabe como funciona o mecanismo de endividamento é ele.

Isto não significa que os impostos não sirvam para nada. Mesmo num enquadramento MMT, eles têm utilidade. Segundo Kelton, eles servem para 4 coisas: garantir que há pessoas disponíveis para serem médicos, professores ou operários; controlar a inflação (mais impostos teoricamente arrefecem a economia); corrigir desigualdades e distribuir a riqueza e o rendimento; encorajar ou desencorajar certos comportamentos (veja o imposto sobre o tabaco ou o imposto sobre bebidas açucaradas, mas também um possível imposto sobre emissões de dióxido de carbono).

Esta é uma das várias discordâncias da MMT com vários economistas de esquerda. Kelton e outros acham que é um erro gastar capital político na defesa de mudanças fiscais que tornem os impostos mais progressivos ou tributem mais o capital e/ou os milionários. Ou melhor, concordam com a dimensão moral do debate, mas não com a ideia de “impostos para encontrar receita”. Alguma esquerda acha que isso contribui para esvaziar um debate onde até tem havido avanços. Não será por acaso que Bernie Sanders, a figura de proa mais à esquerda no Partido Democrata, nunca se assumiu como um acólito da MMT, apesar de já ter sido aconselhado e influenciado por Kelton.

Controlar os preços

Os economistas MMT notam que, quando os EUA deixaram de estar comprometidos com a convertibilidade do dólar em ouro nos anos 70, deixaram de ter se preocupar com a possibilidade de ficarem sem ouro caso gastassem demasiados dólares. No mundo MMT, os limites estão sempre ligados aos preços.

Olhemos para a crise atual: nesta altura, o mais provável é que um estímulo orçamental não faça disparar os preços. Há demasiada gente desempregada e demasiadas empresas a produzir abaixo do seu potencial. Porém, quando começar a haver menos pessoas para contratar e maior escassez de bens e serviços para usar na produção, as coisas podem mudar. Teoricamente, quando a economia chega a uma situação próxima do pleno emprego, começa a sentir-se pressão inflacionista (digo teoricamente, porque essa relação começa a ser questionada). Isso pode acontecer com défices ou excedentes orçamentais, diz a MMT.

Este debate não podia aliás ser mais atual, com vários economistas a defenderem que o plano anunciado por Joe Biden arrisca sobreaquecer a economia e gerar inflação descontrolada. Escrevemos sobre isso aqui.

A MMT assinala que a Fed e outros bancos centrais têm uma abordagem conservadora à inflação, preferindo níveis de desemprego mais elevados, em vez de arriscarem perceber os limites para os preços começarem a mexer. Este diálogo, de 2019, entre a democrata Alexandra Ocasio-Cortez e o presidente da Fed, Jerome Powell, é interessante.

Portanto, no universo MMT, quando queremos construir uma ponte, em vez de estarmos preocupados se temos ou não dinheiro para isso, devemos apenas pensar se esse gasto vai fazer subir/descer os preços. “Significa que não existem limites? Podemos simplesmente imprimir [dinheiro] até sermos prósperos? Claro que não! MMT não é um almoço grátis. Existem limites reais e não os conseguir identificar – e respeitar – esses limites pode provocar grandes danos”, sublinha Kelton.

Significa que não existem limites? Podemos simplesmente imprimir [dinheiro] até sermos prósperos? Claro que não! MMT não é um almoço grátis. Existem limites reais e não os conseguir identificar – e respeitar – esses limites pode provocar grandes danos

Stephanie Kelton

Em situação de crise, seria a política orçamental e não a monetária a liderar o caminho da estabilização da economia. Não faltam críticas sofisticadas à solidez teórica da MMT – nalguns casos por alguns dos economistas mais consagrados do mundo -, mas esta centralidade do orçamento como forma de controlar os preços é uma limitação relativamente clara até para os defensores da teoria.

Seria prático ou eficaz confiar num órgão legislativo (que tem de ir a eleições) para subir os impostos quando os preços começassem a acelerar? Os bancos centrais têm informação muito atualizada e conseguem reagir muito rapidamente subindo/descendo os juros. A sua independência – alguns diriam falta de responsabilização democrática – é o que lhes dá essa agilidade.

Para contrariar esta limitação, muitos dos economistas MMT defendem uma redução da discricionariedade da despesa, criando mais almofadas – os chamados estabilizadores automáticos – ativadas em situação de crise e esvaziadas quando a economia recupera. Uma das ideias é a criação de uma garantia de emprego nacional, cuja utilização permitiria gerir melhor essa flutuação. Kelton sugere que esses postos de trabalho estejam ligados à conservação da natureza, renovação habitacional, limpeza de propriedade pública, programas pós-escolares para crianças, formação para adultos e apoio a idosos. Nunca um país tentou algo assim (poderíamos escrever um texto inteiro sobre as consequências positivas e negativas de uma medida deste tipo).

Probabilidade zero de default

Ok, mas e do lado da dívida? Podemos estar sempre a aumentar o nosso endividamento público sem limite? Parece a descrição de um esquema de pirâmide. A diferença é que num esquema de pirâmide alguém deixa de receber e, segundo a MMT, isso não pode acontecer com um Estado com soberania monetária. Como Alan Greenspan disse numa entrevista, os EUA têm “zero probabilidade de default”. Eles nunca deixarão de ser capazes de pagar em dólares aos seus investidores, porque podem sempre imprimir mais dólares.

Este último parágrafo talvez lhe tenha provocado suores frios, ao lembrar-se do pedido de resgate português e da austeridade dos anos da troika. Pode ser uma boa altura para lembrar que os EUA não são a Grécia ou Portugal. Nós não controlamos a nossa moeda. A nossa dívida está em euros e nós não podemos emitir euros. Cedemos esse poder ao Banco Central Europeu, quando aderimos à moeda única. Um país sem controlo da sua moeda está mais sujeito às flutuações dos mercados e mais perto de ter de se comportar como uma família. MMT é, portanto, uma perspetiva muito menos útil para Portugal.

Os EUA não são os únicos com esse poder. Reino Unido, Canadá, Austrália também têm essa soberania monetária. Mas o caso mais interessante é provavelmente o Japão. A sua dívida pública ultrapassou os 250% do PIB. É a mais alta entre todas as economias desenvolvidas. Mas os mercados não parecem capazes ou dispostos a pressionar os seus custos de financiamento. Porquê? Porque o Banco do Japão controla a curva das taxas de juro pagas pelas obrigações japonesas, com um programa agressivo de compra de ativos. Neste momento, o BoJ já detém metade de todas as obrigações japonesas.

“O mercado de obrigações japonês praticamente deixou de funcionar. As obrigações a dez anos podem ficar horas sem serem negociadas”, dizia o historiador Adam Tooze há alguns meses à EXAME. “É muito diferente do mercado a que estamos habituados no Ocidente. Mas com o nível de intervenção que existe no Japão esse mercado desaparece, porque o Banco do Japão está a controlar a curva de taxas de juro e ela será aquilo que ele quiser que seja.”

E onde está a inflação descontrolada? Se há um problema que o Japão tem é o oposto: um permanente risco de deflação. Nos últimos 30 anos, os preços estiveram apenas uma vez acima de 2%.

Para os defensores de MMT, a dimensão do endividamento público interessa menos do que a “qualidade” dos gastos. Se eles foram bem aplicados, a dívida não tem de ser um fardo para as gerações futuras. Se construir hoje escolas ou caminhos-de-ferro, quem vai beneficiar mais é um idoso de 60 anos ou um miúdo de 10?

O pânico de pagar a dívida

Segundo a MMT, o Tesouro coloca obrigações no mercado apenas porque quer. Elas não servem para financiar gastos do Estado – pelo menos num país com soberania monetária -, mas sim para melhor controlar as taxas de juro. Escreve Kelton:

“O Uncle Sam não é um pedinte que tem de ir de chapéu na mão à procura de financiamento para pagar a sua despesa. Ele é um emissor de moeda musculado! Pode escolher pedir emprestado (ou não) e o Congresso pode sempre decidir que taxa de juro irá pagar em cada obrigação que decida emitir. Isso não é verdade para todos os países, mas é verdade para aqueles que têm soberania monetária.”

Para mostrar como endividar-se também é uma escolha, ela socorre-se de um relatório secreto de 2000, noticiado há uns anos pela NPR, sobre a possibilidade de os EUA pagarem TODA a sua dívida. O documento, intitulado “Life After Debt” foi escrito numa altura em que o país acumulava excedentes orçamentais e estava, segundo as projeções, a pouco mais de uma década de apagar todo o seu endividamento. Hoje, como na altura, isso seria visto como um feito impressionante. Mas os economistas da Casa Branca estavam focados nos riscos que isso traria. Com toda a sua dívida paga, isso significaria que não haveria mais obrigações americanas nos mercados. O mundo inteiro depende delas, por exemplo, para colocar dinheiro num ativo seguro ou para a Fed comprar e vender esses títulos para equilibrar a economia. “Era uma questão dramática, não apenas para a economia americana, mas para a economia mundial”, disse Diane Lim Rodgers, economista na Administração Clinton. O relatório completo pode ser lido aqui.

Este tipo de olhar sobre a economia tem consequências, por exemplo, para a forma como encaramos certos gastos. Em 2005, Paul Ryan perguntou a Alan Greenspan – presidente da Fed entre 1987 e 2006 – sobre o perigo de o Estado estar a assumir muitos gastos para o futuro com apoios sociais e se não era preferível usar um sistema privado. A resposta de Greenspan, que não é conhecido com um progressista, pode ter surpreendido muitos:

“Eu não diria que benefícios “pay as you go” são inseguros, no sentido em que não existe nada que impeça o governo federal de criar quanto dinheiro quiser para pagar a alguém.”

Para Greenspan, a questão era mais se seremos capazes de ter um sistema que “garanta que são criados ativos reais que aqueles benefícios possam comprar”.

Controlar a narrativa

Este tipo de vídeos e citações são muito utilizados por defensores de MMT para argumentar “veem até o X pensa como nós”. Normalmente, X é um economista mainstream com bastante peso no debate público. É um argumento enganador. É fácil achar economistas que concordam com a MMT quando ela diz que a gestão das contas públicas está envolta em mitos e simplificações, muitos deles com propósitos ideológicos. Mas é mais complicado encontrar quem ache que: 1 – a teoria é sólida; 2 – as suas prescrições funcionam em todos os contextos macroeconómicos; 3 – todas as conclusões podem ser levadas às últimas consequências.

Alguns dos pontos levantados pelos académicos MMT parecem aplicar-se ao que vemos *hoje*, mas não necessariamente a todas as situações. Talvez não seja coincidência que a teoria tenha ganhado fãs numa altura em que a economia mainstream também vai reconhecendo que, no atual ambiente macroeconómico (juros baixos, inflação controlada), os limites para o endividamento são mais flexíveis do que se pensava. A conclusão de Olivier Blanchard, ex-economista-chefe do FMI, deu a volta ao mundo há mais de dois anos. Mas ela não é sinónimo de não existirem limites financeiros, eles simplesmente são maiores do que se julgava.

Durante algum tempo, muitos economistas nem sequer quiseram dar troco a uma teoria que achavam tola, mas, perante a sua crescente relevância, tem aumentado a vontade de entrar na batalha de ideias. Paul Krugman escreveu relativamente cedo uma das críticas mais citadas, reconhecendo logo ao início que partilhava muitas das políticas sugeridas por MMT, só não entendia a teoria. Rogoff escreveu outra. Ricardo Reis fez uma thread que viralizou no Twitter, comparando MMT com a infantilidade em que se tornou a “supply side economics”. Muitos acham que este abraçar de MMT pela esquerda é “uma receita para o desastre”. Algumas críticas vêm da própria esquerda.

Outros apontarão que já existem correntes económicas mais sólidas a pegar em alguns dos pontos que MMT aborda. É o caso da “fiscal theory of the price level” (teoria orçamental do nível de preços), que alguns veem como mais sólida e explícita em relação à forma como o nível de preços é formado.

Um bom resumo daquilo que os economistas acham da MMT foi o inquérito feito há dois anos a 42 economistas de topo. Nenhum (nenhum!) achava que um país com moeda própria não tinha de se preocupar com défices. Nem sequer um deles respondeu “incerto” (ainda assim, seria curioso voltar a fazer esta sondagem em 2021).

Uma preocupação geral é que esta forma de entender a economia ameace precisamente aquilo que tem mantido a estabilidade: confiança nas instituições. Um dos motivos para os preços estarem controlados é eu achar que o banco central não os deixará descontrolar. Um banco central mais influenciado pela política poderá abalar essa convicção.

É verdade que algumas das críticas são mais caricaturas de MMT do que propriamente análises profundas. Mas se calhar esse não é o debate que os MMTers querem ganhar. Tão cedo não teremos políticos no poder a assumir que não existem limites para aquilo que podemos gastar (talvez até tremam só de imaginar a reação das pessoas e o que lhes seria exigido). A batalha da MMT é mais pela narrativa e, nesse campo, eles claramente conquistaram terreno, não só mediático, como político, contribuindo para empurrar os democratas nos EUA para mais longe da ortodoxia económica, temendo menos as consequências orçamentais daquilo que aprovam.

Isso foi possível, em parte, porque os democratas se cansaram de serem os idiotas úteis da consolidação orçamental. Os últimos presidentes republicanos têm feito disparar o défice, enquanto os democratas – de Clinton a Obama – têm sido relativamente conservadores. Joe Biden está a mudar isso.

Medidas com a garantia federal de emprego têm feito o seu caminho. Até Larry Summers, antigo secretário do Tesouro dos Estados Unidos, que em cima fala de um “desastre”, reconhece que a preocupação com o endividamento não deve ser uma prioridade no atual ambiente. Jason Furman, que também é um crítico, diz que a MMT tem mais razão do que aqueles que pedem para ser estudada uma redução rápida da dívida, dando a entender que, mesmo com o modelo errado, esta visão da economia pode estar a chegar a algumas prescrições certas.

MMT continua a ser um nicho – e provavelmente assim continuará nos próximos tempos-, mas quase de certeza que vai voltar a ouvir falar dela.