A crise pandémica, para além de ter exacerbado as desigualdades, demonstrou-nos também algumas das fragilidades do nosso Estado Social. Se não fosse pela ação capilar das autarquias e das IPSS, agentes de proximidade, as vulnerabilidades sociais ficariam, em grande medida, insuficientemente atendidas. É um problema estrutural, já diagnosticado muito antes desta crise pandémica, como se constata com os apoios aos cuidadores informais. Este problema de adesão às políticas públicas, por falta da necessária mobilização por parte dos previsíveis beneficiários, revelou a sua escala com a tarifa social da eletricidade, que multiplicou por dez (de 70 para 700 mil) o número de beneficiários quando passou de aplicação por requerimento para aplicação automática.

A ineficácia das políticas públicas é, porém, um desafio que transcende o combate às desigualdades. A descarbonização, sobre a qual escrevi no meu anterior artigo nesta rubrica, depende igualmente da mobilização de volumes sem precedentes de investimento privado, para o qual será decisiva a adesão aos vários incentivos públicos. O mesmo se pode dizer dos desígnios da coesão territorial (com os vários incentivos para o interior), da demografia (com os diversos apoios para a natalidade ou o regresso dos emigrantes) ou da inovação e empreendedorismo. Em cada um destes casos é já conhecida a insuficiente adesão às políticas públicas existentes, que vão para além de quaisquer lacunas que possam existir no desenho destes instrumentos.

A comunidade científica tem vindo a debater este problema. Se, por um lado, há quem defenda que a solução poderá ser, como na tarifa social de eletricidade, o Estado proativamente conceder ou oferecer os apoios a quem seja elegível pela informação já na posse do Estado, nomeadamente da Autoridade Tributária e da Segurança Social, outros, em alternativa, defendem a reforma do sistema fiscal, no qual (quase) todos já participam. Se a primeira tem a desvantagem de ser mais cara e implicar uma partilha de dados que muitas vezes suscita questões, a segunda é acusada de operacionalizar de forma mais invisível os apoios e incentivos que o Estado concede. Como sempre, esta é uma falsa dicotomia – não precisamos de escolher. Os caminhos são ambos úteis e não são mutuamente exclusivos. Aliás, a dimensão hercúlea da tarefa de vencer a pobreza ou a emergência climática impõem que usemos todas as ferramentas ao nosso alcance para superá-la.

Se, para além da forma de adesão, a conversa sobre como apoiar as pessoas se pode estender amigavelmente para a eliminação de obstáculos sem sentido ou para a substituição de limites-absolutos de rendimento, após os quais o apoio é cortado, por escalões que marquem a progressiva diminuição desses apoios, o mesmo não se pode dizer sobre os impostos, onde a discussão é logo contaminada pela noção (compreensível) de que pagamos impostos a mais e por um conjunto de perceções erradas sobre o funcionamento do nosso sistema fiscal.

Sim, em Portugal, pagamos muitos impostos. Segundo a OCDE, em Portugal, alguém que ganhe o salário médio tem uma carga fiscal pessoal sobre o seu salário de 27,4% (acima da média de 24,8% da OCDE e próximo dos 28,7% dos 22 países da UE nessa organização). Segundo a Comissão Europeia, tínhamos em 2019 a 11ª maior taxa efetiva de IRC da União (21,4%, comparado com a média de 19,7% na UE27 e de 21,5% na Zona Euro). Esta fotografia contrasta com os dados do INE que apontam que Portugal tem uma carga fiscal inferior à média da UE (a 8ª mais baixa da Zona Euro).

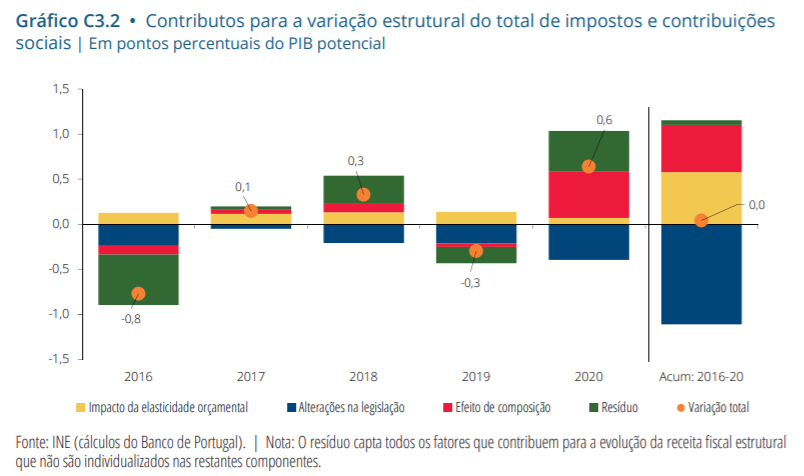

Já dá para perceber que a realidade, no que toca a impostos, não pode ser discutida à superfície. Por exemplo, apesar da carga fiscal estatística estar em máximos, a OCDE e Comissão Europeia dizem-nos que, desde 2015, as cargas fiscais que mencionei diminuíram – 1,0 ponto percentual (pp), no caso do rendimento de trabalho (0,2pp na OCDE), e 5,2pp, no caso do IRC efetivo (1,3pp na UE). Estes dados coadunam-se com a análise do Banco de Portugal que conclui que a Geringonça reduziu legislativamente a carga fiscal, tendo esta redução sido mais do que compensada em sentido contrário por outros fatores, entre os quais a recuperação, mais acentuada do que o PIB, dos salários e dos rendimentos das empresas.

A conclusão que podemos tirar destes dados é que os impostos estão mal distribuídos – uns pagam demais, enquanto outros estarão certamente a pagar de menos. Essa injustiça evidente, para ser adequadamente corrigida, precisa de uma revolução fiscal que, reforço, não aumente os impostos, mas os redistribua de forma mais eficiente. Felizmente, não é preciso inventar a roda e os últimos anos têm sido ricos em debate científico.

É certo que, como já preconiza o Programa do Governo, devemos reforçar a transferência da carga fiscal do trabalho para a poluição e o uso intensivo de recursos, assegurando um preço mínimo (e alto) para o carbono e eliminando os cerca de 300 milhões de euros anuais de benefícios fiscais para atividades prejudiciais ao ambiente. Podemos, também, desincentivar a especulação, consolidando a progressividade do IMI já lançada pelo “Adicional ao IMI” e assegurando um maior englobamento dos rendimentos prediais e de capital.

Também com impostos podemos combater as grandes desigualdades, sendo, nesse sentido, bons exemplos a tributação autónoma que os EUA dispõem sobre salários milionários, um imposto sobre a herança de fortunas, ou a taxa sobre leques salariais excessivos que consta do Programa Eleitoral do PS, sem esquecer o combate sem tréguas à evasão e elisão fiscal.

Estas medidas devem contribuir para, assim, financiar benefícios fiscais mais fortes. Ao contrário da descida da taxa geral de IRC, demonstrada cientificamente como ineficaz para estimular o crescimento ou a criação de empregos, devemos prosseguir com o reforço de incentivos à inovação, à formação dos trabalhadores e ao investimento tanto em maquinaria e software, como em propriedade industrial e internacionalização.

No que toca ao IRS, devemos ser consequentes com a principal conclusão negativa dos vários estudos sobre benefícios fiscais que o Governo conduziu – a de que estes não beneficiam as famílias que mais precisam deles. Tal prende-se com o facto de Portugal ser dos poucos países da OCDE onde a coleta é, no mínimo, 0€, impedindo que quem menos aufere possa deduzir mais do que pagaria em impostos. Sendo que 44% dos agregados não pagam qualquer IRS, este é um constrangimento que impede literalmente milhões de contribuintes de poderem beneficiar plenamente dos apoios fiscais à natalidade ou a despesas com educação, saúde ou lares e que vão muito além da caricatura da propina ou da consulta no privado. A par do reequilíbrio dos escalões de IRS, as deduções reembolsáveis seriam um necessário reforço ao rendimento dos portugueses.

Assim, com medidas inteligentes, podemos, sem aumentar impostos, distribuí-los de forma mais justa, do ponto de vista social, mas também de forma mais eficaz, tanto para promover o crescimento como para prosseguir os nossos desígnios de combate às alterações climáticas ou de rejuvenescimento demográfico. É, pois, possível discutir séria e honestamente sobre fiscalidade, permitindo que os impostos se transformem também num instrumento que, obviando os conhecidos problemas de adesão, faça com que as políticas públicas cheguem mesmo a todos.

Os textos nesta secção refletem a opinião pessoal dos autores. Não representam a VISÃO nem espelham o seu posicionamento editorial.