No final de fevereiro o IPPC – Intergovernmental Panel on Climate Change – lançou mais um relatório onde afirma que “O aumento das ondas de calor, secas e inundações já está a exceder os limites de tolerância das plantas e animais, causando mortalidade em massa em espécies como árvores e corais. Estes extremos climáticos estão a ocorrer simultaneamente, causando impactes em cascata cada vez mais difíceis de gerir. Já expuseram milhões de pessoas a insegurança alimentar e hídrica aguda, especialmente na África, Ásia, América Central e do Sul, em Pequenas Ilhas e no Ártico”.

Isto pode parecer longe, mas já em junho de 2021 o Banco Central Europeu realizou um estudo para compreender a exposição dos bancos aos riscos climáticos provenientes dos seus clientes, e concluiu que “… o peso relativo das exposições dos bancos a empresas em áreas afetadas por múltiplos riscos é particularmente relevante para os bancos localizados na Grécia, Espanha e Portugal”.

A identificação das exposições dos bancos aos setores com mais riscos climáticos é dado pela Taxonomia da EU e por documentos do Banco Central Europeu, que identifica um conjunto de códigos referentes a atividades económicas (NACE – Nomenclature of Economic Activitie) que são consideradas dentro do âmbito de risco climático. Um desses setores é o setor imobiliário.

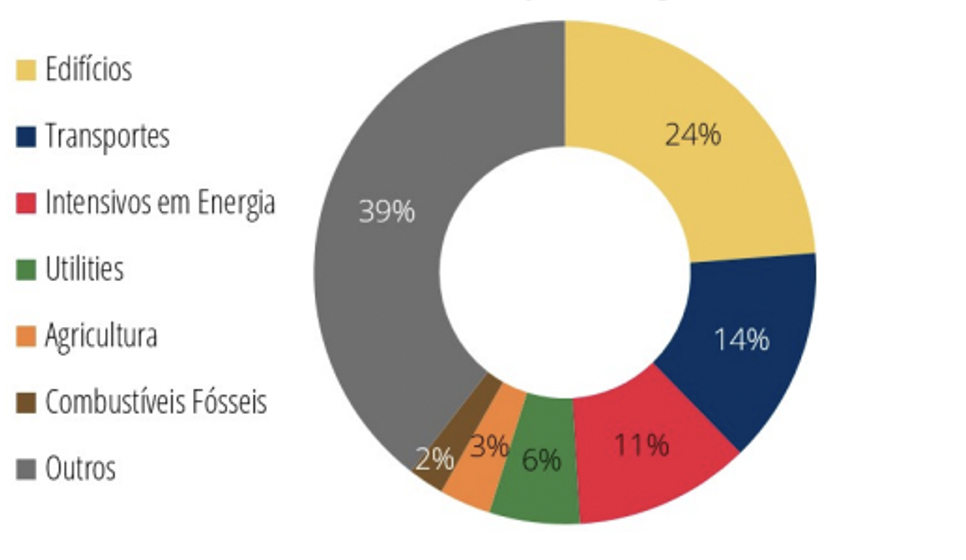

Também o Banco de Portugal publicou em 2021 um estudo que analisa a exposição da banca nacional aos setores relevante para a política climática, tendo incluído nesse âmbito os setores da Agricultura, Combustíveis Fósseis, Intensivos em Energia, Serviços de Utilidade Pública (Utilities), Edifícios e Transportes. Em Portugal, cerca de 61% da exposição do setor bancário a empresas não financeiras abarca as empresas com associadas a estes setores, em que 80% ocorre sob a forma de empréstimos, 19% na forma de títulos de dívida e 1% na forma de capital. O sector em que a banca nacional tem maior exposição a é o setor dos edifícios seguindo-se o dos transportes.

Em simultâneo, o Roteiro para a Neutralidade Carbónica tem a ambição de reduzir até 2050 cerca de 85% das emissões de Gases com Efeitos de Estufa (GEE) no setor dos Edifícios e 98% no setor dos transportes. Por isso é muito provável que várias políticas públicas possam surgir nestes dois setores que são marcantes no balanço dos bancos.

Assim, para que um edifício seja considerado uma atividade ambientalmente sustentável é necessário que cumpra com os critérios mínimos que classificam uma atividade como tal, e que estão identificados nos Atos delegados da Comissão Europeia.

Alguns desses critérios mínimos são:

- Procura líquida de energia primária da nova construção deve ser pelo menos 20% inferior à procura de energia primária resultante dos requisitos NZEB “edifícios com consumo de energia quase zero” relevantes;

- O edifício deve respeitar todas as normas nacionais/regionais aplicáveis relativas ao desempenho energético e carbónico, que em Portugal consiste em atingir uma certificação energética mínima de B para os edifícios novos e C para as grandes intervenções. Tendo em conta que cerca de 42% dos edifícios em Portugal ainda têm certificado energético de D, E e F, então podemos inferir que, uma percentagem significativa da exposição dos bancos a empréstimos a edifícios com certificações energéticas insuficientes pode ser significativa, ou seja, os bancos e investidores podem assim ter uma exposição elevada de atividades que não são ambientalmente sustentáveis.

- Pelo menos 80% (em peso) dos resíduos de construção e demolição não perigosos gerados na construção devem ser preparados para reutilização ou reprodução de materiais.

- Entre muitos outros

A construção de novos edifícios concebidos para fins de extração, armazenamento, transporte ou fabrico de combustíveis fósseis não são sequer consideramos como uma possibilidade de serem atividades ambientalmente sustentáveis.

É importante ter-se noção de que os edifícios vão ter de reportar as suas emissões de Gases com Efeitos de Estufa, e que terão de evidenciar que integram medidas físicas e não físicas destinadas a reduzir – na medida possível e na melhor base de esforço – todos os riscos materiais de clima físico para essa atividade, que foram identificados através de uma avaliação dos riscos.

Mas porquê que um edifício teria de reportar esta informação? É obrigatório reportar?

Sim, é obrigatório reportar, podendo o edifício dizer que “não tem informação”. No entanto, os fundos de investimento imobiliário e mobiliário terão de reportar um conjunto de indicadores ambientais e sociais do seu portefólio, existindo pressão de mercado para que essa informação exista efetivamente. Por outro lado, os bancos terão de integrar até final de março os riscos ESG (ambientais, sociais e de governação) no cálculo dos requisitos de capital, e por isso, quanto mais risco tiverem maior serão as necessidades de capital. Isto poderá implicara a médio prazo que os edifícios com menores qualidades ambientais poderão perder valor de mercado pois o acesso a capital será mais difícil. A não ser que se realizem obras significativas de renovação dos edifícios, uma vez que essa atividade é considerada como de transição, e como tal mais abonatória para os rácios de risco e de capital.

Já no passado a construção de edifícios em Portugal constituiu uma alavanca (temporária é certo) de criação de emprego e de crescimento do PIB. Agora existe a necessidade de renovar os edifícios privados e públicos para que estes tenham menores impactes ambientais e seja mais eficiente no uso da energia, água e resíduos. Uma nova oportunidade de investimento que vai gerar uma maior produtividade na economia, uma vez que leva também a poupanças nos custos de utilização dos edifícios.