Depois do maior crescimento em meio século, a maior travagem em 80 anos. Perdas de poder de compra convivem com níveis de crescimento económico elevados, salários não acompanham a subida de preços, governos hesitantes em gastar apesar de contas públicas controladas, consumidores mais pessimistas mas a gastarem cada vez mais. Encontramos estas inconsistências um pouco por todas as economias avançadas. O Banco de Pagamentos Internacionais (BIS) diz que não há “paralelos históricos” que nos ajudem a perceber o momento que estamos a viver. Se alguém lhe disser que tudo isto é “business as usual”, desconfie. Se lhe assegurarem que basta aplicar as receitas que já conhecemos, duvide. Esta não é uma crise típica.

Ela é tanto mais misteriosa como foram os últimos anos, especialmente desde a crise financeira de 2008. Aquilo que ficará conhecido como a “Grande Moderação” foi um período caracterizado por crescimento e inflação estáveis, com a década anterior a motivar alguma reflexão sobre se a economia ainda funcionava da mesma forma. Mesmo com descidas contínuas do desemprego e injeção de montantes de liquidez inéditos, os preços não mexiam, ficando consistentemente abaixo dos objetivos do BCE, por exemplo. Economistas e jornalistas escreveram milhões de caracteres sobre isso. Aqui na EXAME, também demos os nossos contributos sobre como perceber o momento que estávamos a viver.

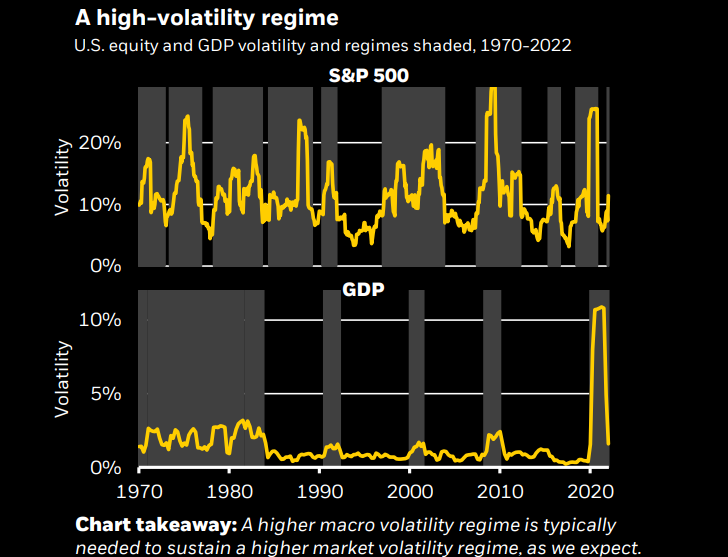

“A Grande Moderação, de meados dos 1980s até 2019, antes de a pandemia Covid-19 chegar, foi um período de impressionante estabilidade tanto no crescimento como na inflação”, escreve a BlackRock no seu outlook para a segunda metade de 2022. “Estávamos numa economia puxada pela procura com oferta em crescimento constante. O crescimento do endividamento levava a sobreaquecimento, enquanto quebras do consumo levavam a recessões. Os bancos centrais podiam mitigar ambos subindo ou descendo taxas. Esse período, na nossa opinião, terminou.”

Agora, podemos ter entrado numa era em que a estabilidade é substituída por turbulência. Se antes, os governos e bancos centrais se esforçavam por agitar a economia, agora a sua função pode ser prescrever-lhe calmantes. A BlackRock antecipa um “novo regime de elevada volatilidade”, com um desencontro difícil de solucionar entre oferta e procura, uma revolução financeira chamada “transição climática”, setor público e privado muito endividados e lógicas políticas simplista e dominadas pelo curto prazo.

Em vez de sobrestimar a evolução da inflação, o BCE agora engana-se ao contrário.

No lugar de ciclos mais longos, devemos esperar acelerações e travagens bruscas da economia, um ambiente de juros mais altos para conter as pressões inflacionistas, necessidade de maior intervenção de bancos centrais e governos (provavelmente com avanços e recuos), mercados de trabalho mais frágeis e Estados com mais dificuldades em financiarem-se em comparação com a vida folgada dos últimos anos. Estas ameaças surgem enquanto decorre uma guerra envolvendo uma potência nuclear errática e o perigo do populismo de extrema-direita torna-se mais real nalguns países europeus (olá, Itália!).

Não é futurismo. Já o estamos a observar. Em 2021, o mundo cresceu ao ritmo mais rápido em cinco décadas, um ressalto forte depois de a economia ter caído num poço fundo devido à pandemia e aos confinamentos. Agora, o Banco Mundial diz que estamos a viver o arrefecimento mais intenso em 80 anos. É como estarmos a 200 km/h depois de saltarmos de um avião e, de repente, abrirmos um pára-quedas. A alegoria não é perfeita porque, em vez de impedir que nos esborrachemos no chão, esta travagem está a empurrar-nos para uma possível estagnação.

Nas suas previsões mais recentes, o FMI desenha um cenário pessimista que coloca a economia global com o 6.º pior desempenho dos últimos 43 anos. O cenário base é um crescimento de 3,2% este ano e 2,9% no próximo, mas se as coisas correrem pior, podemos acabar com 2,6% e 2%, respetivamente.

O historiador económico Adam Tooze escrevia no seu site que “nunca vimos uma combinação de inflação já veloz e crescimento a desacelerar rapidamente, com elevadas vulnerabilidades financeiras, nomeadamente endividamento alto, num contexto de subida do preço das casas”.

O BIS explica que essa combinação “não tem precedente histórico”. A instituição explica que os riscos que vivemos hoje refletem “a natureza única da recessão Covid e a expansão que se lhe seguiu”. “A ausência de paralelos históricos torna o outlook altamente incerto”, acrescenta, antecipando, contudo, que será necessário um período de crescimento abaixo da tendência para controlar a inflação, potencialmente uma recessão com efeitos sociais e políticos que devemos temer.

“Na atual conjuntura, se não estão confusos, então não estão a perceber. Esta não é a vossa desaceleração comum. Admitir estar desorientado é um sinal de honestidade e realismo”, avisa Adam Tooze.

A “normalidade económica” é um oxímoro

Na semana passada, o BCE assumiu o abandono da forward guidance. Isto é, o trilho de migalhas que um banco central vai deixando para que famílias, empresas e investidores sejam capazes de antecipar as suas decisões no médio prazo. “Daqui para a frente, tomaremos as nossas decisões de política monetária com base em dados – vamos operar mês a mês e passo a passo”, afirmou Christine Lagarde.

É um bom símbolo para a entrada nesta nova época de incerteza, em que a economia se assemelha a uma montanha-russa. “Estamos a sofrer, ao mesmo tempo, o choque da guerra da Ucrânia e as consequências da pandemia, com a produção chinesa ainda muito afetada, e a procura a recuperar mais rapidamente que a oferta. Precisamos de dar algum tempo para a economia normalizar”, refere Sérgio Rebelo, professor da Kellogg School of Management na Northwestern University, à EXAME.

Estamos a sofrer, ao mesmo tempo, o choque da guerra da Ucrânia e as consequências da pandemia, com a produção chinesa ainda muito afetada, e a procura a recuperar mais rapidamente que a oferta. Precisamos de dar algum tempo para a economia normalizar

Sérgio rebelo

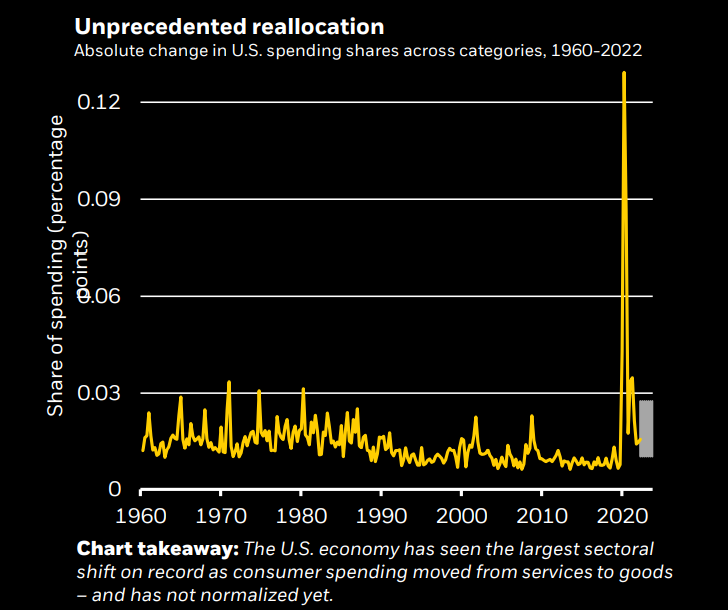

Nas análises que vão sendo feitas é frequente que não seja mencionado que a pandemia foi uma espécie de asteróide que atingiu a economia mundial. Devemos esperar que a única consequência seja uma cratera gigante? Ordenar que grande parte da população se tranque em casa provocou movimentos violentos de travagem de consumo e investimento e de reorientação de ambos. Gastar muito mais dinheiro no supermercado e muito menos em viagens ao estrangeiro. Apostar na digitalização em vez de na construção de infraestruturas de refinação de petróleo, por exemplo. Durante a recuperação, muitas destas mudanças voltaram a inverter-se.

“Não podemos esquecer-nos que a pandemia representou a maior quebra do produto de que há memória. Isso não é passado, ainda é presente. Alguns elementos ainda se fazem sentir, o mais óbvio deles é o funcionamento da economia chinesa, mas também todo o sistema logístico mundial. Não só a crise foi profunda, como a resposta foi inédita. Não tivemos a habitual destruição de emprego”, refere Ricardo Paes Mamede, professor do ISCTE. “Acho que esta é mesmo uma crise diferente.”

Tendo em conta que os últimos anos já foram bastante atípicos, é possível que a ideia de uma economia “normalizada” já nem faça sentido. Como explica Maria Demertzis, vice-diretora do ‘think tank’ Bruegel, “normalização económica é hoje um oxímoro”. Os choques são tão violentos e as reações tão raras que é muito difícil antecipar que economia vamos ter quando (e se) a poeira assentar.

Tendo em conta que várias pressões estruturais não foram resolvidas, como envelhecimento, desigualdade, poder negocial dos trabalhadores e inovações menos revolucionárias, assim que as ondas de choque passarem, podemos até regressar ao passado recente, com inflação e juros baixos. Mas devemos confiar nisso? Para Lucrezia Reichlin, ex-diretora de research do BCE, “é possível que, assim que a economia se ajuste ao pós-Covid, regressemos a esse regime”. “Mas a incerteza é elevada e estamos a enfrentar a enorme tarefa de transformar a economia para lidar com alterações climáticas”, responde à EXAME.

Normalização económica é hoje um oxímoro

Maria Demertzis

Tradução: as mudanças necessárias ao tecido produtivo, regime energético e perfil de consumo para mitigar os efeitos das alterações climáticas podem ser tão revolucionárias que introduzirão uma nova dose de volatilidade, a acrescentar aos múltiplos choques que vivemos nos últimos anos e que ainda estamos a atravessar agora.

Contradições e inconsistências

Não é a primeira vez que o mundo conhece uma conjugação de crescimento baixo e inflação elevada – os anos 70 ensinaram-nos isso. E alguns dos motivos para o atual ambiente são conhecidos. A contração histórica da economia durante os confinamentos levaram a mega programas de estímulo pelos governos e bancos centrais. No momento da recuperação, a produção não está a ser capaz de acompanhar a retoma do consumo e do investimento, provocando escassez de bens e subidas de preços. Uma situação acentuada pela política de “Covid zero” na China e problemas específicos do transporte marítimo e das cadeias logísticas mundiais. A guerra na Ucrânia foi a gota d’água de uma tonelada.

Porém, este contexto está a traduzir-se em movimentos estranhos e, nalguns casos, contraditórios, para os quais não temos explicações satisfatórias. Um tweet de Jason Furman resume bem alguns deles. Se não estiver confuso acerca da economia, então não está a prestar atenção”, escreveu o ex-líder do Conselho Económico Nacional de Barack Obama, citando três incoerências de dimensão histórica nos dados económicos dos EUA: o emprego cresce, mas o PIB contrai; os preços sobem, mas os salários arrefecem; a confiança dos consumidores afunda, mas eles gastam cada vez mais.

Parece haver um pessimismo generalizado que, pelo menos para já, não tem reflexo nos dados económicos. Ele pode dever-se à inflação, guerra, tensões sociais, fragmentação política, quebras fortes dos mercados financeiros ou outros motivos que estão a contribuir para este mal-estar, mas a incoerência está lá. Será a tal Vibession, de que se farta de falar Kyla Scanlon? Conhecemos o risco de profecias auto-realizáveis. Pode uma recessão nascer desse pessimismo? De facto, os americanos não paravam de falar nisso.

Há algumas explicações possíveis, como adianta a Atlantic, num artigo com um título bastante adequado: The Everything-Is-Weird Economy. “Se o preço da gasolina está a afundar, porque é que a inflação está a subir? Se o emprego está a crescer, porque é que o PIB está a cair? Se toda a gente está de férias, porque é que os consumidores estão miseráveis”, questiona Derek Thompson. Existem várias teses: a economia pode estar a caminhar para uma recessão ainda não totalmente visível, preços mais altos podem estar a penalizar o crescimento sem afetar ainda o mercado de trabalho, as empresas podem ter acumulado stocks sem despedir, a produtividade pode estar a cair ou há simplesmente demasiado ruído neste momento, impedindo que os indicadores apanhem o que realmente se passa na economia.

A primeira hipótese – isto são apenas sinais iniciais de uma recessão “comum” que ainda não chegou – tem sido a mais debatida. Os últimos dados mostram uma contração em dois trimestres consecutivos na economia norte-americana, com um recuo de 0,9% do PIB. Tem existido bastante reflexão entre os economistas e nos media sobre o que constitui uma recessão e os EUA já lá estão (possivelmente sim). O que parece ser claro é que, mesmo que ela chegue, não aparecerá da mesma forma. Os pedidos iniciais de subsídio de desemprego estão estabilizados, por exemplo. E, desde a II Guerra Mundial, todas as recessões foram precedidas ou acompanhadas por subidas do desemprego (ele está a cair desde o início do ano para os 3,6%, perto do mínimo histórico).

Ao mesmo tempo, à medida que o arrefecimento da economia se tornou mais óbvio – logo, pior para empresas e famílias -, os mercados financeiros foram recuperando, ao anteciparem que a Fed terá menos motivos para subir juros. Quanto piores são os dados económicos, melhor desempenho parece ter a bolsa. Apetece usar um daqueles emojis de *encolher dos braços*.

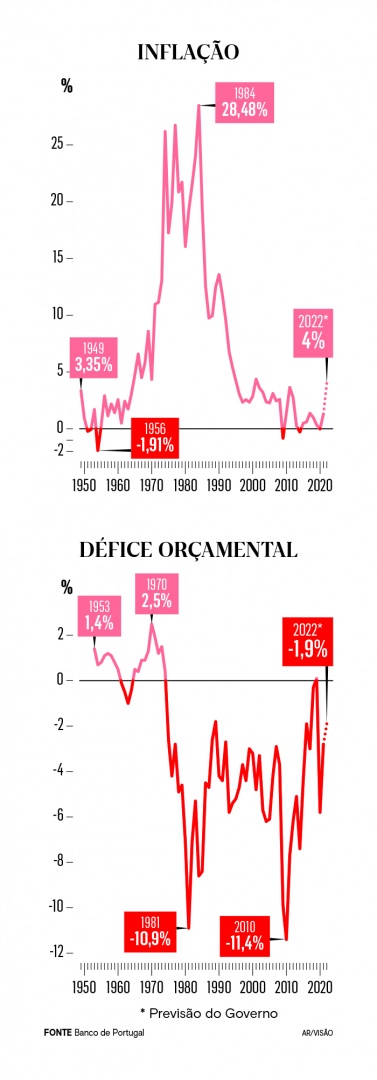

Estas inconsistências não se observam apenas nos Estados Unidos, onde existem mais dados estatísticas e eles são publicados com maior frequência. A economia portuguesa deverá crescer este ano ao ritmo mais rápido em mais de 30 anos (mesmo com uma recente contração em cadeia), o desemprego não dá sinais de estar a iniciar uma escalada e as contas públicas estão controladas, com alguns sinais de que a meta de défice até será novamente ultrapassada. Por outro lado, muitas famílias estão já a sentir uma diminuição do seu poder de compra devido a uma inflação recorde (9,1% em julho) e essa tendência deverá intensificar-se à medida que as prestações da casa forem sendo atualizadas, a par com o agravamento da Euribor. Tudo aponta para que os portugueses mais pobres sejam quem mais está a sentir estas dificuldades (mesmo que os dados nem sempre o mostrem). Além disso, embora a dívida pública portuguesa esteja a recuar, continua a ser uma das mais elevadas do mundo.

Depois de ter disparado durante a pandemia, a poupança das famílias portuguesas tem recuado nos últimos 12 meses. Mas porquê? Porque, embora o rendimento dos agregados esteja a crescer, o seu consumo está a acelerar ainda mais. Ao mesmo tempo, os depósitos continuam a aumentar. Tudo isto contrasta com um sentimento de confiança dos consumidores que, embora tenha aumentado em julho, está num valor semelhante aos piores momentos da pandemia e ao nível dos últimos meses do programa de ajustamento da troika e famílias muito pessimistas sobre a sua situação financeira. Por outro lado, a confiança no comércio continua a aumentar e o turismo está a explodir, com vários indicadores já ao nível de 2019. Ao mesmo tempo, depois de uma pandemia resiliente, a construção dá sinais de fragilidade e a indústria, muito apertada pelos preços, atravessa mais dificuldades. Os serviços seguem em sentido contrário. Os últimos números são mais pessimistas, mas também mostram ligeiros sinais positivos. Que crise é esta?

“Pessoalmente, não gosto de chamar à atual situação crise”, aponta Miguel Faria e Castro, investigador da Reserva Federal de St. Louis. “Apesar do outlook negativo, a maioria das economias europeias ainda está a crescer e, grosso modo, recuperaram para níveis superiores aos da pré-pandemia. Expansões são seguidas de recessões – é essa a natureza do ciclo económico -, mas, fora uma combinação de fatores muito extrema, não há nada que indique que a recessão que potencialmente se avizinha seja um choque da mesma magnitude da crise de dívida soberana de há dez anos.”

As instituições internacionais esperam que a zona euro se aproxime da estagnação em 2023, mas a verdade é que todos os países da UE deverão crescer este ano e no próximo, segundo as previsões da Comissão Europeia. Uma expectativa que está obviamente dependente do que aconteça na guerra da Ucrânia. Uma escalada, envolvimento da NATO ou corte definitivo das relações energéticas com a Rússia podem mudar estas contas. Pode dar-se o caso de estarmos apenas perto do precipício, mas ainda a caminhar em terra firme. João Cerejeira, professor na Universidade do Minho, concorda que “ainda não podemos falar de crise neste momento”, mas que “é uma crise anunciada”, dizia à VISÃO.

No final de Abril, o Expresso concluía que apenas os trabalhadores com salário mínimo não ficariam a perder com o avanço da inflação. A VISÃO fez outras simulações aqui recentemente. No entanto, é complicado fazer estes cálculos com todo o rigor, porque implicaria contabilizar o impacto de todas as medidas de política pública que o Governo tem aprovado e que afetam de forma muito diferente cada família.

No meio de tudo isto, a atuação do Governo português talvez seja o maior mistério. Têm sido colocadas no terreno algumas medidas, mas relativamente tímidas, tendo em conta a dimensão do Orçamento do Estado e a receita extra que o Estado está a arrecadar devido à subida da inflação, via IVA (António Costa prometeu anunciar mais medidas em setembro). O Executivo tem sublinhado por várias vezes a necessidade de cautela para não incentivar subidas salariais que puxem ainda mais pelos preços, mas os dados sugerem que eles estão a ficar bastante aquém também no privado. Mais: sendo grande parte da pressão sobre a inflação vinda da energia importada, faz essa lógica sequer sentido?

Outra possibilidade é que esta cautela seja motivada por um medo de uma mudança de vento nos mercados financeiros que apanhe a zona euro e Portugal novamente na curva. Chegar a 2023 mais perto do excedente, com uma dívida baixa e, eventualmente, custos de financiamento inferiores aos de muitos dos nossos parceiros europeus parece deixar o Governo mais descansado. Também aqui, o IGCP não parece especialmente preocupado. E, se realmente vier aí um tsunami, será uma pequena poupança que protegerá Portugal?

Malabarismo financeiro

Se existe uma característica definidora no arranque desta nova era de incerteza é que os movimentos são muito mais rápidos do que no passado – em apenas dois anos tivemos uma pandemia com colapso da atividade, recuperação forte e travagem a fundo da atividade – e temos de lidar com o cruzamento de múltiplas crises. Mesmo achando que já passámos por isto, Paul de Grauwe reconhece à EXAME que a velocidade é hoje muito maior, seja devido à natureza dos fenómenos ou simplesmente à globalização.

Guerra e ameaça de conflito nuclear a leste, escassez de materiais para fabricar semicondutores, transporte marítimo esgotado e uma possível crise alimentar nos países mais pobres do mundo. A inflação e a subida de juros surgem numa altura em que os Estados ainda estão a recuperar do esforço financeiro despendido durante a pandemia, nalguns casos com um tecido produtivo fragilizado e uma crise imobiliária (China), noutros com ameaças à sua democracia (EUA). São muitas bolas no ar ao mesmo tempo e todas elas se potenciam.

“No arranque de 2023 é inteiramente possível que vejamos uma nova variante covid que derrote as melhores vacinas, uma utilização ativa de armas nucleares na guerra na Ucrânia, uma Partido Republicano debaixo da bandeira MAGA [Make America Great Again], estagflação global, maior utilização de combustíveis fósseis para compensar a escassez energética, a fragmentação da coligação de Mario Draghi em Itália, contribuindo para fazer disparar os spreads da zona euro sem resposta adequada do BCE”, escrevia o historiador Adam Tooze no final de junho. “Teremos azar se todas estas coisas ocorrerem. Mas é quase inconcebível que pelo menos uma delas não aconteça.”

Desde que Tooze escreveu isto já foram marcadas eleições em Itália. Uma série de riscos vão-se materializando, outros dissipam-se (o transporte marítimo vai normalizando lentamente, por exemplo, e as expectativas de inflação nos EUA têm recuado). 2023 pode arrancar com uma recessão profunda em relação à qual governos e bancos centrais pouco podem fazer, mas não seria totalmente improvável que a inflação já parecesse controlada no arranque do ano, à medida que se resolvem obstáculos conjunturais. Este nevoeiro denso é novo e, se calhar, temos de nos habituar a um ambiente mais errático em que vamos falhar ainda mais na projeção do futuro.

Uma possibilidade que deixará os economistas ainda mais nervosos é que os instrumentos e a lógica que sempre usaram para debater e resolver crises esteja hoje obsoleto. Sejam as estatísticas, os tabus ou as ferramentas propriamente ditas. É essa a conclusão de João Rodrigues, investigador do Centro de Estudos Sociais da Universidade de Coimbra. “O aparato conceptual que herdámos terá de ser posto em causa. Isso não aconteceu na crise financeira. São ideias zombie”, diz à EXAME, criticando a limitação da intervenção dos Estados e bancos centrais e uma excessiva confiança nos mercados (outros argumentariam que foi a heterodoxia dos últimos anos que nos trouxe até aqui). “Como diz o historiador Adam Tooze, a economia deixou de ser a resposta para passar a ser a questão”, acrescenta João Rodrigues.

Se assim for, este texto cumpre o seu propósito. Não faltam aqui perguntas sem resposta.