Na Inglaterra do século XVIII, Lord North, primeiro-ministro por 12 anos, dizia que impostos sobre o número de criados e carruagens eram “adequados”, uma vez que “eram sinais visíveis de capacidade de os pagar”. O país é normalmente citado como pioneiro na aplicação, poucos anos depois, do primeiro imposto progressivo sobre o rendimento. Mas a ideia de diferenciar os impostos pagos pela população conforme as suas posses existe desde a Antiguidade Clássica. Numa altura em que o debate fiscal volta aquecer um pouco por todo o mundo, num contexto de desigualdade crescente, formas de aumentar a progressividade dos sistemas fiscais vão recebendo mais atenção. O Orçamento do Estado para 2022 entra diretamente nessa discussão, com algumas medidas que, argumenta o Governo, tornarão o sistema fiscal português mais progressivo.

“É um orçamento essencialmente dirigido às classes médias, através da criação de dois novos escalões para tornar o IRS mais progressivo e, portanto, mais justo”, afirmou o primeiro-ministro no seu vídeo de apresentação do OE. Na proposta de orçamento está o desdobramento de dois escalões do IRS, aumentando o seu número de sete para nove, uma expansão do IRS jovem, mudanças nas deduções para famílias com filhos e um versão tão limitada do englobamento de rendimentos de mais-valias que o ministro das Finanças até hesitou em dar uma estimativa de receita.

No total, o pacote de IRS está estimado em pouco mais de 200 milhões de euros ou 0,1% do PIB. É uma ambição orçamental limitada (por vários motivos que não serão abordados aqui). Mas será que as medidas atingem o outro objetivo enunciado por António Costa de tornar o sistema fiscal português “mais justo”?

Estamos a olhar para detalhes do sistema fiscal

Susana peralta

“Estas reformas são muito dentro da caixa. Cortar escalões a meio e baixar dois pontos a taxa… Estamos a olhar para detalhes do sistema fiscal”, aponta a economista Susana Peralta. “Há uma grande dificuldade em olhar para o sistema tributário de um ponto mais alto e fazer outras correções que não tenham necessariamente a ver com escalões e taxas.”

Anabela Silva, da EY, conclui que “é um alívio fiscal pouco expressivo face ao grande aumento de 2013”. A generalidade das consultoras parecem estar de acordo com essa análise. Por comparação, o “enorme aumento de impostos” anunciado por Vítor Gaspar previa um aumento da receita de IRS de 2,8 mil milhões de euros.

Como medir a progressividade?

Antes ainda de avaliar o impacto de reformas que tornem o sistema “mais justo”, seria importante debater se elas são necessárias ou se vão no sentido correto. O problema é que não existe um indicador aceite por todos para o qual seja possível apontar e dizer “o sistema assim fica mais/menos progressivo”. Aquilo que o PIB representa para o crescimento económico não existe para a progressividade fiscal.

“Para avaliar a desigualdade, temos o índice de gini. Para a progressividade, não há um indicador consensual”, explica Fernando Rocha Andrade, ex-secretário de Estado dos Assuntos Fiscais.

A própria definição de progressividade suscita debate. “A definição mais de manual é comparar a taxa média de tributação. Se ela crescer com o rendimento, significa que os impostos são progressivos. Mas há quem goste de se focar nas taxas marginais e no facto de elas subirem com os rendimentos”, refere Susana Peralta. “Nas estatísticas da Autoridade Tributária, vemos que as taxas médias são muito inferiores às taxas marginais.”

Há até quem argumente que taxas crescentes não são obrigatórias para que um sistema seja progressivo e que, em última análise, até podemos ter uma “flat tax” (taxa única), desde que haja um limiar de isenção abaixo do qual os contribuintes não paguem IRS.

Qualquer que seja o modelo, é importante sublinhar que o nível de progressividade – ou até a sua existência – dependem de escolhas políticas, conforme valorizemos mais ou menos a redistribuição da riqueza e do rendimento.

De qualquer forma, se recorrermos a estas definições muito simples, o sistema fiscal português é claramente progressivo (pelo menos com a informação que temos – mais sobre isto daqui a nada). Tem muitos escalões – ficará com nove em 2022, um número elevado no contexto europeu – e eles variam entre entre 14,5% e 48%, a que se soma ainda uma taxa de solidariedade. As taxas médias de IRS sobem conforme aumenta o rendimento.

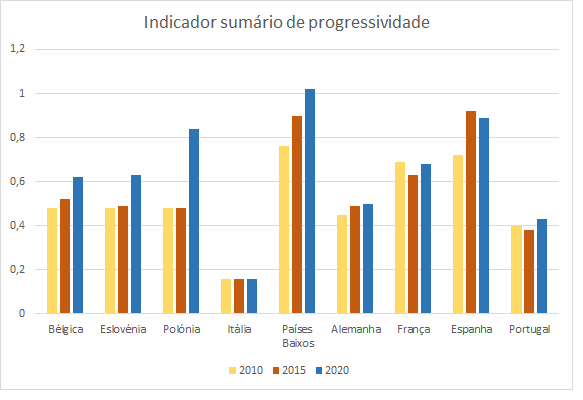

Mas esta pode ser uma análise limitada e até enganadora. A verdade desconfortável é que não sabemos exatamente quão progressivo é o sistema português. E, tirando alguns exercícios isolados, nem parece haver grande interesse na discussão. Frustrado com o debate, Pedro Pita Barros, professor da Nova SBE, decidiu fazer algumas contas para perceber como comparamos com outros países europeus. Para isso, criou um “indicador sumário de progressividade” (gráfico em baixo), tendo por base as taxas médias de impostos. Quanto mais alto, mais progressivo. A sua conclusão é que o sistema português fica numa posição intermédia entre os países analisados. “Não é dos sistemas mais progressivos”, sublinha.

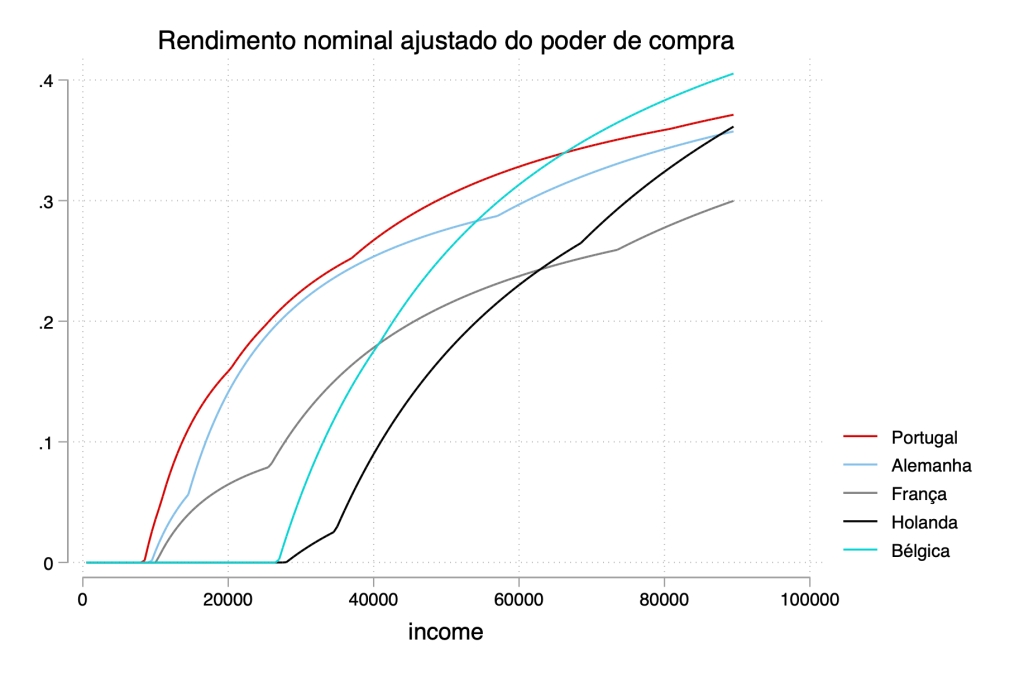

Na mesma análise, procurou perceber quão rápido sobem as taxas de IRS. Usou os rendimentos ajustados ao poder de compra de cada país e comparou a evolução de cada um. Em Portugal, o pagamento de impostos começa relativamente cedo, tem uma subida inclinada e depois estabiliza (gráfico em baixo). “Espantou-me que a tributação média em Portugal acabe por ser elevada para a progressividade que tem. A nossa taxa de imposto é maior para qualquer nível de rendimento, mesmo ajustando ao poder de compra”, diz à VISÃO.

Espantou-me que a tributação média em Portugal acabe por ser elevada para a progressividade que tem

pedro pita barros

Quando fez a simulação para o OE 2022, verificou que ele tem um efeito positivo na progressividade, mas muito ligeiro (o valor passa de 0,436 para 0,443). “A nossa discussão devia ser sobre que progressividade queremos, mas também sobre os impostos que temos hoje.”

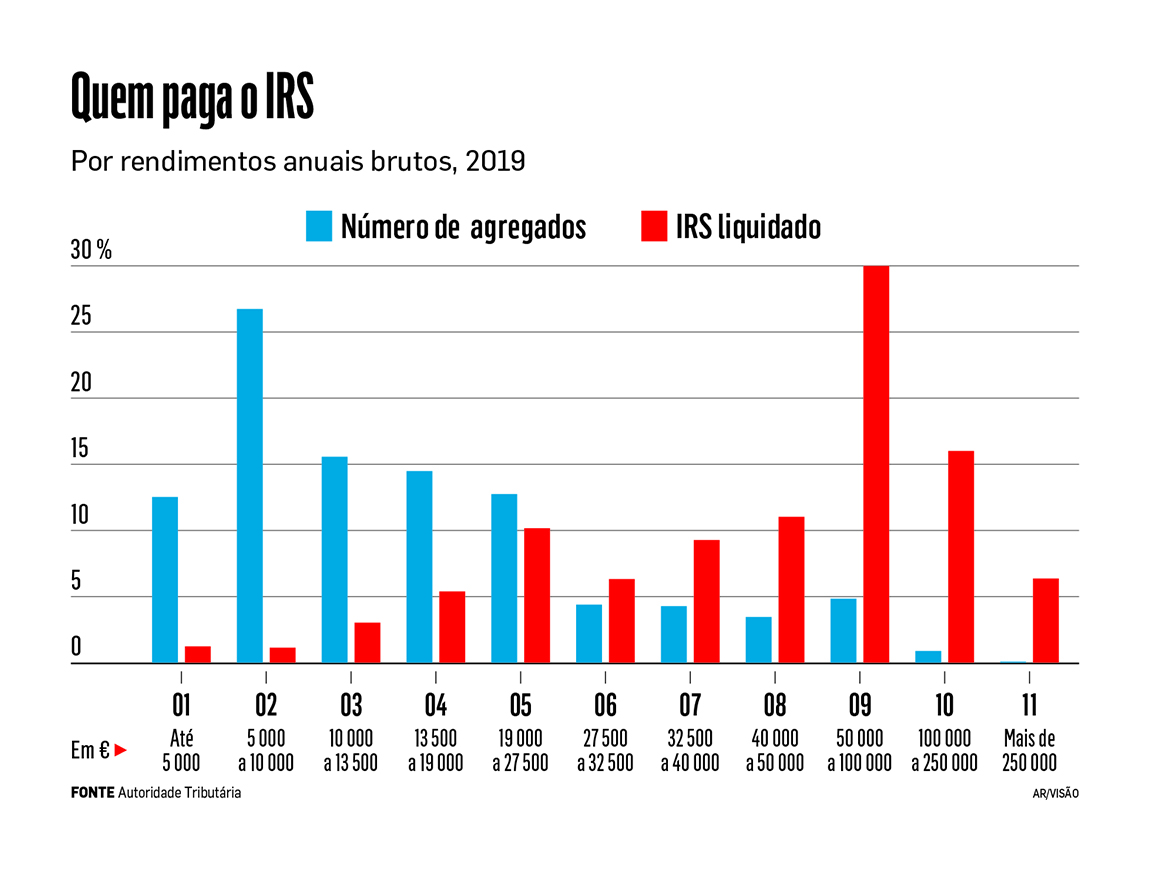

Rocha Andrade é mais otimista na sua avaliação da progressividade do sistema português, lembrando que uma pequena percentagem de contribuintes é responsável por uma grande fatia da receita de IRS. Segundo os dados do Fisco, 6% dos agregados mais ricos pagam mais de metade do imposto; 44% dos contribuintes não paga IRS. “Dentro das suas limitações, no nosso sistema quem está no topo dos rendimentos paga uma taxa elevada. E isso é uma medida de progressividade”, argumenta o ex-governante socialista. “Em termos de incentivos económicos, o nosso problema não está no IRS. As nossas taxas médias comparam bem com os outros países do mundo rico.”

Anabela Silva nota que as taxas médias se aplicam relativamente cedo em Portugal (48% a partir dos 75 mil euros no próximo ano). “Em França, a taxa de 45% só se aplica a partir de 157 mil euros. A Alemanha é 42% para rendimentos a partir de 120 mil euros. Comparativamente com alguns países, temos taxas máximas a aplicar a rendimentos mais baixos. A exceção é a Bélgica, onde a taxa máxima se aplica a partir dos 40 mil euros.”

O desdobramento de escalões incluído neste orçamento foi criticado à direita por colocar Portugal entre os países com mais escalões. Rocha Andrade justifica-o com os nossos salários baixos. “Na Suécia, o escalão máximo é aplicado a um rendimento equivalente a 110% da média do país. No nosso caso, ele é aplicado a quem receba 1400% da média. Se aplicássemos a taxa máxima como a Suécia, teríamos de o fazer a quem ganha a partir de 1200 euros por mês. Temos muitos escalões para afastar a taxa máxima do rendimento médio, porque o rendimento médio é muito baixo.”

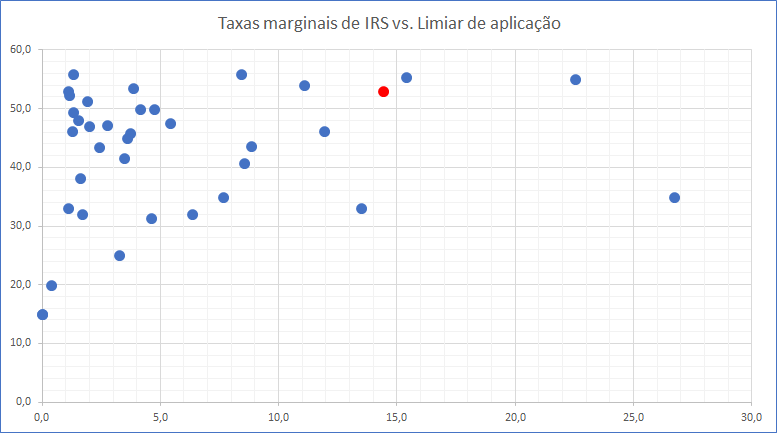

No gráfico em baixo vemos as taxas marginais de IRS nos países da OCDE (eixo vertical) e o limiar a partir do qual elas são aplicadas (eixo horizontal), medido em múltiplos do salário médio. Portugal, a vermelho, tem uma das taxas máximas mais altas, mas também um dos limiares de aplicação mais elevados, como refere Rocha Andrade. Tradução: é verdade que a taxa máxima se aplica mais “cedo” do que noutros países, mas quando se olha para o nível salarial do país não é tanto assim.

(Uma pequena nota acerca do número de escalões: quando questionado sobre as acusações de que mais escalões complexificam o IRS e o tornam mais difícil de calcular e operar, Rocha Andrade responde “é um disparate”. “Há um custo administrativo de mudar, mas até isso é ridiculamente baixo. Na aplicação, o custo é rigorosamente zero.” E para os contribuintes? “O que complexifica é o tratamento diferenciado de despesas.”)

O que não sabemos

Em 2015, meses depois de terminar o seu mandato, o diretor da Autoridade Tributária, José Azevedo Pereira, fazia alguns avisos que nos devem fazer refletir ainda hoje. Numa entrevista à SIC, disse que o Fisco estimava existirem cerca de 1.000 famílias super-ricas que, “em qualquer país que leve os impostos a sério”, deveriam garantir 20% a 25% da receita de IRS e, em Portugal, representavam menos de 0,5%.

Antes de a equipa responsável por essa análise ter sido desmantelada, o Fisco tinha identificado 240 destes “contribuintes com elevada capacidade patrimonial”. Uma definição aplicada a quem tivesse rendimentos anuais de 5 milhões de euros ou património de 25 milhões. Em 2014, eles pagaram uma taxa efetiva de IRS de 29,5%. Além de parecer pouco (para milionários), era apenas ligeiramente acima do que tinham pago em 2012, o que significa o “enorme aumento de impostos” lhes tinha passado ao lado.

Estes números sugerem duas coisas: o sistema pode parecer mais progressivo do que é na realidade; a chave para o tornar mais progressivo pode estar naquilo que ele não apanha e não no seu ajustamento. Há muito tempo que sabemos porque é que estes contribuintes pagam menos do que seria de esperar. Não é necessariamente evasão fiscal (embora também possa ser). Pode ser um nível de planeamento que não está acessível à generalidade dos cidadãos ou, aquilo que mais interessa neste debate, passividade legislativa.

Uma peça importante desta equação é obviamente a distinção que existe entre rendimentos de trabalho e rendimentos de capital. Enquanto os primeiros, desde que declarados, têm de ser tributados a taxas crescentes. Os segundos, podem pagar uma taxa fixa de 28%. “Como os rendimentos de capital estão muito concentrados nos contribuintes de topo, é um problema para a progressividade”, diz Rocha Andrade. “A maior falha da progressividade está ainda antes de entrarmos nos escalões. E não é um problema português, é de vários países”, acrescenta.

Outro problema, defende Rocha Andrade, é que, para os multimilionários, a sua principal fonte de riqueza nem é considerada rendimento (sobre isto, ver este trabalho da ProPublica). “Para Jeff Bezos, ela vem da valorização das ações da Amazon.”

Só mesmo os distraídos é que seriam apanhados [pelo englobamento]. O mérito simbólico, sem eficácia, dá a impressão que nos estamos a enganar

fernando rocha andrade

Ainda assim, embora identifique o problema, o ex-governante é cético acerca da eficácia do englobamento dos rendimentos de capital, obrigando a que sejam tributados da mesma forma que o trabalho. “Não creio que funcione”, sublinha, apontando diferenças de mobilidade. “Se tiver rendimentos de capital, posso simplesmente passá-lo da esfera pessoal para a societária. Coloco lá o capital e ele é tributado a 21% ou constituo uma sociedade noutro país do mundo. Só mesmo os distraídos é que seriam apanhados.”

O OE 2022 tem uma versão muito limitada de englobamento. Terá algum impacto? “O que lá está não apanha ninguém, mas outra proposta também não apanharia. Ou não apanharia ninguém ou poderia provocar fuga de capitais.” E tem valor simbólico? “Esse mérito simbólico, sem eficácia, dá a impressão que nos estamos a enganar.”

Défice de informação

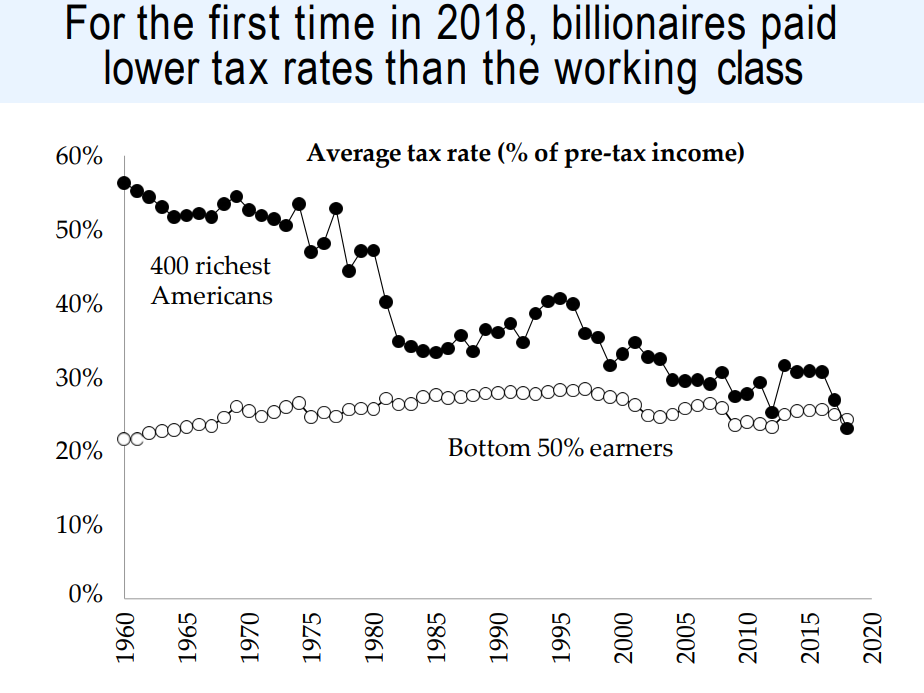

Em Portugal, o défice de informação é muito grande. Por exemplo, não existe um exercício como aquele que Gabriel Zucman e Emmanuel Saez fizeram para os Estados Unidos. Ao juntarem vários tipos de rendimento, concluíram que, em 2018, os 400 americanos mais ricos já pagaram uma taxa média de imposto mais baixa dos que os 50% americanos mais pobres. Embora o seu sistema fiscal seja progressivo em nome e aspeto, quando olharam para debaixo do capot, Zucman e Saez perceberam que os EUA tinham agora uma gigantesca “flat tax”.

Por cá, não sabemos nada disto. Que imagem teríamos do nosso sistema fiscal se acrescentássemos uma análise aos rendimentos de capital? E se começássemos a pensar nos impostos indiretos, como o IVA ou o ISP, que são teoricamente regressivos (ricos e pobres pagam por igual), e que ganham cada vez mais peso face aos impostos diretos? E como considerar o regime de residente não habitual, que permite que cidadãos de outros países beneficiem de uma taxa fixa de 20%, e que será estendido em 2022 a nómadas digitais? Se conseguíssemos contar com tudo isto, será que continuaríamos a achar que temos um sistema progressivo?

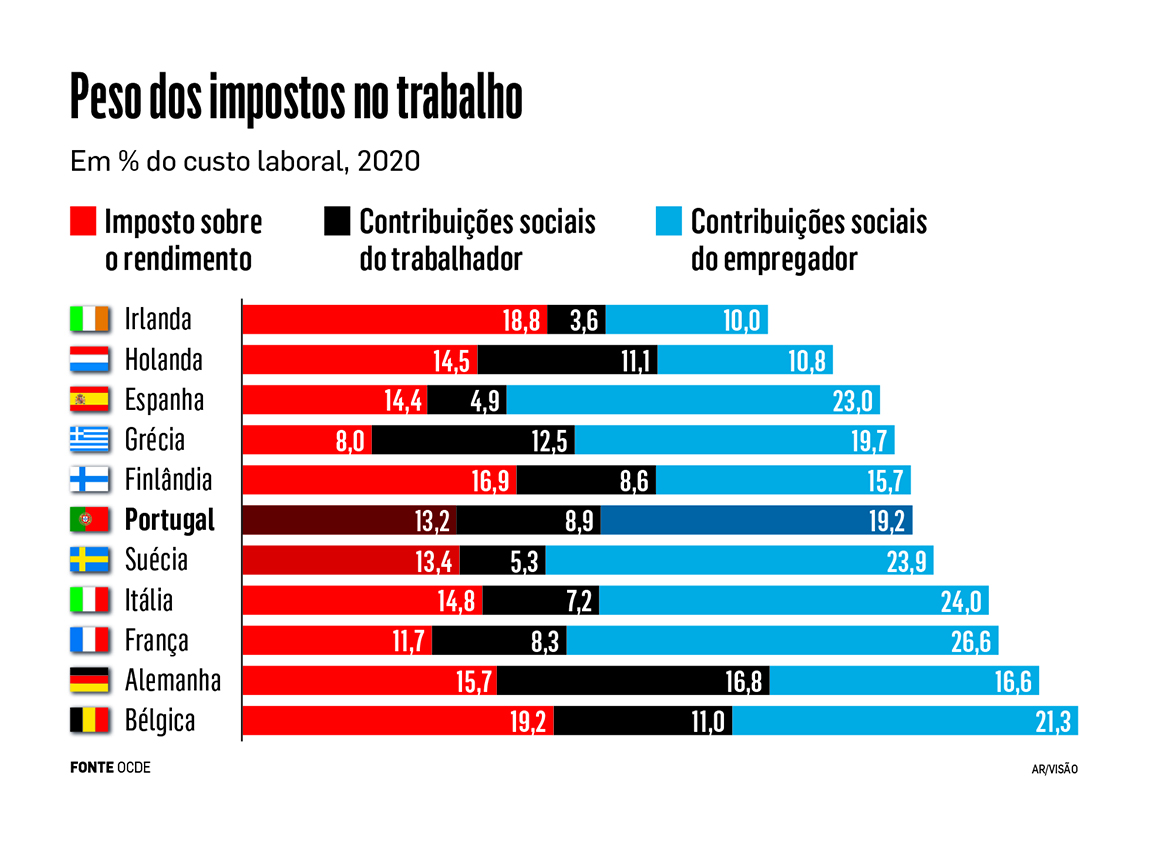

“Portugal aparece com um custo elevado de impostos sobre o trabalho. Mas isso é focar na progressividade com uma abrangência pequena”, diz Susana Peralta à VISÃO. “Temos uma carga fiscal comparativamente mais elevada sobre quem vive do trabalho, porque temos um sistema tributário esburacado.”

Entre as soluções possíveis seria desistir de esmifrar mais o IRS e procurar alternativas para estimular a progressividade. “A riqueza está muito mais desigualmente distribuída do que o rendimento. A única tributação de riqueza que temos é o IMI. Poderíamos imaginar um alargamento ou a aplicação de um imposto sucessório”, diz Peralta.

Em Portugal, as heranças pagam imposto, mas cônjuges, pais, filhos, avós e netos estão isentos. O que significa que é um imposto sem dentes. Um imposto sobre a riqueza tem sido cada vez mais estudado um pouco por todo o mundo e parece ser relativamente popular (ao contrário da tributação de heranças). “Percebo que seja um debate difícil, mas num país com dívida pública elevada e pobreza, se queremos promover a igualdade de oportunidades, devíamos falar de imposto sucessório”, acrescenta a economista. “Devíamos ter um olhar mais abrangente e, nesse caso, estas são opções evidentes.”

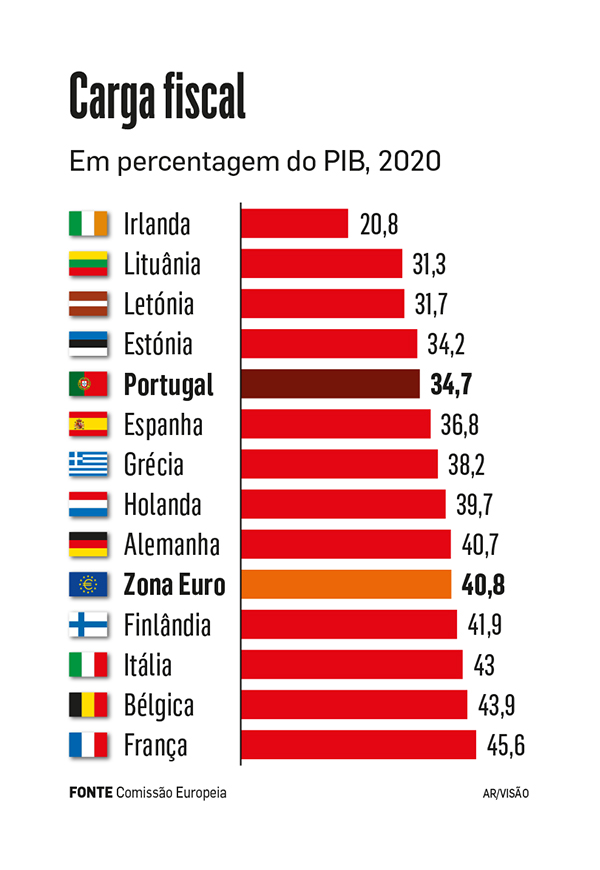

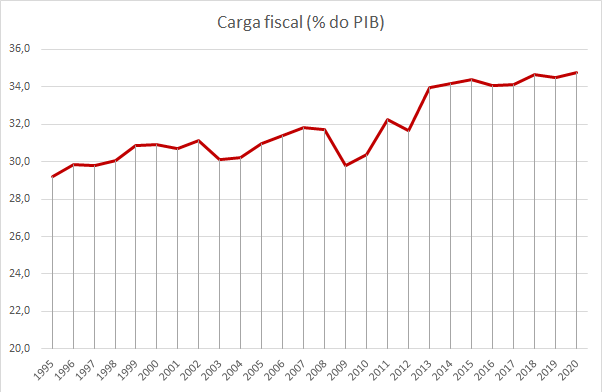

O debate fiscal em Portugal tem-se resumido a duas palavras: “carga fiscal”. Ela está hoje em máximos históricos em Portugal (em cima), mas abaixo da média da União Europeia (em baixo). É um indicador muito limitado para avaliar o sistema fiscal e o que devemos fazer com ele, dizendo-nos o peso dos impostos na economia, mas não se estamos a pagar mais ou menos, nem se existe uma distribuição justa ou eficiente do fardo fiscal. As medidas tímidas do OE 2022 não devem mudar essa realidade, mas talvez contribuam para um debate menos superficial.