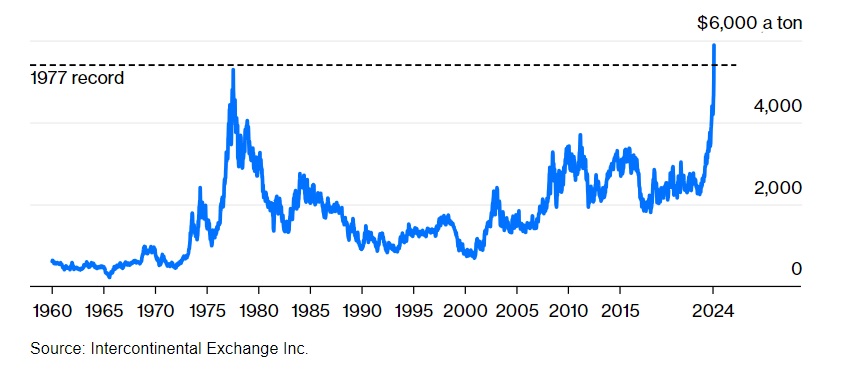

Desde o dia 1 de janeiro o preço do cacau nos mercados internacionais já subiu 35%, chegando a cotar nos 5800 dólares a tonelada, o valor mais elevado de sempre. Os analistas da XTB, numa nota de análise da semana passada, a que a EXAME teve acesso, estimavam que a tonelada deste fruto podia ainda chegar aos 10 mil dólares este ano. A acontecer, seria não apenas um recorde histórico, mas também uma mudança radical naquilo que tem sido a evolução do preço desta matéria-prima.

Exceptuando a década de 1970, quando todas as matérias-primas viram os seus preços disparar, o cacau cotou sempre a valores relativamente baixos e constantes – sendo, aliás, das únicas commodities a negociar a preços consistentemente abaixo dos atingidos nessa altura.

Há uns dias, a Bloomberg escrevia que o problema do cacau é o facto de ele ser resultado de colheitas de homens pobres. Vamos aos factos: há quatro principais países produtores de cacau, todos eles africanos. A Costa do Marfim, que garante cerca de metade da procura mundial, com produções anuais regulares de 2 milhões de toneladas; o Gana, os Camarões e a Nigéria. Estas quatro nações, juntas, representam 75% da produção global de cacau. A Costa do Marfim, depois da independência face a França, concentrou-se em ser a líder mundial da produção de cacau, e foi sob as suas colheitas que alavancou a economia e fez crescer monumentos, imóveis e cidades. No entanto, atualmente os agricultores recebem apenas cerca de 70% do preço de venda inicial do cacau – esta foi uma matéria-prima que nunca passou à fase seguinte, a de ser um negócio de plantação, como o café ou o açúcar. Na verdade, o cacau continua a ser produzido, genericamente, por pequenos produtores que encontram nele uma forma de tentar escapar da pobreza.

Portanto, mesmo quando paga muito dinheiro por um chocolate super artesanal e socialmente responsável, saiba que a probabilidade de uma parte muito grande da margem ficar retida na cadeia e produção e distribuição do cacau é, neste caso, muito elevada.

Acresce que na Costa do Marfim e no Gana, por exemplo, o mercado é rigorosamente controlado pelo Estado, que fixa preços oficiais: muito vantajoso quando se quer vender a prazos mais alargados e garantir um preço, mas menos feliz para os produtores quando os preços disparam nos mercados internacionais e eles perdem a corrida. Como está a acontecer agora. No entanto, estima-se que no próximo ano haja mesmo um aumento (residual) dos preços no produtor, o que pode levar a uma injeção de capital importante para os produtores.

É que a tudo isto junta-se ainda o impacto da Guerra na Ucrânia. Segundo a mesma nota da XTB, “o conflito está a causar um aumento extremamente elevado nos preços dos fertilizantes, uma vez que a Rússia é um dos principais produtores”. A falta de utilização de fertilizantes está a agravar um problema que era anterior à invasão russa: a idade média das árvores do cacau existentes atualmente. Nos principais produtores, ela ronda os 25 anos, o que as torna menos produtivas e muito mais suscetíveis a doenças. O facto de a Costa do Marfim ter posto um travão às novas plantações, nos últimos anos– com o objetivo de reduzir a oferta e aumentar os preços – não está a ajudar a este cenário.

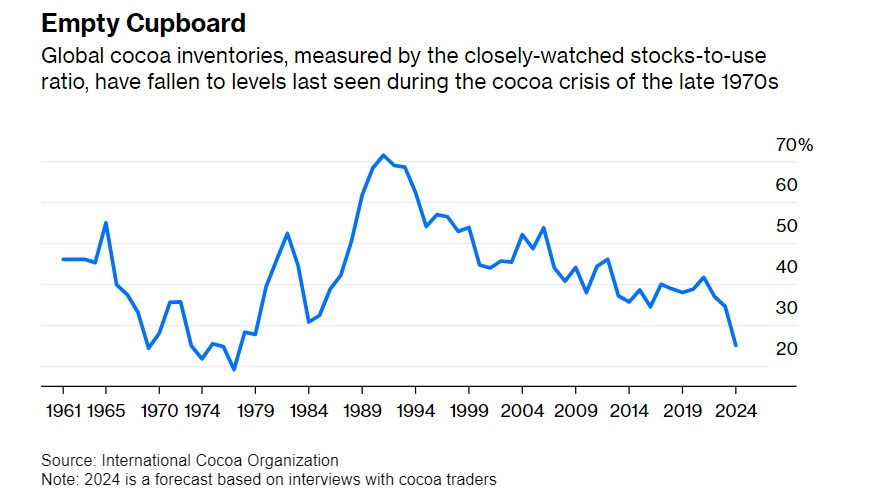

Quem poderá lucrar, no curto prazo, com esta miscelânia de variáveis, são os países produtores fora do continente africano: Brasil, Equador, Indonésia ou Peru. Enquanto os preços sobem e eles têm cacau para vender, vão garantindo não apenas mais dinheiro como condições para plantar mais árvores. Mas será suficiente para não se refletir nos ovos de Páscoa nos quais começamos todos já a pensar? Dificilmente: é que não só estes países representam ainda uma percentagem praticamente residual da oferta global, como a procura não para de aumentar. Este ano, e pela terceira temporada de colheitas consecutiva, a procura por cacau – algo como 5 milhões de toneladas – está a superar significativamente a oferta, numa altura em que os inventários desta matéria-prima já estão em mínimos. Desde o início dos anos 1960, relata a Bloomberg, que não se assistia a um cenário destes.

Atualmente, realça ainda a mesma agência de informação, cada alemão consome 8 quilogramas de chocolate por ano – um dos maiores consumos per capita do mundo – enquanto os chineses se ficam por cerca de 200 gramas anuais. Já um norte-americano come cerca de 5 quilogramas de chocolate por ano.

A verdade é que o chocolate – cuja produção, para além do cacau, precisa ainda de açúcar, leite e embalagens, por exemplo – começou a ser consumido como uma espécie de produto banal quando a principal matéria-prima de que é feito sempre foi um bem escasso. E se há quem responsabilize somente as alterações climáticas para a quebra na oferta, há quem peça que se olhe para o cenário macro de uma matéria-prima que, no ano 2000 era vendida por 650 dólares a tonelada; que em 2023 negociava a 2 500 dólares a tonelada e que este ano já vai a caminho dos 6 000 dólares, ainda o segundo mês de 2024 não acabou.

É, pois – e nisso os analistas são unânimes – praticamente impossível que os consumidores não sintam o aumento do preço do chocolate ao longo do próximo ano. Porque, apesar de o grande negócio estar a ser feito pelos traders de cacau e não por quem os produz, a verdade é que não serão eles a ficar com todo o custo que alterações climáticas, árvores envelhecidas, aumento do consumo e quebra na oferta vão provocar. Para já, as previsões falam num aumento de 12% já durante os próximos meses, mas a continuar este desfasamento entre oferta e procura, é muito possível que este valor cresça significativamente no futuro.

Talvez não seja descabido pensar que, tal como começámos já a ver com o café, o chocolate se vai tornar num produto de luxo. O mercado – e os agricultores! – o dirá.