Talvez não tenha dado conta, mas a dívida pública portuguesa voltou a atingir um novo máximo em novembro, superando já os 251 mil milhões de euros. O desenvolvimento foi noticiado pela imprensa, gerou milhares de partilhas e o PSD deu-lhe especial atenção, com Rui Rio a sublinhar a sua preocupação com o facto. Afinal, se a dívida está a subir, isso não é o contrário daquilo que o Governo nos tem vindo a dizer?

Talvez algumas das pessoas que leram as notícias tenham pensado exatamente isso. Na realidade, estamos a falar de dois indicadores diferentes. Um é o valor da dívida pública, os euros que o Estado deve a quem lhe emprestou dinheiro; outro é a relação desse valor com a riqueza que o País produz anualmente. O primeiro tem aumentado, o segundo tem caído. A questão, neste caso, é que o segundo é muito mais relevante para avaliar se devemos ou não estar preocupados com o nível de endividamento público.

Na realidade, nós podemos estar constantemente a dizer que a dívida pública nominal está a aumentar. Essa tem sido a tendência em Portugal e em praticamente todas as economias do mundo.

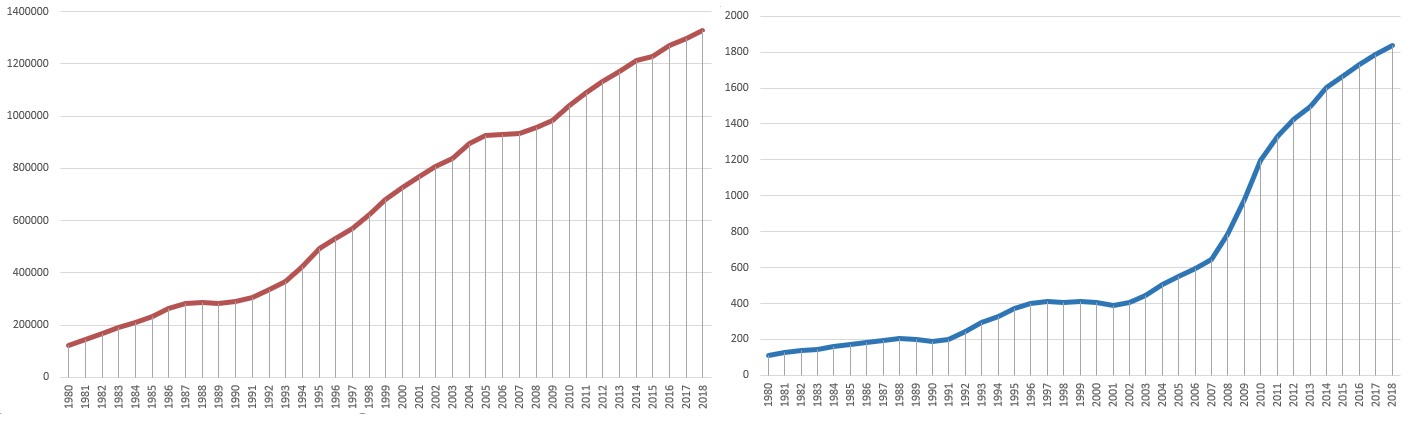

Por exemplo, em 2018, nenhum país da Zona Euro terá uma dívida pública nominal inferior aquela que tinha em 2008. Se formos mais longe e olharmos para o mundo todo, só 10 dos 192 países para os quais o FMI tem dados diminuíram a sua dívida nesse período. São eles: Seychelles, Comores, Libéria, São Cristóvão e Neves, Ilhas Salomão, Guiné-Bissau, Hong Kong, Ilhas Marshall, Islândia e Micronésia. Não são propriamente exemplos que Portugal possa ou queira seguir.

Se recuarmos 20 anos, ficamos ainda com menos casos: só dois países reduziram a sua dívida nominal desde 1998 (ainda que tenhamos menos economias para analisar). São eles: Comores e, muito ligeiramente, a Micronésia. Ou seja, estaremos a dar atenção à subida de um indicador que está sempre a aumentar?

Há países que pontualmente reduzem a sua dívida nominal. Nos últimos três anos, Alemanha, Holanda e Áustria viram o seu endividamento recuar. Contudo, não só a tendência histórica de médio-longo prazo é igual em todo o mundo – dívida a crescer – mesmo nestes períodos mais curtos as descidas são fenómenos relativamente raros. Só 21 de 192 países reduziram a sua dívida nominal desde 2015, mais de metade deles na Europa (ainda que muitos com moeda própria, o que lhes dá mais flexibilidade).

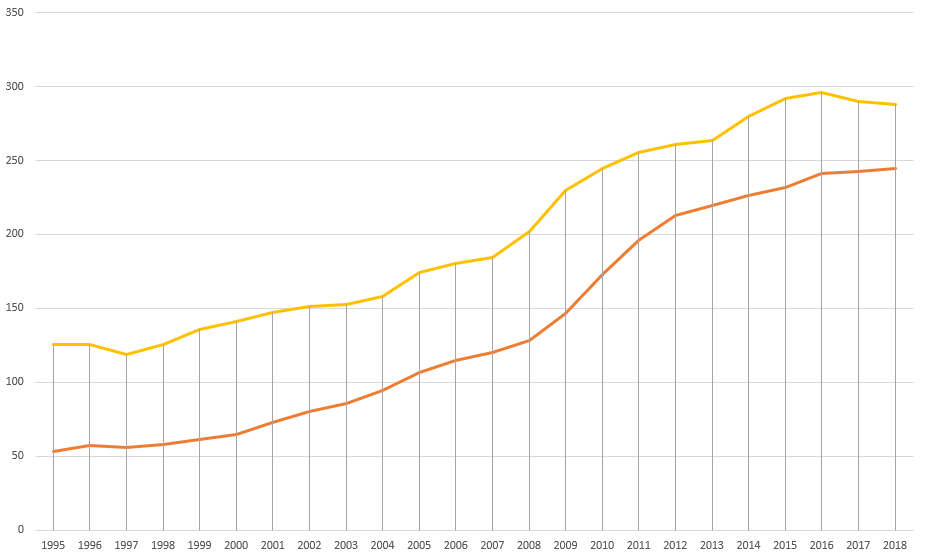

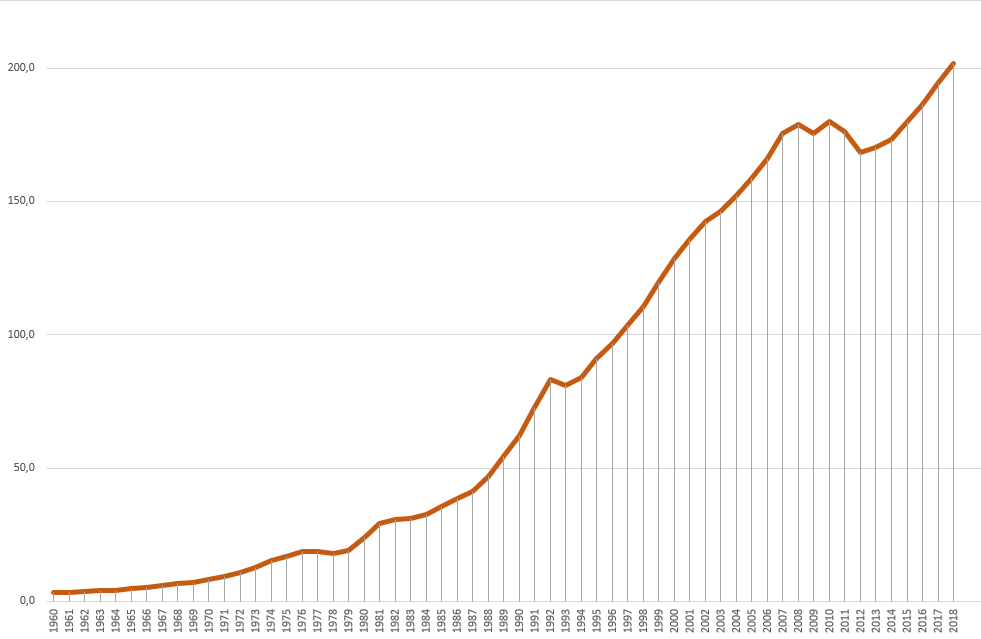

Vamos fazer um exercício, olhando para estes dois países no gráfico em baixo. Qual deles tem um problema de dívida pública? A linha amarela ou a laranja? Têm níveis de dívida semelhantes, com uma diferença de pouco mais de 40 mil milhões de euros. O país que tem um problema é claramente o que está representado pela linha laranja. É Portugal, cuja dívida pública ronda os 125% do PIB. O outro é a Áustria, que tem visto a dívida nominal aumentar, mas tem mantido o rácio face ao PIB controlado, agora abaixo dos 80% do PIB.

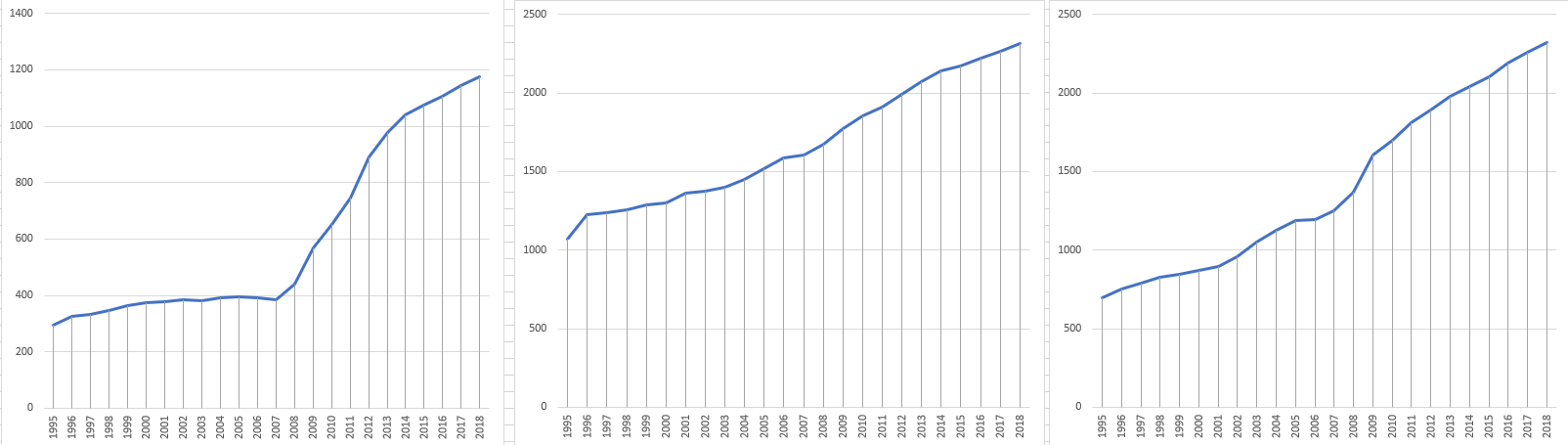

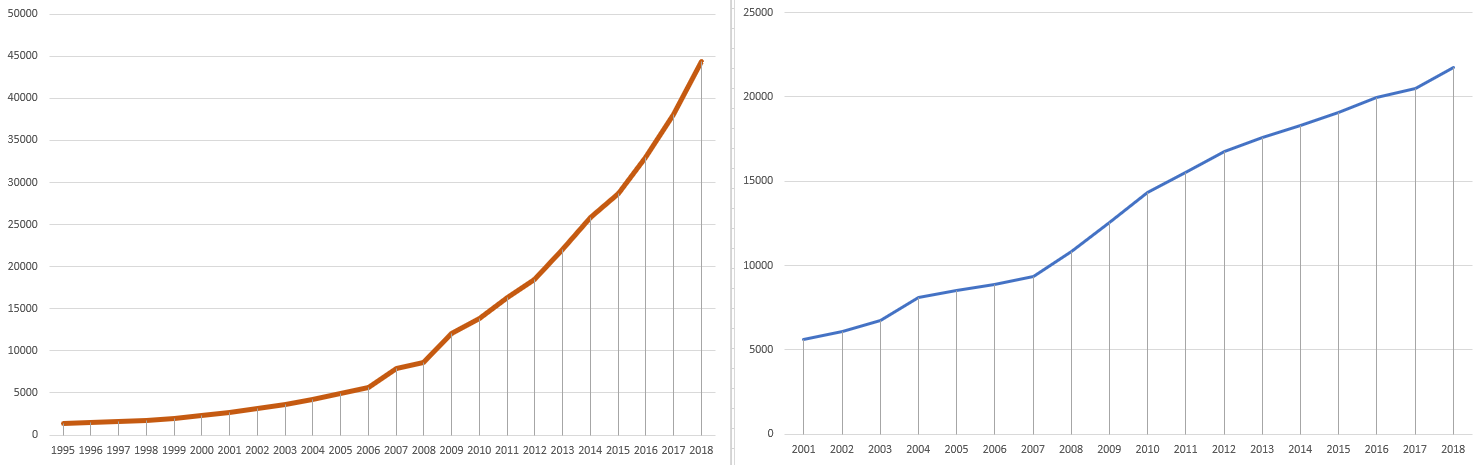

O leitor poderá notar que, ainda assim, nos últimos anos a Áustria diminuiu ligeiramente a sua dívida nominal, enquanto em Portugal ela continuou a aumentar. É verdade. Mas recorde-se das tendências históricas em praticamente todo o mundo. E veja estes gráficos em baixo. Em todos eles, a dívida bate máximos. São eles: Espanha, Itália e França.

Fora da Zona Euro, os países desenvolvidos não se comportam de forma muito diferente. Aqui em baixo está Japão e Reino Unido. E os Estados Unidos e a China seguem o mesmo padrão (os EUA só com dados a partir de 2001).

Para onde devemos olhar?

Quando analisamos dívida em percentagem do PIB, o cenário é muito diferente. Os países deixam de se comportar quase todos da mesma forma. Desde 2015, quase metade dos países de todo o mundo reduziram esse rácio, entre os quais Portugal. Desde 2008, há 42 países a reduzir a dívida pública em % do PIB. Desde 1998? São 54.

Esse é o método utilizado por todas as instituições internacionais, é para ela que olham os mercados financeiros e é essa métrica que vale para efeitos de cumprimento de regras comunitárias.

“Para efeitos do Tratado Orçamental ou das avaliações anuais do FMI a dívida em percentagem do PIB é o indicador a que normalmente dedico mais atenção”, refere João Borges de Assunção, coordenador do Católica Lisbon Forecasting Lab, da Universidade Católica. “Mas há vários conceitos de dívida. A denominada dívida de Maastricht é bruta. O Banco de Portugal divulga agora também a evolução da dívida de Maastricht líquida de depósitos, cuja variação anual me parece agora um indicador mais adequado.”

Um dos argumentos que se utiliza para desvalorizar a métrica que compara a dívida com o PIB é algo do género “e depois se o PIB cai?” Mas isso ignora que o PIB nunca cai durante períodos “longos”. Desde os anos 60, sabe quantas vezes o PIB nominal já contraiu em Portugal? 6 vezes. Só 6 vezes. Também aqui, a regra é o crescimento.

Não quer dizer que o valor nominal não sirva para nada. É diferente dever 10 milhões ou 10 mil milhões. E essa dimensão pode ser relevante para saber quando será necessário ir buscar ao mercado. “Numa perspetiva de financiamento no mercado a evolução da dívida nominal em milhares de milhões de euros é também importante, já que representa o montante total adicional aos vencimentos anuais de dívida, que o Estado tem que captar em cada ano junto de novos investidores. E para Portugal é difícil conseguir financiamentos a médio e longo prazo de volume elevado”, explica João Borges de Assunção, também ex-conselheiro económico de Cavaco Silva, em Belém.

Mas pequenas flutuações mensais de um indicador que está sempre a aumentar? É de relevância duvidosa. Ainda mais quando sabemos que as variações ao longo do ano obedecem a lógicas conjunturais. Por exemplo, se o mercado estiver com condições favoráveis, isso pode levar o Tesouro a emitir dívida para aproveitar esses ventos favoráveis; ou, como foi no caso mais recente, o aumento da dívida antecede um reembolso antecipado ao FMI.

Borges de Assunção nota que os mercados financeiros podem “reagir a oscilações mensais inesperadas da dívida pública”, mas essas e outras estatísticas de finanças públicas “só têm, regra geral, um significado material de avaliação de política económica quando são vistas anualmente”.

Claro que nenhum indicador resume sozinho toda a realidade. A dívida em percentagem do PIB deve ser acompanhada pela perspetiva de evolução, pelos juros exigidos pelo financiamento e pelos reembolsos previstos para os próximos meses/anos (aquilo que o País tem de pagar aos credores).

Isto não significa que se deva desvalorizar o problema de endividamento público que Portugal tem. Pelo contrário. Ele deve ser sublinhado. Mas o indicador que nos permite fazer isso não são variações mensais da dívida nominal. Olhar para elas não informa, confunde. Portugal tem uma das dívidas mais elevadas do mundo em percentagem do PIB, o que o coloca numa situação bastante frágil. Contudo, graças a uma conjuntura altamente favorável (crescimento forte e juros historicamente baixos), esforço de consolidação e uma gestão proactiva da parte do Tesouro, o endividamento tem caído e tem-se procurado que diversificar os credores e aumentar as maturidades dívida.

“A dívida pública em percentagem do PIB começou finalmente a descer de forma visível em 2017 e 2018. Após uma certa estabilização entre 2013 e 2016 e na sequência de uma subida assustadora a partir de 2007 quando era inferior a 70% do PIB. A última vez que a dívida portuguesa cumpriu os critérios de Maastricht foi em 2003”, recorda Borges de Assunção. “A descida dos últimos dois anos é uma boa novidade embora continue a ser inferior ao necessário para cumprir os critérios do Tratado Orçamental. Não devemos desvalorizar este esforço já que foi necessário o trabalho continuado de muitos desde junho de 2011 até aos nossos dias para que essa descida finalmente acontecesse.”