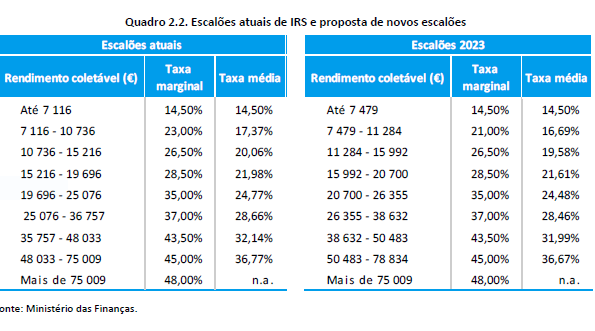

No próximo ano, os escalões do IRS vão ser atualizados à taxa de 5,1%, o valor de referência dos aumentos salariais para 2023, pretendendo o governo, com esta medida, evitar um agravamento real dos impostos face à inflação esperada para o próximo ano, que é de 4 por cento.

Mas a principal novidade é que, a partir do 2º escalão do IRS, a taxa marginal é reduzida em dois pontos percentuais, de 23% para 21%, diminuindo assim a taxa média nos restantes escalões, o que permitirá uma redução de imposto a pagar para mais de dois milhões de famílias, segundo estimou o ministro das Finanças na apresentação do OE para 2023. As alterações podem ser consultadas na tabela seguinte:

Outra novidade é que as famílias com empréstimo para compra de habitação, e com rendimentos até €2 700 mensais, vão poder beneficiar de uma redução da taxa mensal de retenção do IRS para a taxa do escalão imediatamente inferior, bastando comunicar esse facto à entidade patronal. A medida, que é opcional, poderá abranger cerca de 1,4 milhões de contribuintes.

A proposta do OE para 2023 inclui também uma reformulação das tabelas de retenção na fonte, provavelmente partir de meados do próximo ano, de modo a garantir que a um aumento do rendimento bruto corresponderá sempre a um aumento no rendimento líquido, no próprio mês, mesmo que este venha a recair no limiar da mudança do escalão de rendimento. Até agora, esta situação só era corrigida no reembolso anual do IRS.

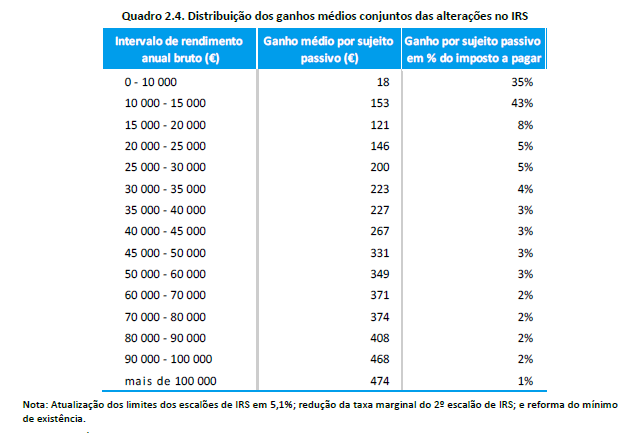

Estas medidas destinadas às famílias, acrescidas de outras como a reforma do mínimo de existência, que aumenta para €10 640 para 2023, face aos €9 870 atuais, conduz, segundo o governo, aos seguintes ganhos médios para os contribuintes: