A consultora imobiliária JLL divulgou recentemente o estudo Market 360º, o documento que concentra toda a informação relevante sobre o mercado imobiliário em Portugal em 2021 e as principais perspetivas do setor para 2022.

Após um primeiro trimestre com uma performance bastante tímida, fruto de um novo conjunto de medidas e de mais um lockdown para conter a pandemia, 2021 terminou de forma muito positiva tendo superado muitas das expectativas que haviam sido apontadas.

Para 2022 estima-se que a atividade nas áreas ocupacionais, de investimento e promoção tenham uma trajetória de crescimento, regressando até aos níveis pré-pandemia. Ao mesmo tempo, os setores-estrela em 2021 – como a habitação, industrial & logística e o imobiliário de usos alternativos – deverão continuar a registar desempenhos sem precedentes.

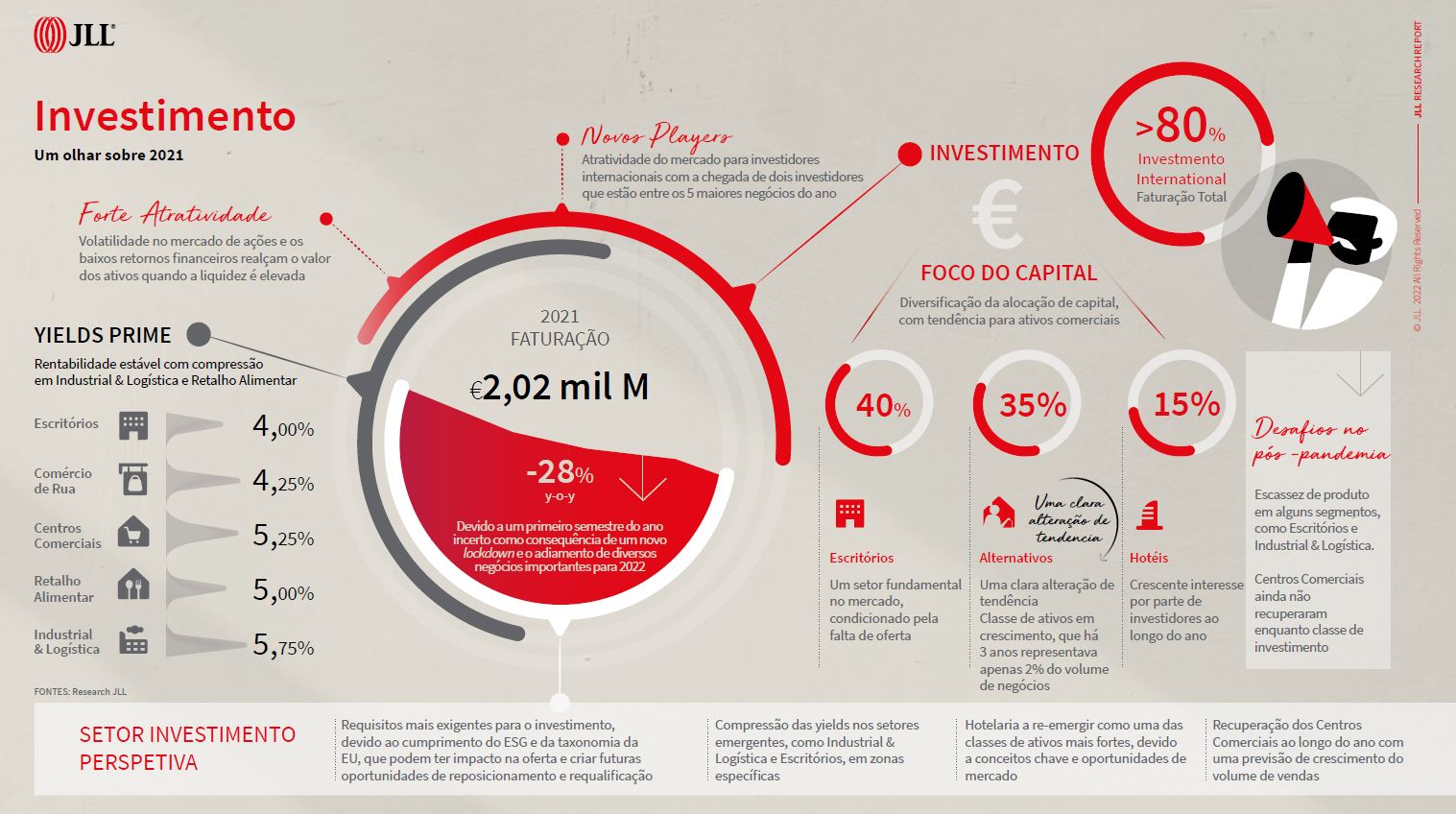

Investimento

Com a nova vaga de restrições e confinamento, e o consequente impacto na confiança dos consumidores e investidores, a recuperação do mercado fez-se sentir após o final do primeiro trimestre, tendo o ano terminado com um volume de negócios ligeiramente superior a 2 mil milhões de euros.

Embora inferior ao volume dos últimos 3 anos, o que se explica pelo adiamento da venda de importantes portefólios para 2022, o mercado provou não só a sua resiliência como a sua atratividade, uma vez que o investimento internacional representa cerca de 80% da alocação de capital. Entraram no mercado novos investidores como os franceses Tikehau Capital, Tishman Speyer e Icade Santé, a americana Jamestown, a britânica Sixth Street ou o espanhol Azora European Hotel & Lodging, 6 dos quais estiveram envolvidos nas 10 principais transações do ano.

Em termos de alocação de capital, os escritórios continuam com a maior quota de mercado com 40% do volume de investimento, enquanto que o retalho regista apenas um peso de 10% e os hotéis 15%, o que é facilmente explicado pelo impacto da pandemia nestes segmentos.

Apesar da incerteza e alguma volatilidade, as prime yields mantiveram-se bastante estáveis, registando-se uma compressão no retalho alimentar que se situa nos 5% e industrial & logística com 5.75%. A yield de escritórios permanece em mínimos históricos, nos 4%.

As estimativas de investimento de 2022 superam as de 2021, uma vez que o ano inicia com um conjunto de transações e portefólios de grande dimensão e o pipeline é robusto. Destaque também para os requisitos para investimento devido à conformidade com as ESG e a Taxonomia da UE. O stock elegível para investimento será aquele que cumprir os requisitos de sustentabilidade, sociais e de governança – os edifícios que não os cumprirem não serão elegíveis para investimento ou sofrerão descontos significativos.

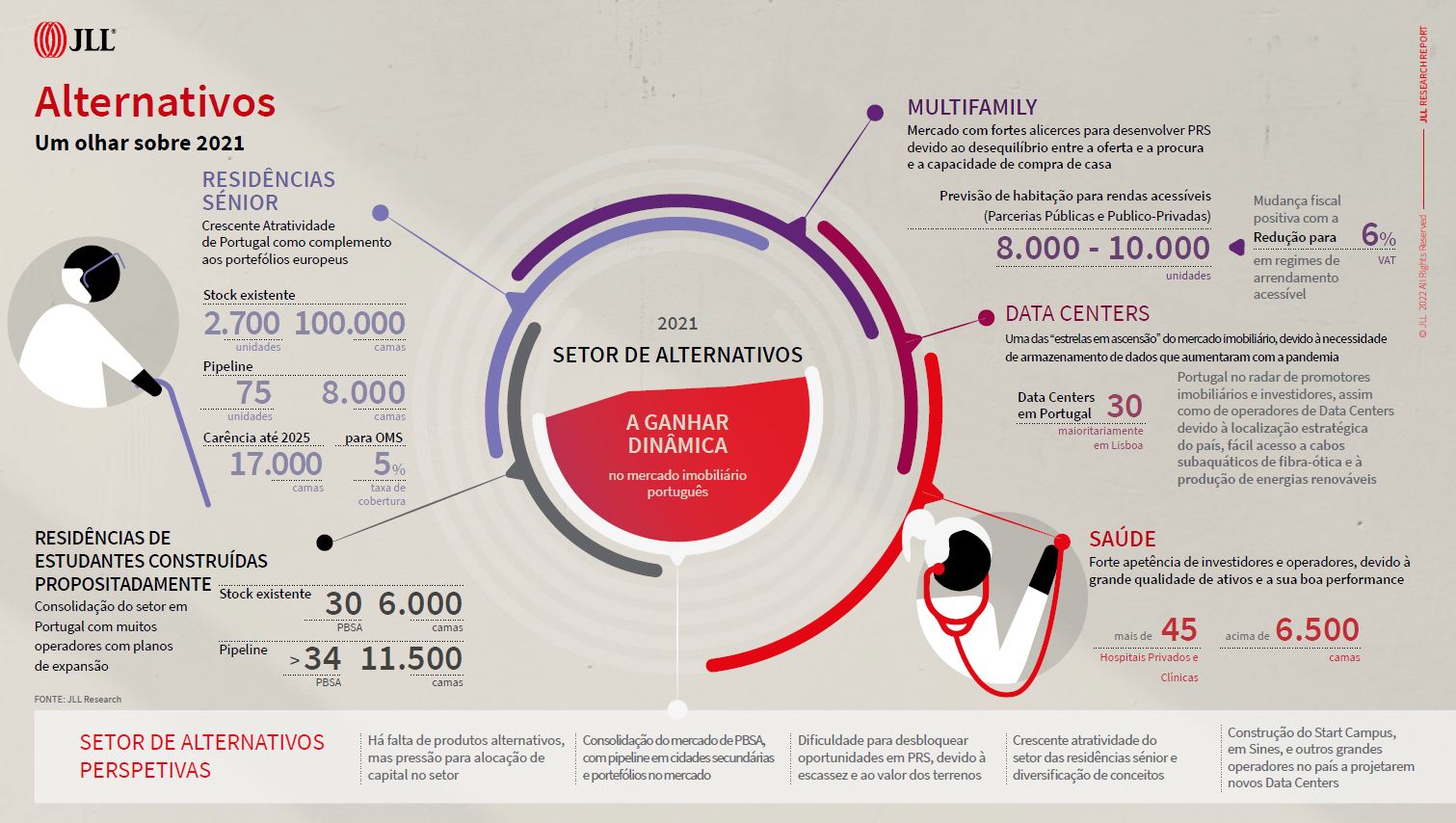

Alternativos

O mercado de Alternativos registou um desempenho sem precedentes no ano transato. A alocação de capital foi a mais elevada de sempre com € 690M registados – 35% do volume de negócios do ano – um setor que representava apenas 2% do investimento há 3 anos. O mercado encontra-se limitado pela falta de produto, mas há pressão para alocação de capital no setor.

Os diferentes formatos residenciais – o segmento de Living – em todas as suas dimensões: residências de estudantes, habitação para arrendamento e residências sénior – tenderão a crescer impulsionados por um volume elevado da procura e uma escassez de oferta em todos estes segmentos.

Estima-se que haja uma carência de camas em residências de estudantes superior a 20.000, uma vez que embora haja uma contração do número de estudantes internacionais no último ano em resultado da pandemia, a oferta é ainda limitada.

A oferta de Residências Sénior é atualmente de 2.700 unidades, com cerca de 100.000 camas, e a maior parte são de pequena dimensão. Tendo em consideração os 2,8 milhões de idosos em Portugal, a taxa de cobertura (nº de camas por 100 pessoas com 65 ou mais anos) é de 4,3% – abaixo da meta de 5% definida pela OMS. A oferta gerida por operadores privados totaliza apenas 49 residências e cerca de 4.000 camas.

Em relação ao segmento de Multifamily, ou de construção para arrendamento, os fundamentais de mercado existem uma vez que a escassez de stock e os preços das casas limitam o acesso à habitação. Do lado da procura as alterações no perfil das famílias e a crescente atratividade de Portugal para trabalhadores internacionais são também importantes catalisadores do mercado de arrendamento. Do lado dos investidores, há apetite por este segmento, mas o potencial ainda não foi desbloqueado devido à escassez e custo dos terrenos e à competição entre diversos usos, bem como a algum desalinhamento entre os setores publico e privado.

Uma nota ainda para o mercado de Data Centres em Portugal. Existe um stock de 30 Data Centres com uma grande concentração na Grande Lisboa. Embora não exista ainda um mercado específico neste segmento, nem tenha sido efetuada nenhuma transação, Portugal tem uma localização geográfica privilegiada com uma linha de costa de mais de 1800 km e a menor proximidade à América do Norte. Investimentos neste setor, como o Cabo Submarino Medusa, permitem trazer mais potência para Portugal e potenciar a relevância deste mercado a nível europeu.

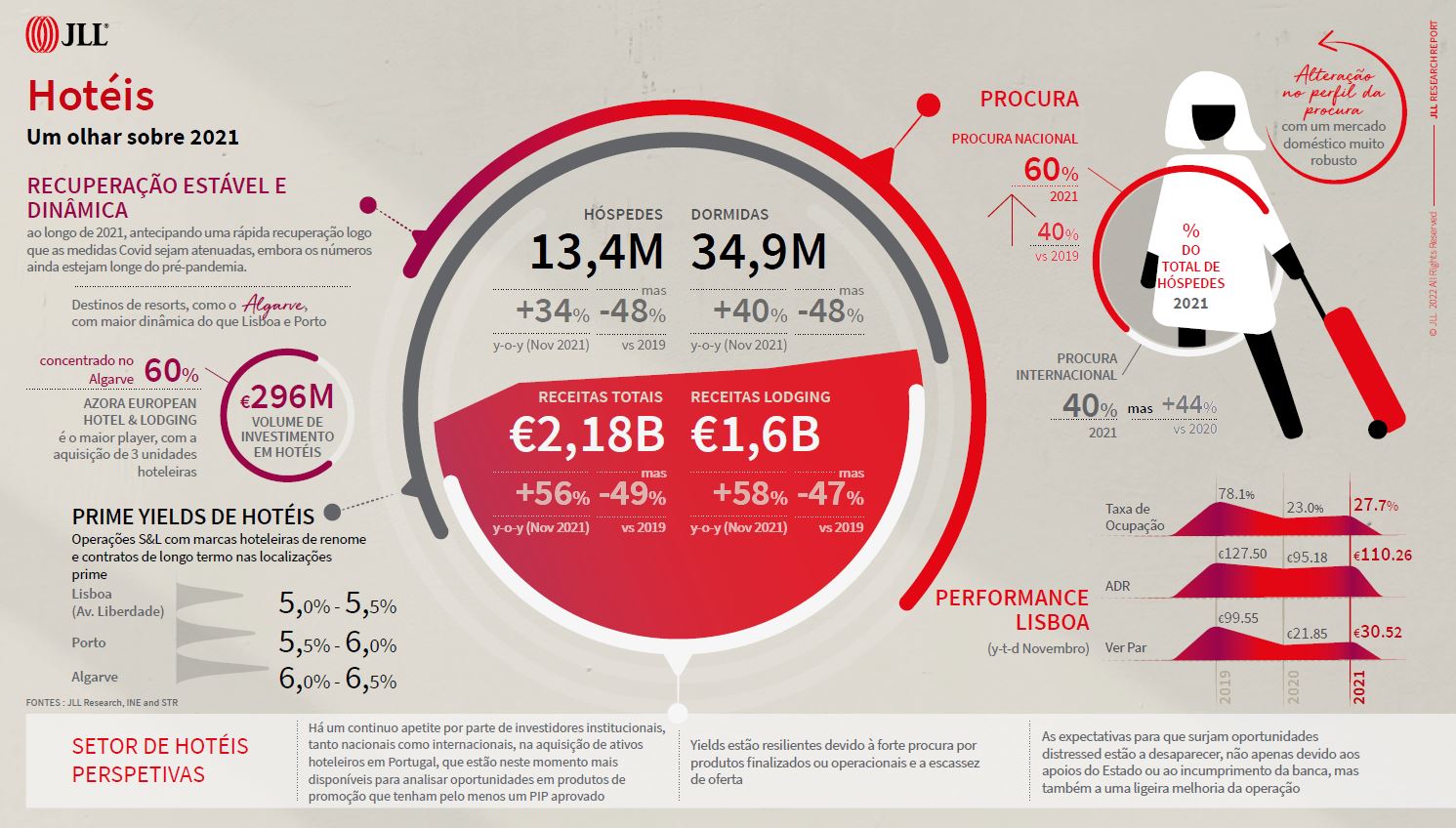

Hotéis

Embora o setor de Hotéis tenha sido severamente afetado pela pandemia, 2021 mostrou uma recuperação, ainda que tímida, quer em termos operacionais quer de investimento. A maioria dos indicadores teve um comportamento muito positivo face a 2020, embora estejam ainda muito longe dos existentes em 2019.

Por exemplo, o desempenho da hotelaria em Lisboa e Porto teve um desempenho superior ao de 2020. A taxa de ocupação situa-se em c. 27% em ambas as cidades, embora contrastando com os 75% verificados em 2019.

Ainda assim, abriram 44 novos hotéis com mais de 4.100 quartos. Lisboa registou um aumento de mais de 1.500 quartos, incluindo algumas requalificações e ampliações em unidades específicas, enquanto o Porto registou um aumento de c. 1.000 quartos.

Estão atualmente em construção 70 novas unidades com c. 8.500 quartos em todo o país – c. 40% em Lisboa e c. 20% no Porto.

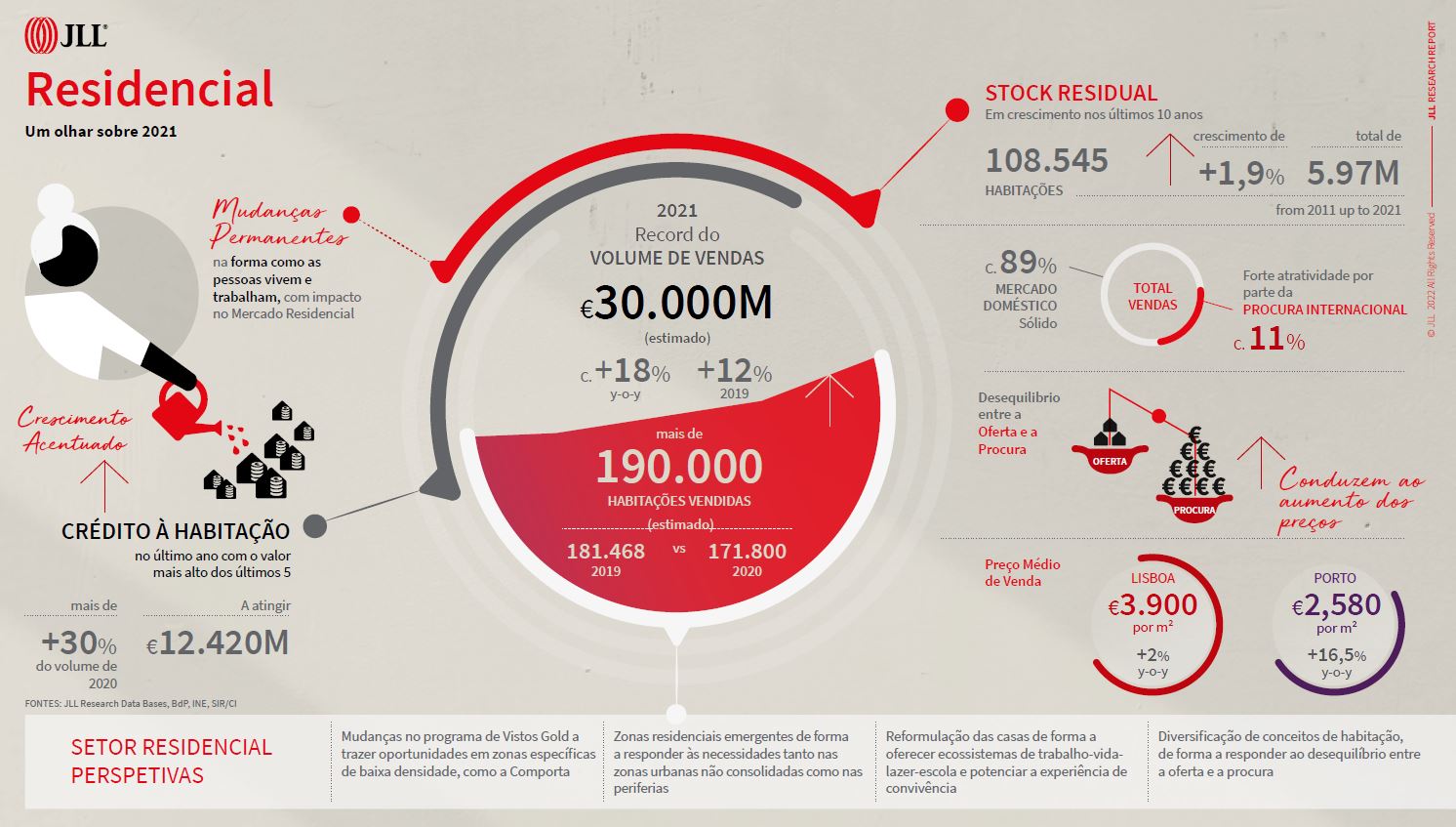

Residencial

2021 foi mais uma vez um ano recorde para o mercado residencial em Portugal. Este facto explica-se pelos fortes fundamentos de mercado: escassez estrutural de oferta, elevado e diversificado volume de procura e o desequilíbrio entre oferta e procura tem impulsionado o aumento dos preços que se têm mostrado bastante resilientes apesar do surto de Covid-19. A JLL estima que 2021 termine como um ano recorde no que diz respeito ao número de casas vendidas e ao volume de vendas que desse estima possa ultrapassar as 190.000 unidades e €30.000M, respetivamente.

O aumento da oferta foi residual na última década em Portugal. Os dados preliminares dos Censos 2021 permitem concluir que o aumento de stock nos últimos 10 anos foi de apenas 1,9%. Um facto que se prende não só com a crise económica e financeira (2010-2013), mas também com os processos de licenciamento que são morosos e burocráticos, resultando numa quebra dos processos de licenciamento de 72% quando comparados os dados das duas últimas décadas.

Do lado da procura e tal como referido, estima-se que 2021 feche com um aumento de dois dígitos em relação a 2020 e quase 5% face a 2019. Destaque para a robustez do mercado interno que responde por mais de 89% das vendas. Por um lado, o perfil familiar e os padrões de vida vêm mudando – o crescimento dos agregados familiares tem sido acompanhado pela diminuição do tamanho das famílias e a diversificação do perfil de família tem impacto na habitação. Por outro, tem havido uma canalização da poupança para o imobiliário como alternativa a outras opções financeiras como ações e obrigações, devido ao desempenho do mercado, disponibilidade de crédito e baixas taxas de juro.

Espera-se que 2022 seja outro ano excecional pelo aumento de confiança no mercado à medida que a pandemia se torne endémica. Prevê-se o lançamento de projetos de referência tanto nos centros das cidades como nas zonas emergentes, respondendo à necessidade de diversificação habitacional e ao ansiado crescimento da oferta.

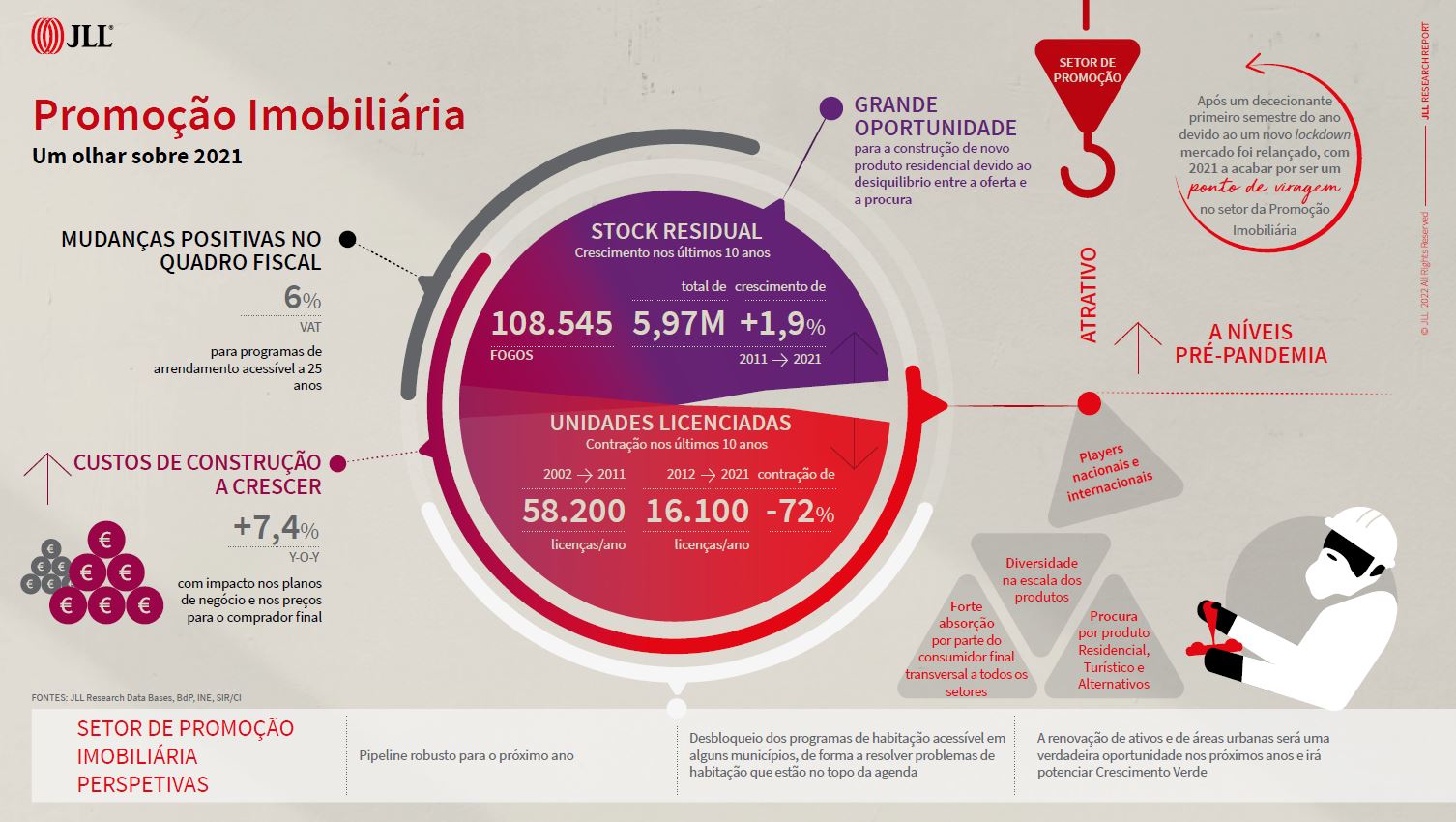

Promoção Imobiliária

Após um primeiro semestre muito condicionado pela pandemia, o mercado ressurgiu e 2021 termina como sendo um ponto de viragem no setor da Promoção Imobiliária. O apetite para investimento em terrenos e ativos de desenvolvimento é crescente e semelhante aos níveis pré-covid, com um elevado número de players internacionais e nacionais, projetos com várias escalas e entidades comprometidas com investimentos de longo prazo (acima de 5 anos) e elevada procura por parte dos utilizadores finais em todos os segmentos de mercado, o que estabelece um quadro muito positivo para a revitalização deste setor.

Conforme mencionado, o número de unidades concluídas está longe de ser sustentável, o que impacta os preços e cria barreiras ao acesso à habitação. O aumento de stock foi residual ao longo da última década com 108.545 novas unidades concluídas entre 2012 e 2021, contrastando com os 811.230 fogos concluídos na década anterior – um número 8 vezes inferior num momento de crescente atratividade de Portugal.

Os procedimentos de licenciamento são burocráticos e morosos e, embora se registe alguma melhoria desde 2018, o número médio de unidades licenciadas em Portugal é mais de 70% inferior à última década, com uma média inadequada de 16.100 unidades/ano. A JLL estima que 2021 fechará com um aumento de 10% a 12% nas licenças de habitação quando comparado com o último ano.

Importa, no entanto, frisar que existe procura por parte dos promotores, não apenas para o setor residencial e com uma abrangência e diversidade (primeira e segunda residências) mas também para o desenvolvimento turístico (resorts, eco resorts, hotéis urbanos), industrial & logística e também para o setor de alternativos (residências sénior, residências de estudantes e data centres).

Destaca-se a oportunidade do programa de arrendamento acessível por meio de algumas iniciativas municipais. Estes são projetos essenciais para construir um stock adequado de habitação e para reter as famílias nos centros das cidades. A redução do IVA para 6% nos projetos para este fim é um importante impulsionador para alavancar este segmento.

Neste contexto, os principais desafios a enfrentar incluem os processos de licenciamento já mencionados, mas, igualmente, o aumento dos custos de construção que impactam os planos de negócios e o preço para o utilizador final. De acordo com a última informação disponível, houve um aumento de 8,5% y-o-y, com os preços das matérias-primas a subirem 9,4% e a mão-de-obra de 7,3%.

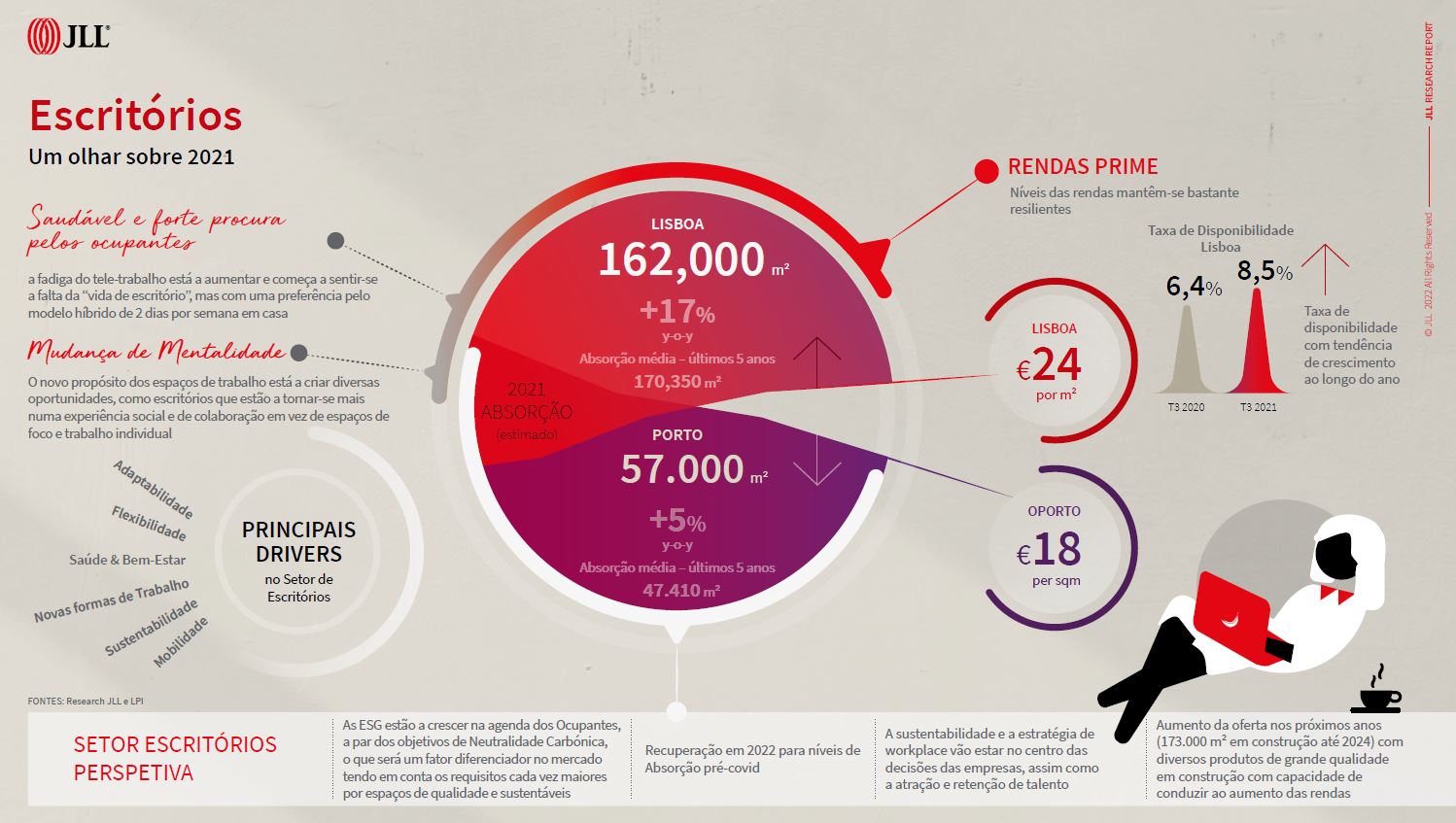

Escritórios

O mercado de escritórios apresentou uma dinâmica muito elevada com um take up em Lisboa de 162.000 m2, um crescimento de 17% face ao ano anterior, e aproximando-se da média dos últimos 5 anos. No Porto a área absorvida chegou aos 57.000 m2 que, embora revele um comportamento mais tímido (+5% quando comparado com o período homólogo), é um bom indicador da resiliência do mercado. 26% e 16% dos negócios realizados foram de áreas superiores a 1.000 m2, o que enfatiza a procura de espaços de dimensões elevadas.

Neste contexto, importa enfatizar que o comportamento do mercado vem corroborar que o segmento de escritórios não está moribundo, muito pelo contrário, encontra-se ativo e com muito boas perspetivas, embora se esteja a adaptar a um modelo de trabalho híbrido com trabalho remoto e presencial. Existe já, comprovadamente, uma grande fadiga provocada pelo teletrabalho e os colaboradores manifestam vontade em ir para os escritórios desde que haja flexibilidade e que os mesmos lhes ofereçam não apenas segurança, mas espaços colaborativos, de socialização e de aprendizagem.

Perspetiva-se que 2022 seja um ano de consolidação da trajetória de recuperação iniciada no ano que passou e que o mercado retome os níveis de atividade pré-pandemia, uma vez que a procura é elevada e as empresas precisam de ter espaços de trabalho qualificados e experimentais que permitam atrair e reter talento.

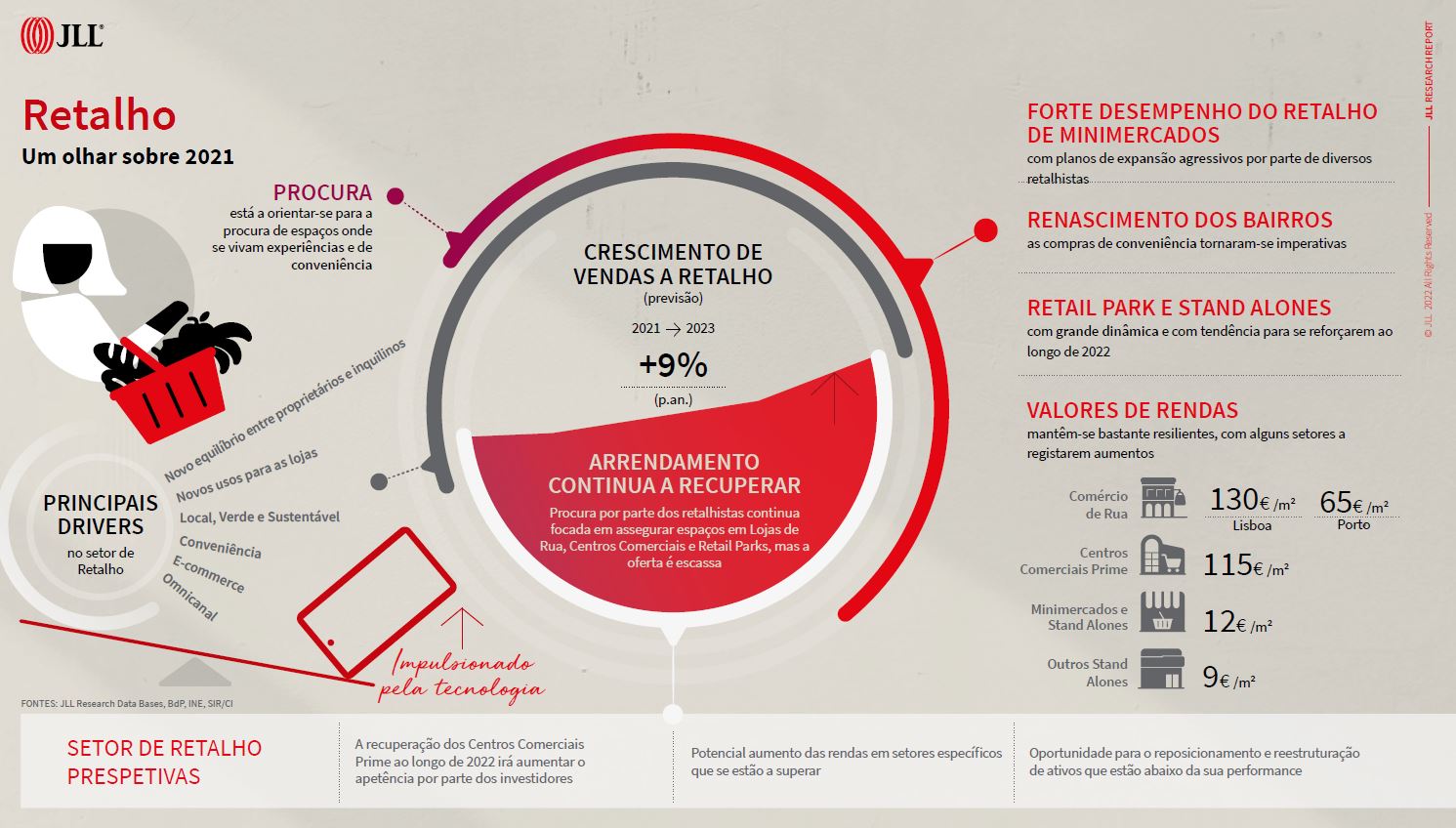

Retalho

Este foi um dos segmentos mais afetados pela pandemia devido às sucessivas restrições e confinamentos, sobretudo no início do ano, que foram impactantes no desempenho do setor. No entanto, à medida que as restrições foram sendo aliviadas, houve uma gradual retoma da atividade e o regresso dos consumidores aos espaços de retalho. A procura dos retalhistas é, contudo, mais exigente, com os operadores a procurarem espaços qualificados nos vários formatos de retalho embora a oferta seja escassa.

Nos centros comerciais prime, o volume de vendas encontra-se atualmente alinhado com o nível pré-pandemia, ainda que o nível de tráfego seja mais reduzido. Este facto deve-se a uma maior taxa de conversão das visitas: quem vai a um centro comercial tem uma intenção de compra e, desta forma, o ticket médio apresenta uma tendência de subida. Inversamente, os centros comerciais secundários ou com pior performance têm vindo a sofrer um impacto maior, podendo levar ao surgimento de oportunidades de regeneração e reposicionamento dos ativos.

O mercado de supermercados tem apresentado um comportamento muito positivo com os principais retalhistas com planos agressivos de expansão e de remodelação de lojas existentes para fazerem face a um consumidor cada vez mais exigente e a garantirem uma cobertura territorial alargada. São ainda um ativo muito apetecível ao nível do investimento pela sua resiliência e estabilidade de retornos.

No que toca ao comércio de rua, embora afetado pela ausência de turistas, houve boas surpresas em 2021. No segmento mais premium as marcas tiveram a oportunidade de se aproximar do consumidor português, com a abertura de lojas de marcas como a Loewe em Lisboa ou a Caudalie no Porto. Já o comércio de bairro e de conveniência continua vibrante e novos conceitos de restauração têm vindo a surgir nas duas cidades, respondendo a uma procura mais seletiva e com maior curadoria.

Em termos de perspetivas futuras, a integração da digitalização e tecnologia nos espaços de retalho será reforçada com a crescente penetração do comércio online e a integração do omnichannel nos hábitos do consumidor, pelo que, garantir uma experiência de loja não replicável online, conveniente e prática, são essenciais no futuro dos espaços comerciais.

Industrial & Logística

2021 foi um ano recorde para o segmento com os níveis de ocupação ultrapassar o patamar dos 580.000 m2, sendo a absorção muito marcada por operações de expansão, pré-arrendamento de espaços logísticos e o lançamento de novos projetos.

Apesar deste volume, os promotores não tiveram capacidade de acompanhar o ritmo da procura o que condicionou a ocupação. A continuação do aumento do grau de penetração do e-commerce, alavancado pela pandemia e a necessidade de espaços de last mile, bem como o crescimento dos transitários e de 3PL, colocam pressão adicional na oferta de espaços logísticos. Simultaneamente, um dos impedimentos para a realização de um maior número de operações foi o facto do stock disponível ser obsoleto ou desadequado aos requisitos de operação atuais.

As perspetivas para 2022 são da continuação de alocação de capital neste segmento, no desenvolvimento de novos projetos e de forte ocupação. Assim, a procura de terrenos tenderá a aumentar, bem como a procura por espaços logísticos de diversas dimensões. Critérios de ESG marcarão esta procura pelo que não deverão ser minoradas pelos promotores. Além disso, a exigência de produtos de última geração que permitam eficiência e flexibilidade operacional é uma realidade que não pode ser descartada. De facto, a tecnologia que alavanca os processos de distribuição exigirá a adaptação das instalações.