“O espírito de um povo, o seu nível cultural, a sua estrutura social, os feitos que as suas políticas possam preparar – tudo isto e mais está escrito na sua história fiscal, despida de todo o palavreado” – Joseph Schumpeter

Os impostos são o motivo pelo qual conseguimos decifrar os hieróglifos, as fronteiras da Bolívia e do Chile foram redesenhadas após uma guerra por estabilidade tributária e a febre da Revolução Francesa foi alimentada a injustiça fiscal. Calígula foi assassinado devido às suas críticas à incompetência na cobrança impostos e, claro, todos já ouvimos a história da revolta fiscal mais famosa de sempre: a Festa do Chá de Boston (que, na verdade, foi motivada por um corte de impostos), que serviu de catalisador para a Revolução Americana.

Michael Keen e Joel Slemrod contam estas e dezenas de outras histórias sobre impostos no seu livro “Rebellions, Rascals, and Revenue: Tax Follies and Wisdom Through the Ages”. O objetivo do livro é mostrar-nos as formas criativas (por vezes loucas) que os governos foram encontrando para arrecadar receita junto dos seus cidadãos e as táticas engenhosas (por vezes tóxicas) da população para lhes fugir.

Das tábuas de argila sumérias aos Panamá Papers, da origem violenta das pilhagens a impostos sobre as emissões de dióxido de carbono, o caminho é longo. Os autores não argumentam que toda a nossa História pode ser contada com acontecimentos fiscais ou sequer que eles são sempre o elemento central, mas têm importância suficiente para nos conseguirem guiar por muita dela.

E depois há exemplos que valem pela bizarria. Sejam eles impostos sobre barbas dos russos, sobre solteiros um pouco por todo o mundo ou sobre a urina (que o imperador Vespasiano usou para ensinar ao seu filho, Titus, que “o dinheiro não tem cheiro”).

Além de valer como uma sitcom em “loop” sobre governantes desesperados por receita, responsáveis tributários ingénuos ou cruéis, e contribuintes inocentes ou ardilosos, o arco mais interessante do livro e fazer-nos pensar nos desafios que enfrentamos ainda hoje com os nossos sistemas fiscais.

A primeira lição – e também a mais óbvia – é que eles não mudaram assim tanto. Muitas das dúvidas e obstáculos que existiam há dois mil anos continuam a aplicar-se hoje em dia, mesmo com sociedades mais complexas, mais recursos financeiros e uma máquina fiscal muito mais sofisticada e com muito mais informação.

Os autores citam 11 lições da História fiscal. Elas não são princípios incontestados. Na política fiscal, como noutras áreas da governação, existe bastante amplitude ideológica para tomar opções diferentes.

A EXAME conversou com um dos autores, Joel Slemrod. Uma entrevista que pode ler aqui.

As 11 lições:

Mais do que impostos

As grandes revoltas fiscais não têm normalmente a ver apenas com impostos. As medidas tributárias podem ser a gota de água que faz transbordar o copo de uma tensão que tem normalmente a ver com equilíbrios de poder. Isso aplica-se à Revolução Americana e à Revolução Francesa. Em 2018, os gilets jaunes não estavam a protestar apenas contra a subida dos impostos sobre os combustíveis, mas devido à ideia de que Macron favorece os ricos e poderosos.

“Resistência aos impostos e boicotes são um ponto de enfoque natural para exprimir descontentamento com o governo, porque negam simultaneamente a legitimidade e possibilidade prática de exercer o mais básico poder coercivo do Estado”, escrevem Keen e Slemrod.

O direito de tributar é uma das formas mais explícitas de soberania de um Estado. Um Governo abdicar dele ou recuar perante a insatisfação popular foi sempre visto como uma demonstração de fraqueza. “Tem sempre de existir um imposto para manter o direito [a cobrar impostos]”, dizia Jorge III, sobre a possibilidade de alívios fiscais.

Cuidado com o que dizes

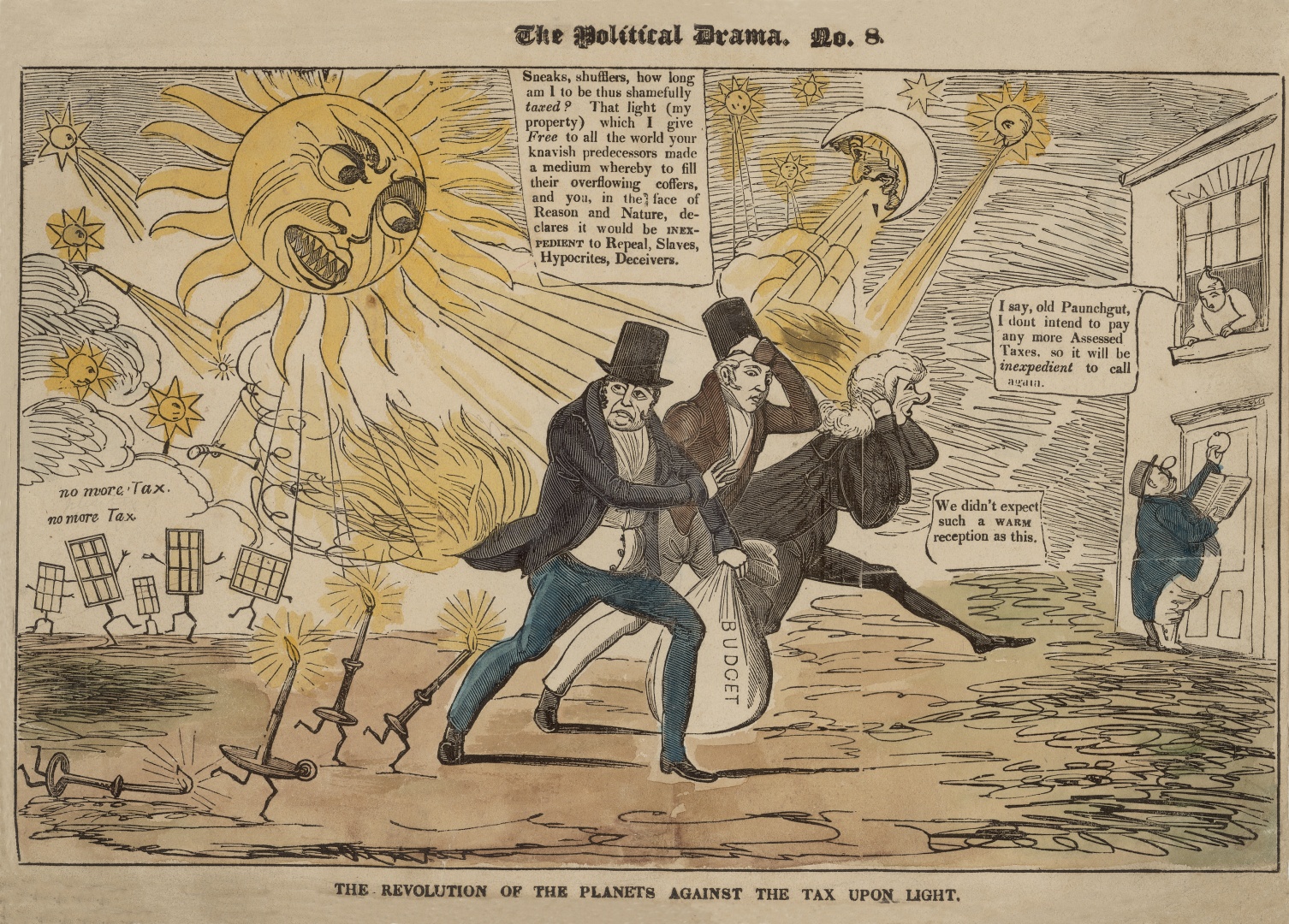

Os governos olham para a palavra imposto como aquele-cujo-nome-não-pode-ser-pronunciado. Se puderem chamar-lhe outra coisa, é o que farão. E isso também funciona ao contrário, quando o objetivo é demonizar novas formas de encontrar receita, como aconteceu quando Dickens disse que o imposto sobre as janelas era uma taxa sobre “a luz e o ar” ou quando os republicanos, nos EUA, chamam “imposto da morte” à tributação de heranças.

Além disso, qualquer deslize é imperdoável: uma vírgula mal colocada pode arruinar um imposto. Foi isso que aconteceu com o Tariff Act de 1872, que reduzia os impostos de bens importados. Era criada uma isenção sobre “fruit plants” [plantas de fruto] tropicais ou semi-tropicais. No entanto, por qualquer motivo, quem redigiu a legislação colocou uma vírgula entre “fruit” e “plants”, o que alargava a isenção às frutas e fazia o Estado perder milhões em receita fiscal. Inicialmente, o secretário do Tesouro norte-americano tentou impor a interpretação inicial, mas acabaria por desistir e ter de devolver 2 milhões de dólares (1% da receita fiscal de 1875).

Uma nota de curiosidade: na década seguinte, as frutas continuavam isentas, mas os vegetais pagavam imposto, o que levou os produtores de tomate a dizer que, tecnicamente, os tomates são uma fruta. O caso chegou ao Supremo Tribunal dos EUA, que foi convencido de que a generalidade das pessoas achavam que os tomates eram vegetais e, portanto, pelo menos para questões fiscais, seriam assim considerados.

Quem vai mesmo pagar?

É uma das questões mais complexas no desenho de um sistema fiscal e um dos motivos para hesitar no momento de fazer mudanças radicais: o imposto até pode incidir sobre alguém ou algum negócio, mas não significa que sejam eles a “pagá-lo”. Isso pode acontecer, por exemplo, em impostos sobre empresas ou a sua atividade que, em certas situações, conseguem passá-los para os consumidores. E também pode valer para alguns apoios. Subsidiar trabalhadores com salários mais baixos pode levar os empregadores a descerem mais as remunerações, sabendo que os seus empregados levarão o mesmo valor para casa.

“É embaraçoso o quão pouco os economistas sabem sobre a verdadeira incidência de muitos impostos, sendo capazes de dizer ainda menos sobre a incidência do sistema fiscal no seu todo”, escrevem os autores.

Contudo, também é verdade que esta dificuldade de estimar o real impacto serve frequentemente de desculpa para a inação fiscal, quando ela poderia até trazer desenvolvimentos positivos.

Justiça? É complicado

Os sistemas fiscais modernos não discriminam por religião, etnia ou género, mas não significa que seja sempre “justo”. Veja-se o debate sobre produtos de higiene feminina, onde existe uma desigualdade fiscal ainda por corrigir em muitos países.

Isso é o que se chama integração horizontal. Numa lógica vertical, há muito mais opções e discussão. A distribuição da carga fiscal entre os mais ricos e os mais pobres tem estado no centro de inúmeros debates fiscais desde a Antiguidade. O seu posicionamento dependerá muito da sensibilidade política e até da sua visão filosófica.

Os autores reconhecem que existe sempre algum trade off entre eficiência e equidade, mas notam que nalguns casos a penalização de eficiência é muito baixa para os ganhos morais/financeiros de aplicar um sistema fiscal mais progressivo.

É um daqueles temas em que o pêndulo parece estar a balançar mais para o lado da equidade, depois de décadas em que imperou a lógica “não interessa o tamanho da minha fatia, desde que a tarte continue a crescer”. Com os níveis de desigualdade a aumentar um pouco por todo o mundo, esta discussão ganhou um impulso extra nos últimos anos e voltou a ser colocada no centro das políticas públicas, debatendo-se, por exemplo, a criação de novos impostos sobre a riqueza.

Encontrar um bom proxy

Nem sempre é possível tributar diretamente aquilo que queremos. Quando não havia informação sobre salários, os Estados tentavam as soluções mais mirabolantes para se aproximarem dessa informação. Podia ser contar o número de criados, de carruagens ou de janelas de uma casa. Hoje, o Fisco sabe quanto ganha a esmagadora maioria da população. Esses valores são reportados todos os meses automaticamente.

No entanto, essa também não é a informação “completa”. Num mundo ideal, mais do que quanto ganha, o mais relevante seria saber qual é a sua capacidade para pagar impostos. Eles nem sempre são iguais. “Embora haja consenso de que a carga fiscal deve ser desenhada para a capacidade de pagar, não temos uma forma segura de medir essa capacidade de uma forma séria – o que, em última análise, não tem a ver como a dimensão da sua riqueza ou rendimento que tem, mas com aquilo que poderia ter”, lê-se no livro.

A propriedade de uma casa pode dizer-nos pouco sobre a capacidade de pagar impostos do seu dono. Os nossos pressupostos de avaliação dos ativos de uma empresa podem estar totalmente errados. E, se impostos elevados fizerem alguém desistir de trabalhar, a sua capacidade de pagar será mais baixa do que o seu potencial.

Por isso se busca o Santo Graal: um imposto não influenciado pelas escolhas dos contribuintes e que, após ser corrigido de equidade, está desenhado para a capacidade de pagar de cada um. “O problema é que, mesmo que saiba qual é [essa capacidade], os contribuintes têm incentivos para esconder esse potencial.”

Essa noção levou Sun Yat-sen, o primeiro presidente da República da China, a propor que os proprietários de terrenos tivessem de declarar o valor da sua propriedade, mas que o governo teria direito a comprá-la a esse preço. Algo que já tinha sido usado na Nova Zelândia no final do século XIX. Na Grécia Antiga, os cidadãos mais ricos podiam ficar isentos de financiar o Estado, desde que aceitassem trocar toda a sua propriedade pela de outro cidadão pagador.

Criatividade engenhosa

Um dos factos mais óbvios do livro é a ausência de limites para a criatividade de quem foge aos impostos. Tributar o número de janelas? Consigo viver com menos uma ou duas. Tributar a dimensão da fachada da casa? Construímos casas super-estreitas. Imposto sobre o gin? Aumentamos o teor alcoólico e cobramos mais por cada copo para as pessoas ficarem bêbadas mais rápido.

Há uma vertente que está dentro da legalidade e que se baseia em escolhas de pessoas e empresas para fugirem aos parâmetros de impostos, obrigando os governos a reverem os princípios e arquitetura fiscal. Há outra que é simplesmente fuga ao fisco. Tem menos piada e, em geral, é também menos criativa.

Algures no meio das duas temos estratégias de “planeamento fiscal agressivo”. Frequentemente um eufemismo, podem não significar uma violação da lei, mas implicam o desrespeito pelo espírito da legislação. Nos últimos anos, estas estratégias têm recebido mais atenção, em especial o impacto dos paraísos fiscais na capacidade dos homens mais ricos do mundo e das grandes multinacionais pagarem muito menos impostos. É isso que está por trás das recentes iniciativas globais de coordenação fiscal, com a criação de um imposto mínimo sobre as multinacionais, que reuniu o acordo de 131 países.

Quanto custa a tributação?

O custo dos impostos pode ser maior do que o valor pago pelos contribuintes. A tributação muda comportamentos. Pode fazê-lo comprar menos coisas, trabalhar mais horas ou produzir menos bens. Como são custos escondidos, é mais complicado entrarem no debate público. Idealmente, explicam os autores, um imposto interferiria o menos possível nas escolhas dos consumidores e empresas.

A excepção – cada vez mais frequente – é quando achamos que determinado comportamento tem consequências tão negativas que é preciso corrigi-lo (por exemplo, fumar em espaços fechados). Nesse caso, o objetivo do imposto é precisamente mudar o comportamento dos consumidores ou da indústria. Por exemplo, o imposto sobre bebidas açucaradas em Portugal tem dado cada vez menos receita, porque os produtores reduziram os níveis de açúcar para lhe escaparem. O resultado tem sido menos açúcar consumido, que era o objetivo.

Impostos não servem só para arrecadar dinheiro

Parece uma contradição com o ponto anterior, mas só se não estiver atento às excepções. Impostos pigouvianos podem ser usados para tentar melhorar a vida das pessoas, mesmo que seja difícil de quantificar. Se contribuir para diminuir a poluição ou para a água ficar mais limpa, a vida dos cidadãos poderá melhorar, mesmo que isso não se reflita em indicadores como o PIB.

É mais um debate atual, quando hoje se discute o que pode ser feito nos sistemas fiscais na luta contra as alterações climáticas. Uma solução que reúne relativo consenso é o “carbon pricing”, que envolve normalmente um imposto sobre as emissões de dióxido de carbono. É uma forma de expor um custo que habitualmente está escondido.

Essas são as externalidades, mas também há “internalidades”, como as já referidas bebidas açucaradas, cujo objetivo é precisamente desencorajar comportamentos que possam prejudicar as pessoas. Isto não funciona em todas as situações. Para evitar que as pessoas conduzam bêbedas, é mais eficaz ter multas altas do que um imposto elevado sobre o vinho.

E é também justo notar que a história de impostos motivados por outros motivos que não a obtenção de receitas não é cor-de-rosa, servindo muitas vezes como um reflexo do racismo ou xenofobia das sociedades. De impostos sobre judeus na Idade Média até impostos aplicados apenas a imigrantes chineses que tentavam entrar no Canadá no século XIX. A tentação de servirem como um castigo também está sempre presente, como vimos com a pressão para taxar os banqueiros no pós-crise de 2008.

Só paga quem tem medo

Outra lição que fomos aprendendo é que é complicado confiar na vontade dos contribuintes para pagar. O objetivo dos governos mostrarem-se confiáveis e provarem, com as suas escolhas, que o dinheiro dos impostos é bem aplicado. Mas o Fisco não pode esperar que as pessoas paguem simplesmente porque é a “coisa certa” a fazer. “Por trás de todas as suas palavras simpáticas sobre cumprimento voluntário, ou ver os contribuintes como clientes, eles sabem que, em última análise, é o medo de serem apanhados e penalizados que limita a evasão”, escrevem os dois economistas.

No século XV, os comerciantes de Brasov (hoje na Roménia), recusaram-se a pagar impostos ao Príncipe da Valáquia. Infelizmente para eles, ele ficaria conhecido para a História como Vlad, o Empalador, e fez jus ao seu nome quando atacou a cidade. Até 2011, a China ainda admitia a pena de morte para crimes de fraude fiscal.

Os métodos de coerção foram obviamente tornando-se mais humanos e eficazes, ao mesmo tempo que inovações como as retenções na fonte permitiram um grau de controlo muito maior. Mas a possibilidade de uma auditoria continua a assustar. Quem não treme um pouco sempre que recebe um email das Finanças?

“Não há muitas pessoas a mascarem-se de agentes do fisco em festas. Mas sem responsáveis administrativos competentes e dedicados, nenhum sistema fiscal pode ser justo ou eficiente”, lê-se no livro.

Fim da soberania fiscal?

Desde Adam Smith que sabemos que uma das respostas à tributação é a mudança para outra cidade ou outro país. Com a ascensão da globalização este tipo de possibilidade multiplicou-se e praticamente deixou de respeitar barreiras geográficas. Empresas podem ser taxadas em países onde só têm uma caixa de correio, apesar de a sua faturação vir de outro lado.

“Tal como Catarina, a Grande atraiu James Watt para a Rússia oferecendo-lhe isenções fiscais, agora – talvez mais do que nunca – os governos competem entre si com a intenção agressiva de roubar a base fiscal uns dos outros, ou com o objetivo defensivo de proteger a sua.”

Desde o final do século XIX que os países tentam corrigir esta lei da selva com acordos de tributação bilaterais, mas tem sido como tentar usar um balde para tirar a água de um barco que bateu num iceberg. Os mais poderosos conseguem escapar. As máquinas fiscais parecem incapazes de acompanhar o engenho e a capacidade financeira de algumas destas empresas ou milionários.

Mas este é um campo em que as coisas podem estar a mudar. A partir da crise financeira de 2008, gerou-se uma onda de pressão pública, que foi aumentando com os Panamá Papers e outros leaks. Há cada vez mais coordenação e troca de informação internacional e a mais recente conquista – o já referido imposto mínimo sobre as multinacionais – sintetiza bem o progresso.

Ainda assim, isso também implica uma interferência na soberania fiscal. Embora os países continuem a ter liberdade para fixar a sua taxa, a sua capacidade de competir livremente foi reduzida (e muitos diriam “ainda bem”).

Cuidado com slogans

Como qualquer frase-feita, aquelas que se aplicam aos impostos têm também muitos problemas de rigor. Política de slogans raramente é confiável. Aos autores dão exemplos como “as empresas devem pagar um valor justo de impostos”, “o imposto deve estar onde o valor é criado”, “aumentar a base e descer a taxa” como frases que fazem sentido à primeira vista, mas que podem esconder distorções.

Se uma ideia pode ser resumida em quatro palavras vale a pena ter curiosidade para tentar ler mais sobre ela. Debater impostos cai muito facilmente em simplificações e, como é um assunto que vai ao nosso bolso, pode ser difícil manter a racionalidade.

O livro de Keen e Slemrod ajuda-nos a ter alguma perspetiva.