Nestes 35 anos, não foi apenas Portugal que mudou; a Europa e o mundo em que Portugal e os empresários portugueses trabalham também mudaram. Há 35 anos, a Europa estava dividida por uma cortina de ferro, que ninguém antevia que caísse no final desse ano. A China dava os primeiros passos no capitalismo e era uma economia cinco vezes menor do que a dos EUA.

Os computadores eram ainda uma novidade, que estava a entrar nas empresas portuguesas. A internet e os telemóveis ficavam-se pelo incipiente. Os smartphones e o GPS não existiam. Como é que as empresas conseguiam funcionar?

O Portugal de 1989 e o Portugal de hoje são muito diferentes. O País é hoje mais aberto, mais qualificado, com empresas mais modernas. É também mais próximo da realidade europeia, tanto na forma como trabalham as empresas, e os setores em que produzimos e exportamos, como no nível de rendimento, na qualidade de vida e nas expectativas dos cidadãos.

Ao mesmo tempo, é também um país mais envelhecido e endividado do que era em 1989, o que, mesmo estando hoje mais equilibrado nas contas públicas e externas, é uma herança que tem um efeito importante no crescimento do país.

No entanto, Portugal é um país com futuro, com novas gerações muito mais qualificadas e cosmopolitas, com universidades e empresas mais competitivas e inovadoras. É um país que, depois de, durante várias décadas, ter sido principalmente um território de emigração, revela hoje grande capacidade para atrair pessoas, tanto estrangeiras como portuguesas, que nos últimos anos estão a regressar para trabalhar em Portugal em números superiores aos dos portugueses que saem.

Alguns destes aspetos tiveram uma evolução progressiva e constante, ao longo dos últimos. As qualificações melhoraram sempre e a queda da natalidade e o envelhecimento pioram sempre. Mas, na competitividade e no crescimento da economia, a evolução não foi linear. Houve ciclos positivos, seguidos de estagnação e de crises, e houve também capacidade de recuperação da competitividade e de regresso ao crescimento.

No final deste artigo, defendo que Portugal está bem posicionado para continuar o ciclo positivo de crescimento, nos próximos anos. Tem as contas equilibradas, teve uma evolução muito interessante na capacidade de inovação e nas empresas digitais e está a conseguir criar em maior número empregos qualificados. A vantagem que temos nas energias renováveis cria a capacidade de ter vantagens competitivas em novos setores. Por outro lado, o endividamento, o envelhecimento e a possibilidade de diminuição da população ativa são os maiores riscos que ameaçam o nosso crescimento. É importante evitar soluções populistas, que ponham em causa a estabilidade das contas públicas ou que promovam a hostilidade para com os estrangeiros a trabalhar em Portugal.

Inter-rail por uma Europa com muros a cair

Como era Portugal em 1989? No ano em que saiu o primeiro número da EXAME, eu estava a meio do curso de economia da Universidade Nova, enquanto trabalhava como jornalista no Semanário Económico. As entrevistas que fiz por todo o País permitiram-me conhecer as empresas e os empresários portugueses. Portugal era um país em mudança, com empresas em forte modernização, a aproveitar as oportunidades criadas pelo acesso aos fundos comunitários e a um mercado de 400 milhões de habitantes. Mas havia também muitas empresas que trabalhavam de forma muito diferente da realidade europeia, em que a informalidade e a evasão fiscal dominavam, em que não havia nenhum computador e nenhum licenciado. Empresas com dificuldades em reagir às mudanças e em aplicar as regras comunitárias.

No verão de 1989, fiz o meu primeiro inter-rail, o que me permitiu comparar Portugal com o que vi numa Europa, que então era não só muito mais diferente de Portugal mas também muito diferente da Europa de hoje. Em 1989, o espaço comunitário estendia-se apenas a 12 países, que ainda tinham fronteiras e moedas diferentes.

Portugal havia entrado para esse clube (a CEE) há três anos. Preparava-se o mercado único, mas as fronteiras com Espanha, França e com os restantes países ainda existiam, obrigando a parar, mostrar identificação e trocar moeda, numa Europa sem euro.

Para quem vinha de Portugal, destacavam-se duas fronteiras: a dos Pirenéus, que marcava a passagem de uma Península Ibérica ainda atrasada para uma Europa mais rica, e a Cortina de Ferro, que dividia a Europa Ocidental da Europa comunista.

Em 1989, quando se passava para lá dos Pirenéus, tudo mudava. As lojas, as marcas, os restaurantes, os supermercados tinham uma diversidade e qualidade de produtos muito superiores às que se viam em Portugal. A Europa Ocidental tinha também preços proibitivos para quem vinha do nosso país. A diferença entre Portugal e alguns dos países por onde passei, como a França, Alemanha ou Áustria, era muito acentuada. A nossa realidade, em termos de serviços e de preços, era então mais parecida com o que encontrei na Hungria, Checoslováquia ou Jugoslávia.

Quando se voltava do inter-rail, sentia-se o atraso do País. Os centros das cidades da Europa Ocidental ostentavam riqueza. As Baixas de Lisboa e do Porto eram lugares pouco recomendáveis depois das oito da noite. O Bairro Alto ou a Ribeira do Porto eram antros de droga e de prostituição. Hoje, as cidades portuguesas estão renovadas e têm uma vida que não fica aquém das melhores cidades europeias. Queixamo-nos do excesso de turistas nas zonas históricas. Muitos europeus também. Em 1989, ninguém se queixava dos turistas, mas queixava-se da degradação dos centros urbanos, dos quais as pessoas estavam a sair.

Em 1989, os bares mais abertos e arejados da 24 de Julho, em Lisboa, da Foz e depois da Zona Industrial do Porto ou a movida de Braga estavam a começar. O Kremlin, a Capital e o Alcântara-Mar, em Lisboa, o Indústria, no Porto, o Trignometria ou Sardinha Biba, em Braga, abriram entre 1988 e 1990.

Porém, não nos devemos iludir. Em 1989, Portugal era um país muito dual. A par com uma classe média que estava já a beneficiar da entrada na CEE, havia pessoas em situação de pobreza numa proporção muito mais elevada do que hoje. A taxa de pobreza após transferências sociais era 26%, enquanto hoje é 17%. E o limiar de pobreza era muito mais baixo. A par com a animação das cidades universitárias, em muitas regiões do País a maioria das pessoas não completava sequer o 9º ano de escolaridade. Os salários eram baixos, e a diferença de preços e rendimentos face aos países mais desenvolvidos da CEE era muito mais acentuada.

Um País pouco qualificado, que competia por baixos salários

Estas diferenças estavam ligadas ao nível de rendimento e associadas à capacidade competitiva do País. Portugal nos anos 80 era ainda um país com uma mão de obra pouco qualificada e com níveis de capital por trabalhador que eram cerca de um terço da média da CEE, e menos de metade do da Espanha e da Grécia. E isso refletia-se nos baixos salários e no que o País exportava.

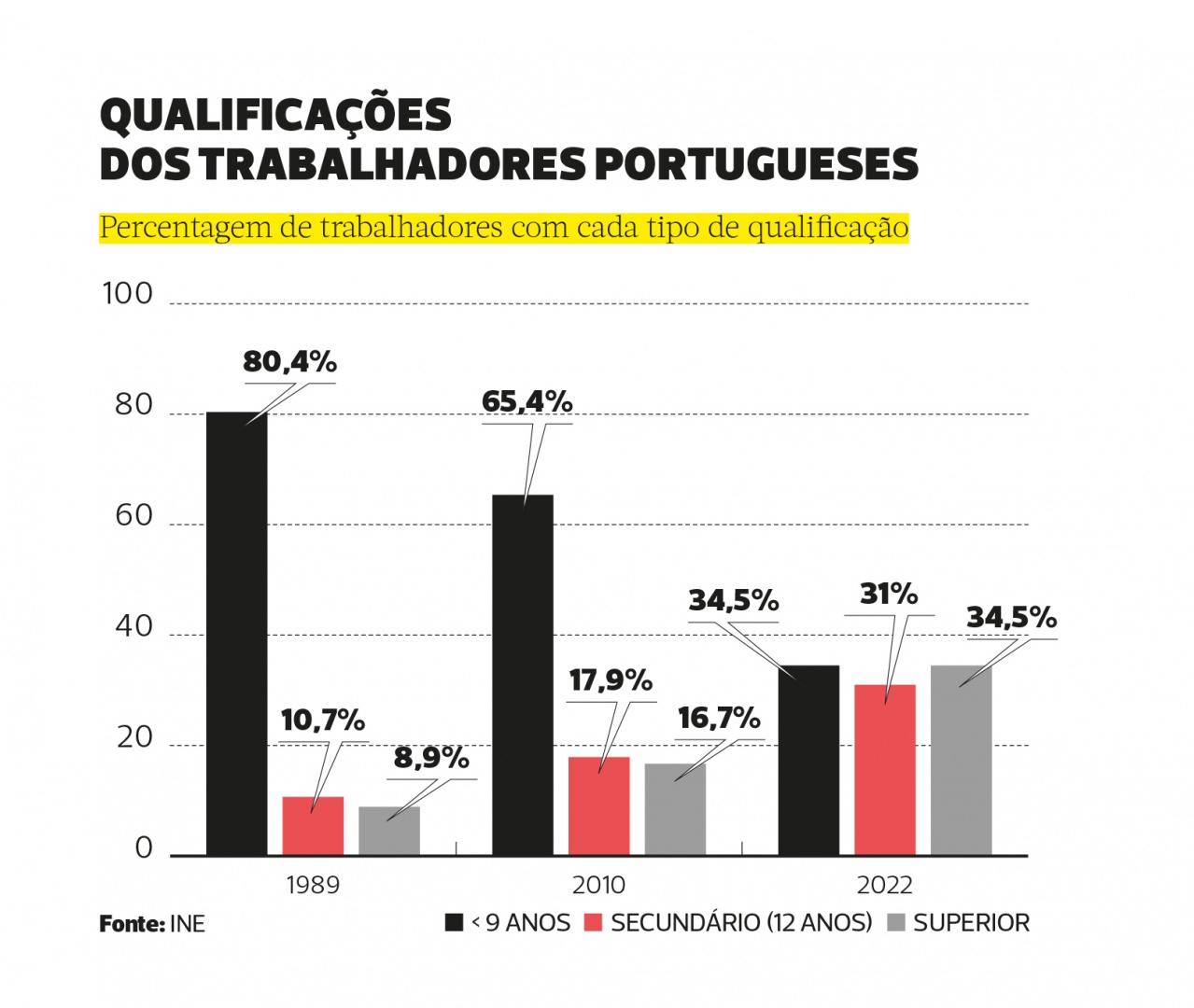

No final da década de 80, apenas cerca de 7% da população tinha uma licenciatura e menos de 20% havia completado o Ensino Secundário, enquanto 11% da população era analfabeta. Hoje, Portugal tem mais de 30% de licenciados, cerca de 60% das pessoas completaram o Ensino Secundário e o analfabetismo é residual. O nível de capital por trabalhador também cresceu entre 1980 e 2010, aproximando-se do dos países mais desenvolvidos da UE, mas, desde a crise financeira, esta convergência foi interrompida, não só em Portugal mas em todos os países do Sul da Europa.

Escassez de capital e de recursos humanos qualificados afeta a produtividade – com mais máquinas e trabalhadores mais qualificados, as empresas são mais produtivas –, mas afeta também a gestão das empresas. Empresas descapitalizadas têm de centrar as suas decisões de gestão na liquidez e ficam muito dependentes do endividamento para investir e crescer. Nos últimos anos, os indicadores de endividamento e de autonomia financeira das empresas melhoraram, mas o capital por trabalhador permanece muito abaixo em relação à média europeia.

Os ciclos da competitividade

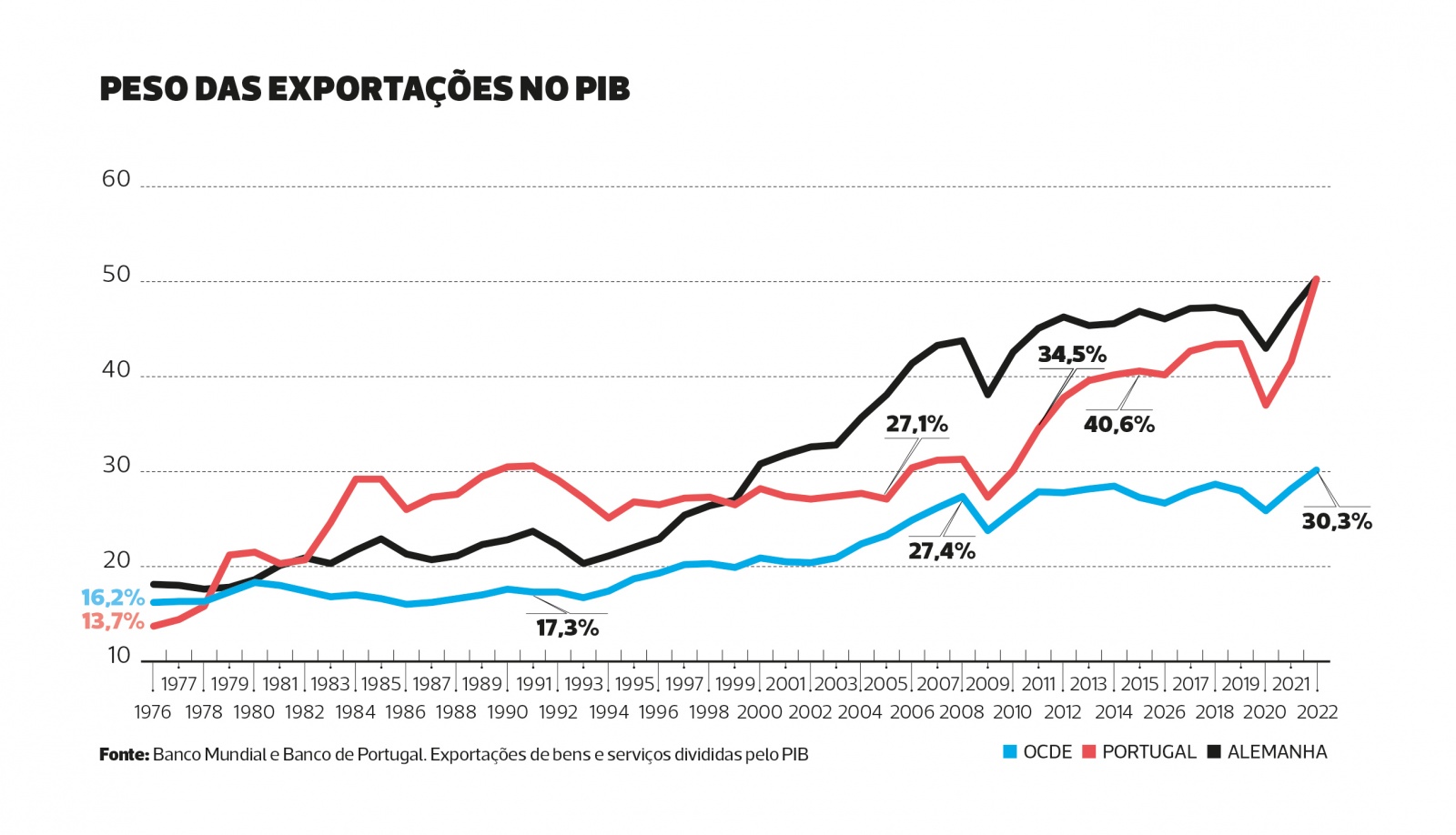

No passado recente, a economia portuguesa registou três períodos de reforço da competitividade e forte crescimento das suas exportações. O primeiro aconteceu na década de 60, com a entrada na EFTA e o aumento das exportações para os mercados coloniais. O segundo correspondeu à entrada na então Comunidade Económica Europeia (CEE, hoje União Europeia). O terceiro está a decorrer desde 2005 e fez com que as exportações aumentassem de 27% do PIB para 50% do PIB.

Os dois primeiros períodos surgiram na sequência de alterações tarifárias favoráveis ao País, que trouxeram maior abertura da Europa aos nossos produtos. Decorreram de melhorias das condições externas criadas pelo acesso preferencial a mercados (mercados coloniais, EFTA e depois CEE/UE). Foram interrompidos por alterações negativas das circunstâncias externas. No primeiro caso, pelos choques petrolíferos (1973 e 1979) e pela descolonização; no segundo caso, pelo fim do acordo multifibras e alargamento da UE, que afetaram fortemente as empresas exportadoras portuguesas.

O terceiro período de forte aumento da internacionalização (2005-2023) é mais difícil de explicar por fatores externos. Nos últimos anos, Portugal conseguiu aumentar o peso das exportações no PIB (ver gráfico 1) e a quota de mercado na UE e na OCDE, bem como a atração de investimento estrangeiro (IDE) e de trabalhadores, sem ter obtido nenhuma condição de acesso preferencial a mercados e num contexto em que as exportações da OCDE têm estado estagnadas e o IDE diminuiu ao nível mundial.

Em 1989, Portugal estava no auge do segundo destes períodos de forte crescimento das exportações. Mas o País estava a apenas dois anos de entrar num período de perda de competitividade, que determinou uma década e meia de estagnação da evolução da sua capacidade exportadora.

O que aconteceu a Portugal para ter esta crise de competitividade? O sucesso do forte crescimento das exportações para a EFTA, nas décadas de 60 e 70, tinha-se baseado em setores intensivos em mão de obra pouco qualificada. Na entrada na CEE, a evolução das exportações seguiu o mesmo padrão – com a abertura de um mercado de 400 milhões, as exportações de têxteis, vestuário, calçado cresceram até ultrapassarem os 40% do total.

O custo relativo da mão de obra garantia que Portugal, dentro da CEE, era muito competitivo nestes setores. No entanto, fora da CEE, outros países emergiam como fortes exportadores nestes setores, com custos salariais muito mais baixos. Entre estes, destacava-se a China.

As barreiras da CEE face à China davam a Portugal um mercado garantido. A entrada da China na Organização Mundial do Comércio e o fim do acordo multifibras significaram que barreiras começaram a cair. A vantagem de acesso preferencial ao mercado único desapareceu. A competitividade portuguesa ficou comprometida.

No final da década de 90, as barreiras também começaram a descer face aos países do Leste. O alargamento desviou o fluxo de investimento de setores, como o automóvel e as máquinas, de Portugal e de Espanha para os países do Leste, onde havia fábricas e trabalhadores mais qualificados e com salários mais baixos.

A meio da primeira década do novo milénio, muitos concluíram que Portugal tinha perdido a capacidade de competir nos mercados globais e estava condenado a divergir dos países mais ricos da UE. As exportações estavam estagnadas, o crescimento abrandava e as contas públicas e o saldo com o exterior estavam em desequilíbrio. A especialização portuguesa parecia condenar o crescimento das exportações. A moeda única limitava a flexibilidade de ajustamento.

Uma década e meia de estagnação do PIB

Após 1991, apenas dois anos depois de a EXAME ter chegado às bancas, as exportações passaram a crescer abaixo do produto. Na década seguinte, o país manteve um bom ritmo de crescimento do produto, mas este foi puxado apenas pela procura interna. Portugal cresceu acumulando um crescente desequilíbrio e endividamento externo, cuja correção viria a ser um fator de travagem da economia na primeira década e meia do novo milénio.

A partir de 2001, a travagem progressiva da procura interna significou que o PIB passou a crescer abaixo da média europeia. Estagnámos primeiro na competitividade (desde 1991) e depois no crescimento (entre 2001 e 2015). À década e meia de ouro do crescimento pós-adesão à CEE, seguiu-se um período de estagnação.

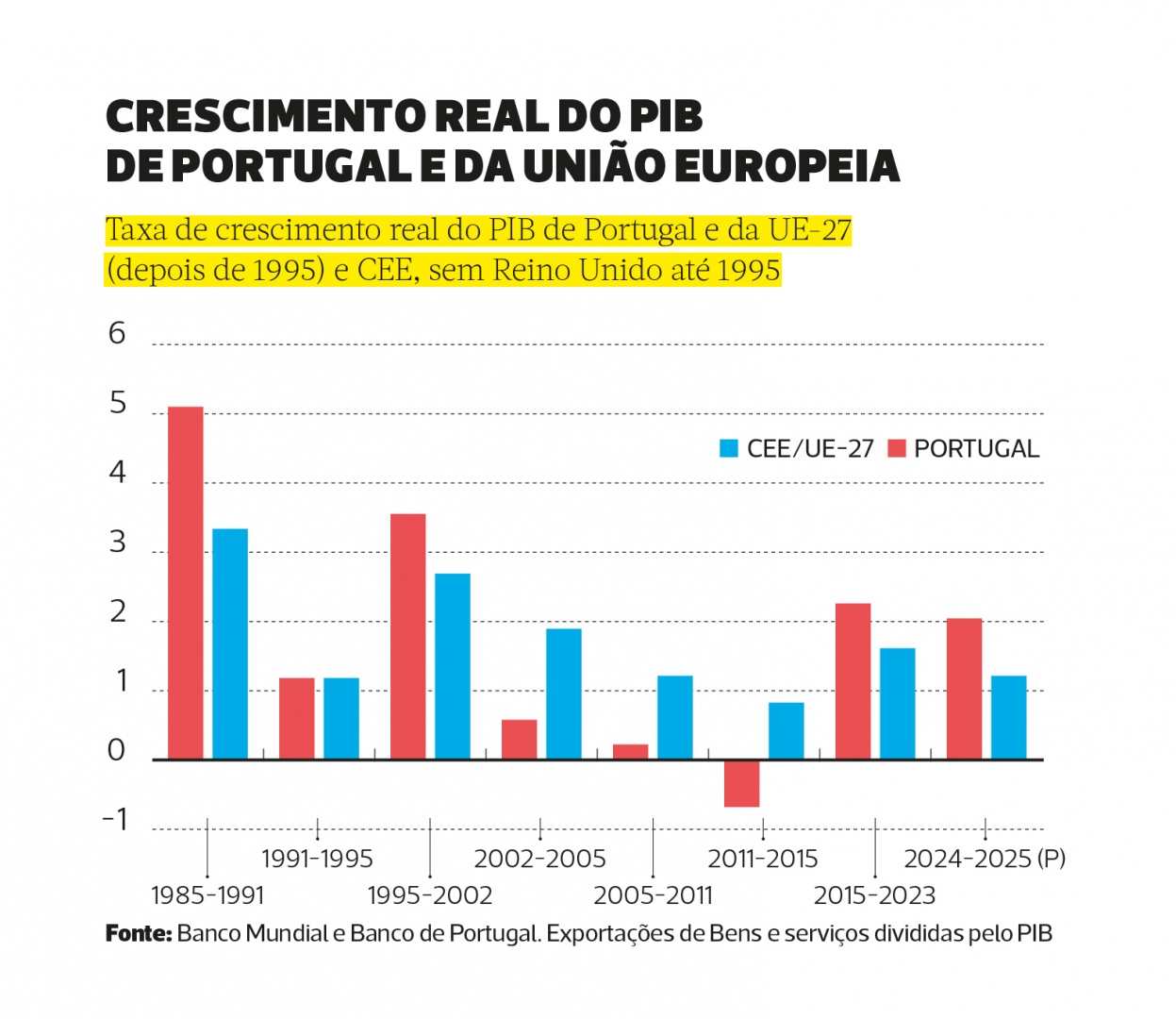

O gráfico 2 mostra estes ciclos. O primeiro (1985 a 2000) de forte crescimento, à exceção da crise de 1993. Foram 15 anos de crescimento acima da média comunitária. Depois, um ciclo de outra década e meia (até 2015), em que o crescimento de Portugal esteve sempre abaixo do da UE e muito próximo ou até abaixo de zero. Entre 2002 e 2015, Portugal só teve um ano em que cresceu mais de 2% e registou quatro anos de crescimento negativo. A taxa de crescimento média foi 0,1%.

O gráfico mostra também que, depois de 2015, esta estagnação do PIB terminou. Nos últimos oito anos, a economia portuguesa conseguiu crescer sempre acima dos 2% (exceto em 2020) e cresceu sempre acima da média da UE-27, exceto na crise pandémica. A média dos oito anos foi 2,1%, um crescimento bom no contexto dos países desenvolvidos, mas longe de ser excecional. No entanto, este período inclui a maior crise desde a II Guerra Mundial, que fez o PIB português cair 8,3%, em 2020. Nos quatro anos anteriores à crise (2015-2019), Portugal conseguiu crescer uma média de 2,8% ao ano. No período pós-crise, com 4,95% de crescimento, é um dos três países da UE-27 com uma recuperação mais forte. As previsões para os próximos dois anos são de crescimento acima da UE-27.

A recuperação da competitividade e da convergência

Depois de um período de estagnação (entre 1991 e 2005), as exportações portuguesas voltaram a recuperar dinamismo e, em 17 anos, passaram de 27% para 50% do PIB, crescendo sistematicamente acima não só do PIB mas também da média europeia e da OCDE.

Os ciclos, de perda e de recuperação da competitividade, não coincidiram com os de crescimento do PIB, mas precederam-nos e estão fortemente ligados aos mesmos.

A recuperação da competitividade, a partir de 2005, não se refletiu de imediato no crescimento do PIB, porque, ao mesmo tempo que o motor externo começou a puxar mais pela economia, o motor da procura interna teve de fazer uma travagem. Portugal estava sobreaquecido no consumo e no endividamento. Este reequilíbrio e a incidência da crise financeira de 2008 determinaram a estagnação da convergência de mais de uma década.

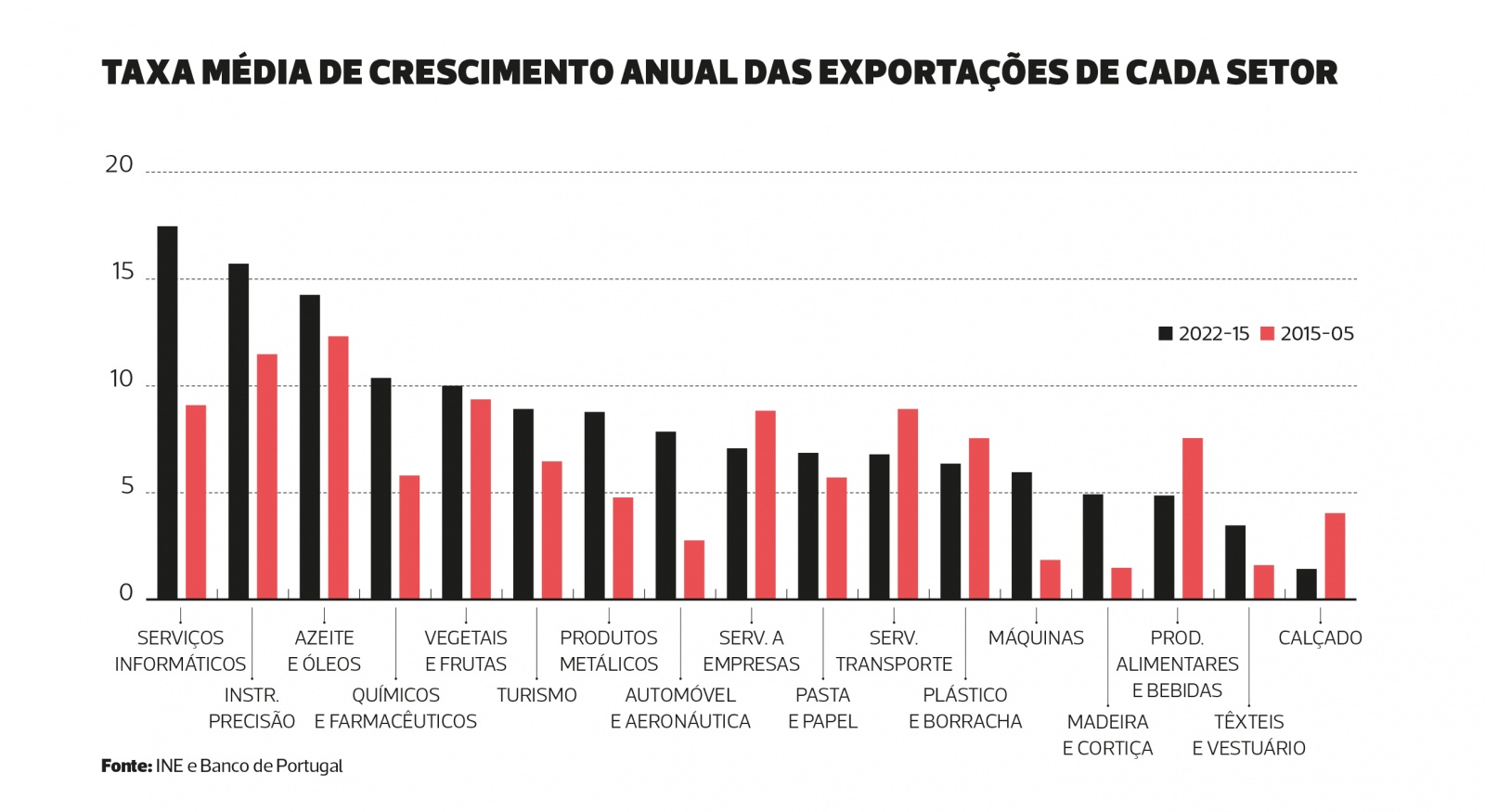

O reforço da capacidade exportadora depois de 2005 tem de ser explicado por alterações no próprio País, que reforçaram a sua competitividade de uma forma transversal. O crescimento das exportações acima da média europeia já se prolonga há 17 anos e abrange um conjunto diversificado de setores – que incluem (ver gráfico 3) exportações mais sofisticadas, como as de serviços informáticos, instrumentos de precisão, aeronáutica ou farmacêutica, mas também exportações de produtos agrícolas, automóveis, produtos metálicos e turismo.

Quando se olha para o peso que cada conjunto de setores teve no crescimento das exportações portuguesas vê-se que não foram puxadas apenas por um motor. Destacam-se cinco grandes grupos, começando pelos serviços não turísticos, que incluem transportes, serviços a empresas, consultadoria e serviços informáticos, responsáveis por 22% do crescimento das exportações. Dentro deste grupo é de salientar as exportações de informática, que passaram de 1,2 mil milhões, em 2015, para 4,3 mil milhões, em 2023.

Destacou-se também um conjunto de setores industriais que inclui o automóvel, aeronáutica, máquinas e produtos metálicos. Nos últimos oito anos, Portugal quase duplicou o número de automóveis que exporta.

O turismo contribuiu com 19% do crescimento das exportações. Nos sete anos entre 2015 e 2022, as receitas turísticas duplicaram, crescendo o dobro do ritmo dos sete anos anteriores. No entanto, o padrão de crescimento do turismo mudou completamente. Enquanto entre 2008 e 2015 cresceram mais as dormidas (59%) do que as receitas (56%), entre 2015 e 2022, o crescimento foi principalmente em valor, com um crescimento das receitas de 106%, conseguido com um aumento das dormidas de estrangeiros de apenas 27%.

Destaco ainda o crescimento das exportações das indústrias químicas e farmacêuticas e de produtos alimentares. Nos últimos oito anos, as exportações de azeite quase triplicaram, enquanto as de vegetais e de frutas e as de produtos farmacêuticos duplicaram.

Este padrão de crescimento das exportações é muito diferente do que aquele que dominou nos períodos anteriores de forte expansão das exportações, nas décadas de 60 e 80. Não é centrado apenas num conjunto pequeno de setores, com competitividade baseada no custo da mão de obra, mas antes num conjunto mais amplo e diversificado de áreas, que inclui setores mais sofisticados e exigentes em termos de tecnologia e de qualificações. Portugal hoje compete em áreas que permitem criar emprego com melhores salários.

Para explicar estas alterações do padrão de exportações e um reforço da competitividade tão forte e persistente como o que aconteceu, teremos de olhar para fatores como a melhoria das qualificações e das universidades portuguesas, o reforço da capacidade de inovação das empresas portuguesas e a maior capacidade de atração de investimento externo e de talento como parte da explicação.

Voltar a convergir com a UE

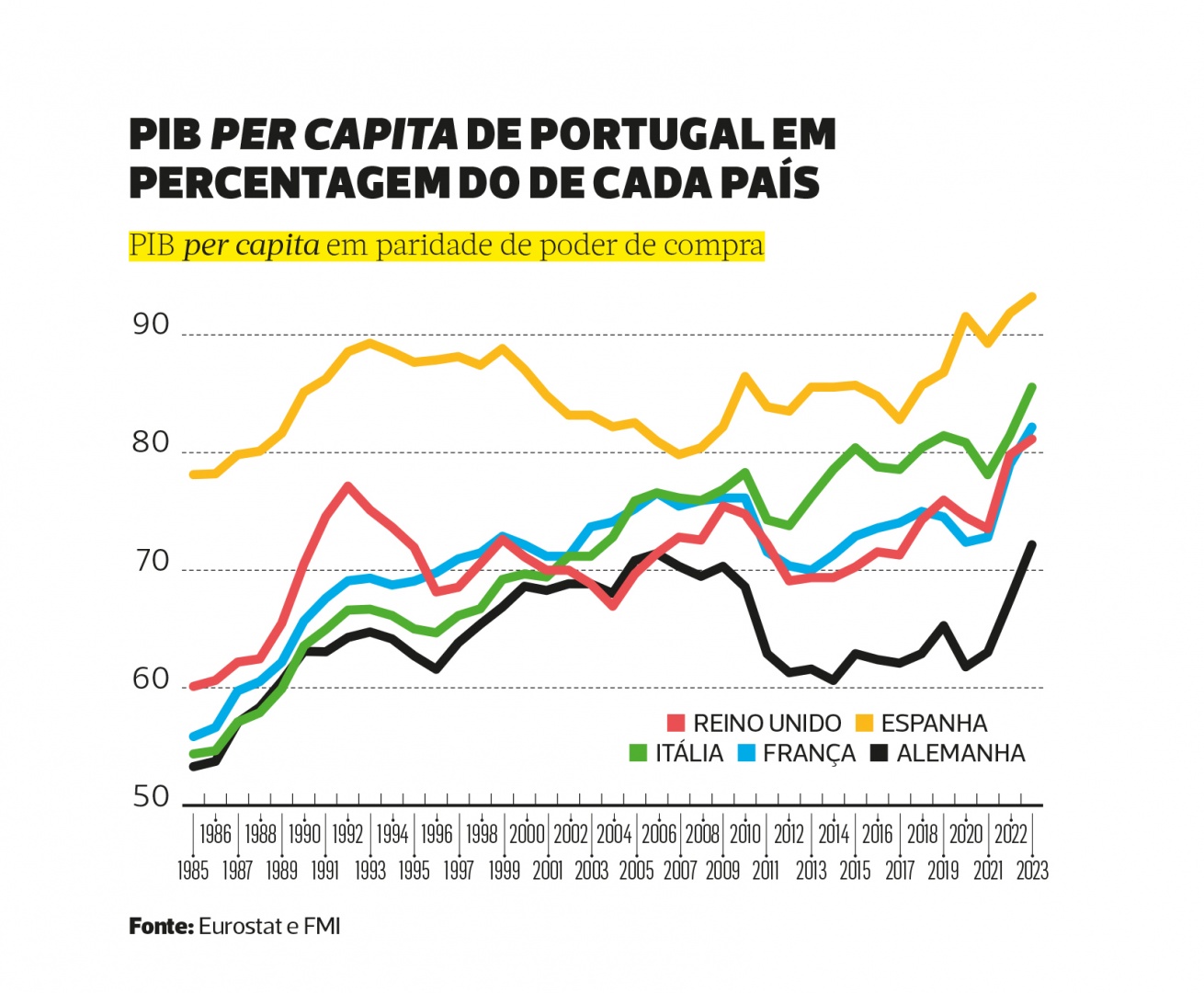

Em 1989, as diferenças entre Portugal e os países europeus, em termos de nível de rendimento, eram ainda muito marcadas. O PIB per capita de Portugal, em 1985, era entre 50% e 60% do dos países da CEE, enquanto hoje é entre 70% e os 86% (ver gráfico 5). Esta aproximação de 20 a 30 pontos percentuais, quando estávamos 40 a 50 pontos abaixo, cobriu metade da distância que nos separa dos países mais desenvolvidos.

Foi uma evolução positiva, mas falta ainda caminho a percorrer. Não se trata do copo meio cheio ou meio vazio. Meio cheio era a situação em que estávamos nos anos 80. Hoje, o copo português está 86% cheio, se comparado com o da Itália (em 1985, estava 54%), mas está ainda apenas a 72% do da Alemanha (53%, em 1985). Portugal também se aproximou dos EUA e do Japão. Passou de ter 45% para 60% do PIB per capita dos EUA. No caso do Japão, de acordo com o Eurostat, passámos de 60% para 100% do PIB per capita, medido em paridade de poder de compra.

A aproximação aos países mais desenvolvidos não foi constante, durante as últimas quatro décadas. Foi muito forte entre 1985 e 2000, estagnou entre 2000 e 2015 e voltou a ser muito forte nos últimos oito anos. Nesta última década, ainda incompleta, Portugal convergiu cerca de 10 pontos percentuais com Alemanha, França, Reino Unido, Itália e Espanha. Um ritmo de convergência anual semelhante, e em alguns casos até superior, ao verificado na década e meia que se seguiu à entrada na então CEE. Nestes oito anos, o País convergiu com todos países mais ricos da Europa (exceto a Irlanda) e também com os EUA, Japão e Canadá. Com alguns destes países (EUA, Alemanha, Reino Unido, Espanha e Japão), Portugal convergiu tanto nos últimos oito anos como nos 30 anos anteriores.

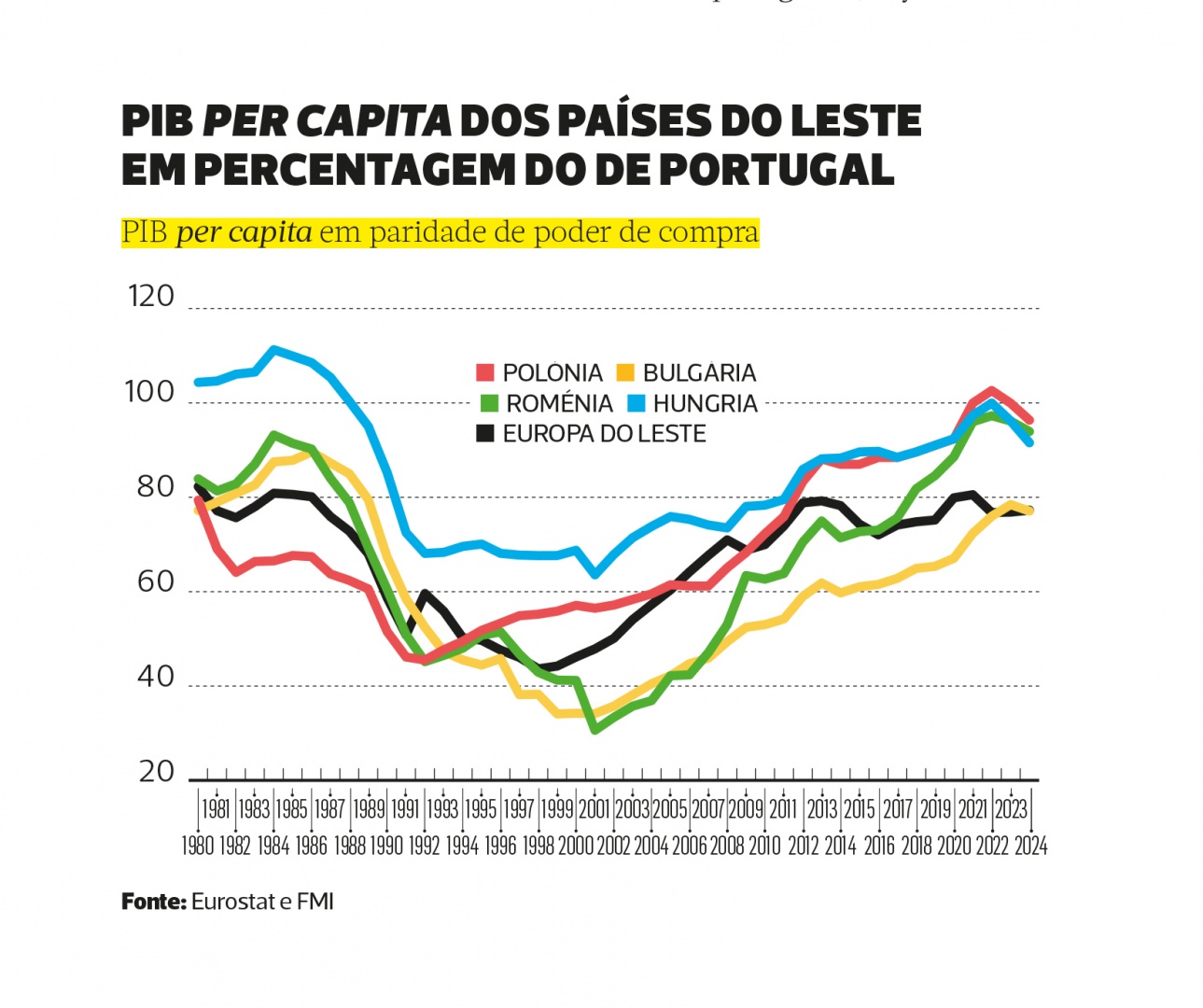

O País aproximou-se dos mais ricos, mas ao mesmo tempo os países mais pobres da UE-27 também se aproximaram de Portugal. A aproximação dos países do Leste ao nível de vida de Portugal foi uma realidade dos últimos 20 anos. O período de estagnação portuguesa correspondeu à década de ouro pós-adesão dos países do Leste. Isto levou à criação de dois mitos. O primeiro é que os países do Leste sempre foram muito mais pobres do que Portugal; o segundo é que o caminho de convergência dos países do Leste levaria a que rapidamente nos ultrapassassem.

Nos anos 80, os países do Leste, apesar de serem de economia planificada, tinham um PIB per capita muito próximo do de Portugal. Em 1985, a Roménia tinha um PIB per capita que era 92% do de Portugal, um valor relativo semelhante ao de hoje. A Hungria tinha 110% do rendimento médio dos portugueses, hoje tem 91%. Nos anos 60, 70 e 80, muitos dos países do Leste não eram mais pobres do que Portugal.

A história da convergência dos países do Leste com a UE e com Portugal não começou em 2001. Nos últimos 40 anos, eles andaram primeiro para trás e só depois recuperaram. No total dos 40 anos, convergiram praticamente o mesmo do que Portugal com os países mais ricos da UE-27, mesmo se o fizeram com ciclos completamente diferentes.

Em 1989, Portugal estava num período muito positivo. Os países do Leste estavam a entrar num período de ajustamento que os faria recuar muito. Depois, entre 2001 e 2020, estes países cresceram mais do que Portugal e tiveram uma forte aproximação. Mas a ideia de que a Roménia, Hungria e Polónia ultrapassariam Portugal já em 2023 não se revelou verdadeira. Afinal, nestes oito anos, nenhum país do Leste ultrapassou Portugal. Mais, nos últimos três anos, Portugal cresceu mais do que a maioria dos países do Leste, e as previsões para 2024 e 2025 apontam para que isso deva continuar a acontecer. O mito de Portugal a ser ultrapassado terá de esperar.

O crescimento dos últimos anos pode prolongar-se para os próximos?

A melhoria das qualificações e da capacidade de inovação contribuíram para a retoma da competitividade e para o crescimento, nos últimos anos. Será que podem garantir que este ciclo positivo se manterá?

Portugal estará bem posicionado para aproveitar a revolução digital e a transição energética? Como fatores como a demografia, o endividamento, ou a instabilidade política podem travar o crescimento?

Quando se olha para indicadores de qualificações, e de capacidade científica e de inovação, vemos uma forte melhoria na quantidade de licenciados, na qualidade das universidades, no aumento do investimento em I&D das empresas e na produção de patentes.

Em 1989, Portugal não tinha apenas poucos licenciados (ver gráfico 7), tinha também universidades a necessitar de uma forte mudança. Em 2000, o País apresentava apenas uma universidade entre as 500 melhores do mundo. Em 2015 já eram três e, em 2023, cinco entre as 500 melhores do Ranking AWRU.

Nos últimos 20 anos, Portugal foi o país europeu com maior aumento do número de universidades neste ranking (e o quarto ao nível mundial). Hoje, Portugal tem um número igual ao da Dinamarca e da Áustria e superior ao da Irlanda, Finlândia, Polónia, República Checa e Hungria, países que em 2000 estavam à nossa frente.

Reforço da inovação e digitalização

Mas não foi apenas na capacidade científica que evoluímos. A Ciência só por si não faria crescer as exportações e o rendimento. O investimento em investigação e desenvolvimento aumentou de cerca de 0,4% do PIB, em 1989, para 0,7%, em 2015, e 1,7%, em 2023. Mas o efeito que teve decorreu de este aumento ter sido feito principalmente pelos empresários. O investimento das empresas portuguesas em I&D aumentou de 0,1% do PIB, em 1989, para 0,3%, em 2005, e 1,1%, em 2023. Em 1989, Portugal era o país da CEE em que as empresas menos investiam em I&D. Hoje, as empresas portuguesas estão na 10.ª posição das que mais investem em I&D, em 27 países. Portugal evoluiu muito na capacidade de transformar conhecimento em inovação. Mesmo assim, o país continua com um nível de investimento em I&D muito inferior ao, por exemplo, da Alemanha (3% do PIB).

O crescimento em I&D nas empresas acelerou nos últimos oito anos e refletiu-se no aumento do registo de patentes e no crescimento de novos setores exportadores. O número de patentes registadas por entidades portuguesas saltou de 70 para 320, na última década. As exportações de produtos de alta tecnologia cresceram de 7% para 11% do total, aproximando-se da média europeia (14%).

O impacto da inovação em Portugal teve a sua maior expressão no florescimento recente das empresas tecnológicas. Em 2015, o conjunto das startups e scaleups portuguesas valiam menos de 1% do PIB. Em 2021, o seu valor conjunto atingiu os 18% do PIB. Hoje, Portugal tem seis empresas tecnológicas entre as 20 maiores empresas privadas, três das quais com um valor superior ao do maior banco privado. O emprego nas startups e empresas tecnológicas, nos últimos seis anos, passou de cinco mil para mais de 65 mil trabalhadores. Trabalhadores que são principalmente jovens, qualificados e que recebem salários que são quase o dobro da média nacional.

Esta evolução mostra que o País está a aproveitar bem as oportunidades do digital. As exportações de serviços informáticos, que mais do que triplicaram nos últimos oito anos, mostram bem isso.

A capacidade de acompanhar a digitalização, a inovação e o desenvolvimento destas empresas com novos modelos de negócio vão ser fatores determinantes para o crescimento económico do País nas próximas décadas.

Emprego qualificado e migrações

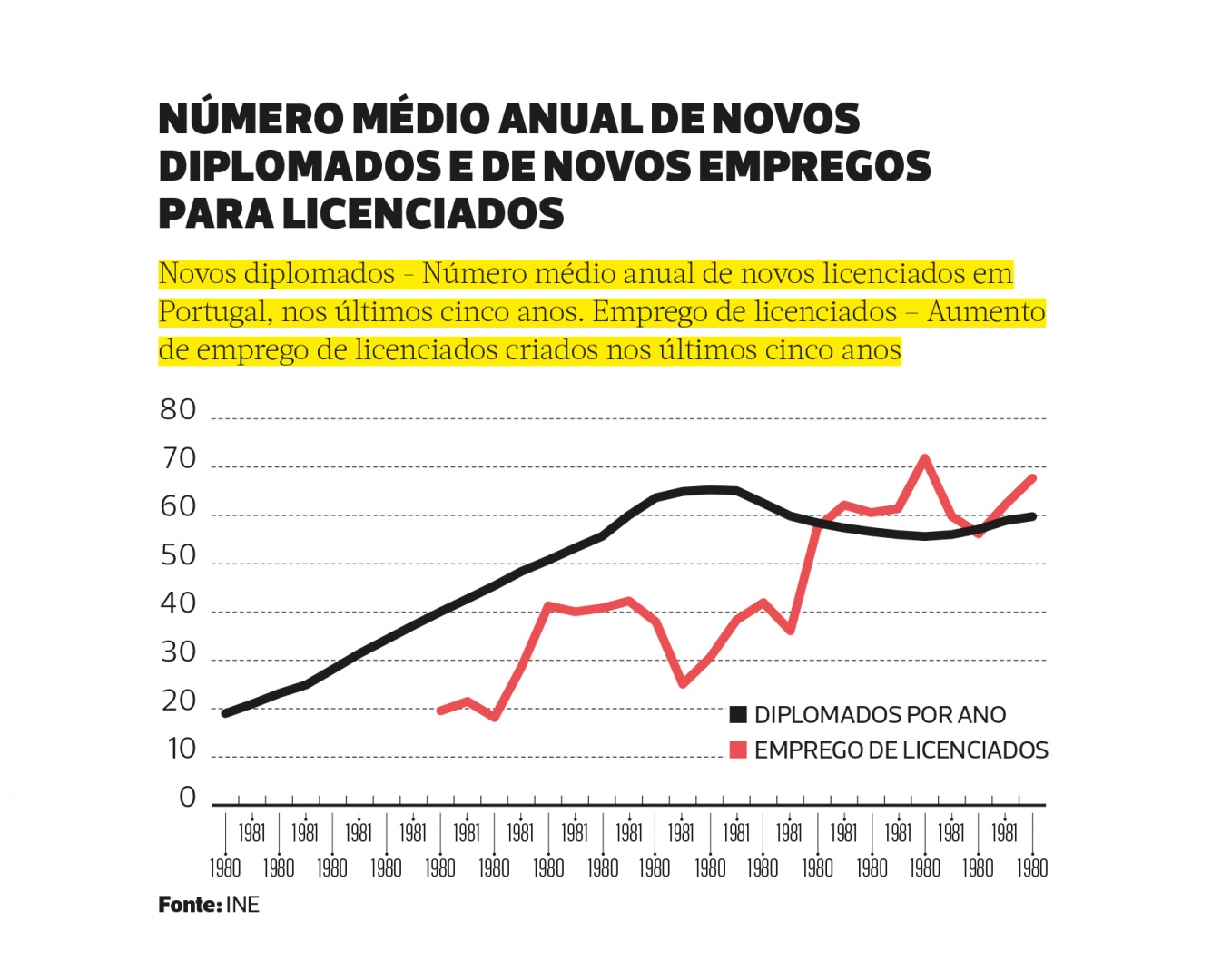

A criação de emprego nas startups explica apenas uma parte de uma das maiores transformações que aconteceu na economia portuguesa, nesta última década. Portugal passou a ser uma economia que cria principalmente empregos qualificados. Nos últimos seis anos, o emprego de licenciados aumentou 387 mil, um valor superior ao aumento do emprego total (384 mil) e também superior ao número de novos licenciados saídos das universidades portuguesas (355 mil), nestes anos.

Depois de duas décadas em que o número de licenciados formados em Portugal foi sempre superior aos empregos para licenciados que o País criava, Portugal passou, a partir de 2015, a criar sistematicamente mais empregos para licenciados do que o número de licenciados que consegue formar em cada ano (ver gráfico 8). A escassez de talento, que as empresas hoje salientam, reflete isto mesmo: há mais empregos para licenciados do que candidatos a sair das universidades portuguesas. Os trabalhadores estrangeiros têm ajudado a mitigar este problema.

Nos últimos anos, aconteceram quatro alterações importantes às migrações. A primeira foi o facto de Portugal passar de um saldo migratório negativo para um saldo fortemente positivo. A segunda foi o padrão de migrações que mudou. Hoje, Portugal, a par com trabalhadores que estão a vir de países mais pobres, atrai muitos trabalhadores de países desenvolvidos, com salários mais elevados do que os portugueses. Nos últimos oito anos, o número de residentes europeus e de norte-americanos aumentou em cerca de 160 mil. Cerca de 20 mil pessoas destes países estão a vir trabalhar para Portugal (mais de 60% têm menos de 45 anos), ao mesmo tempo que 30 mil portugueses estão a sair para trabalhar nestes países.

A terceira alteração é o regresso de mais nacionais em idade de trabalho. Nos últimos dois anos, mais de 60 mil pessoas nascidas em Portugal regressaram ao País, um número ligeiramente superior ao dos portugueses que saíram nesses dois anos. Um último fenómeno é o o facto de que os saldos migratórios de trabalhadores qualificados se tornaram positivos. Nos últimos anos, saíram entre 10 mil e 12 mil licenciados por ano. A evolução do emprego sugere que terão de ter entrado 20 a 30 mil licenciados por ano.

A melhoria da capacidade científica das nossas universidades e o aumento das qualificações só reforçaram a competitividade porque resultaram em mais inovação nas empresas e na criação de emprego qualificado. A maior capacidade de atração de investimento externo e de talento para o País foi também determinante, mas só se materializou porque o País promoveu uma política de internacionalização e se afirmou como um País aberto.

As possibilidades abertas pelo facto de podermos ter maior autossuficiência energética e ser competitivos na produção de energia limpa são muito interessantes e convidam a sermos mais proativos na atração de projetos que possam beneficiar das condições que o País hoje oferece em termos energéticos, numa Europa em que a transição energética e uma política industrial mais ativa vão determinar uma reorganização industrial, da qual podemos beneficiar.

Portugal, nos últimos anos, conseguiu crescer, reforçando a competitividade e mantendo o equilíbrio. Isso significa que arranca para a próxima década numa situação muito favorável.

No entanto, a evolução demográfica pode criar um travão ao crescimento. Sem saldos migratórios positivos, como os dos últimos anos, a população ativa tenderá a diminuir, o que trava o crescimento, e o rácio entre pensionistas e ativos irá crescer, implicando uma maior pressão fiscal sobre os trabalhadores, o que é negativo para a competitividade do País. A capacidade para atrair pessoas que o País hoje demonstra é uma alteração estrutural importante, que se deu nos últimos anos.

Mas esta não deve ser tomada como certa. Pode ser interrompida, ou até revertida, com crises económicas ou por outros fatores. O populismo político e as reações xenófobas são hoje um dos maiores riscos ao nosso crescimento. Não têm qualquer solução para as questões demográficas, mas põem em risco tanto a atração de pessoas como a sua integração. A atração de talento não responde a um interruptor que se acende e apaga quando dá jeito. Deu muito trabalho tornar Portugal um País atrativo. Isso pode mudar muito rapidamente – e se mudar, não será fácil voltar atrás.

Em conclusão: Portugal melhorou muito nestes 35 anos de revista EXAME. A forma como melhorou não foi linear nem contínua, mas em alguns aspetos foi sustentada por políticas, que percorreram este longo período, de aumento das qualificações, de melhoria da capacidade de inovação e de abertura ao investimento, ao comércio e ao movimento de pessoas. A situação equilibrada e o reforço da competitividade sugerem que Portugal poderá ter mais uma década de crescimento acima da média e de aproximação ao nível de vida dos países mais desenvolvidos da União Europeia. No entanto, há riscos na forma como reagimos à crise demográfica e gerimos a imigração, na polarização política e no populismo, mas também na situação externa, com toda a incerteza dos efeitos que as guerras podem trazer. As últimas quatro crises foram provocadas por uma crise financeira, pela má gestão do euro face às dívidas soberanas, por uma pandemia e pela inflação gerada pela guerra na Ucrânia. Depois de cada crise, não tem sido fácil prever de onde e quando virá a próxima crise. É por isso prudente manter a economia equilibrada, enquanto cresce, para que esta tenha capacidade de resposta, se alguma crise chegar, outra vez, de onde menos se espera.

Manuel Caldeira Cabral – Ex-Ministro da Economia, especialista em Economia Europeia e Internacional e professor na Universidade do Minho.