Preços das casas a subir, incumprimento nos empréstimos a descer e dinheiro guardado em depósitos a pulverizar recordes. À primeira vista, estes indicadores até poderiam estar associados a tempos de fulgor económico, mas têm-se repetido nos últimos meses, apesar de estarmos a atravessar um dos maiores choques económicos de sempre. Esses sinais de resistências são aparentes e devem-se em grande parte às moratórias de crédito, um balão de oxigénio que permitiu aliviar os encargos com prestações dos empréstimos bancários. Porém, o prolongamento da crise e o elevado recurso a este instrumento podem ter criado uma bomba-relógio em risco de explodir quando começar a recuperação económica pós-Covid-19.

O Presidente da República já deu a entender que a medida poderá ter de ser novamente estendida no tempo. Marcelo Rebelo de Sousa disse, em entrevista do Diário de Notícias, que, já que a economia apenas vai regressar ao ponto em que estava antes da pandemia em 2023 ou em 2024, faz sentido “não pensar em mais seis meses ou mais um ano [de moratórias], mas em mais três ou quatro anos”. O prazo das moratórias já foi prolongado por duas vezes, e as prestações dos empréstimos de quem aderiu a esse mecanismo poderão continuar suspensas até final de setembro.

Mas não será simples continuar a estender o prazo das moratórias. Essa decisão depende do aval da Autoridade Bancária Europeia (EBA) que permitirá aos bancos não contabilizarem o crédito com pagamentos suspensos como malparado. As agências de rating e os investidores internacionais já começam a apontar o dedo aos bancos dos países em que as moratórias foram mais utilizadas, dizendo que estão a mascarar a má qualidade dos ativos. E a ordem do Banco de Portugal é para que se comece a reduzir o recurso a esse mecanismo. Porquê? Porque, com os pagamentos dos empréstimos suspensos e com a economia num caos, o que acontecerá quando essas prestações tiverem de voltar a ser pagas?

“Quando as moratórias terminarem, vai ser um risco enorme, mas a sua continuação ad aeternum também não resolve o problema”, afirma Susana Peralta à VISÃO. A professora de Economia da Nova SBE avisa que “pode haver uma avalanche de malparado numa situação de risco generalizado”. O Conselho das Finanças Públicas alertava, ainda em outubro, para “o risco associado às moratórias de crédito, pois a eventual incapacidade de solvência dos compromissos por parte desses agentes poderá implicar perdas para o sistema financeiro e, consequentemente, obrigar à intervenção do Estado”. Desde então, esse perigo aumentou, já que a economia teve nova recaída, devido ao recrudescimento do vírus.

O governador do Banco de Portugal, Mário Centeno, numa audição perante os deputados, no passado mês de dezembro, sublinhou “a necessidade de, assim que possível, se retomar” os pagamentos das prestações e recomendou aos bancos, aos devedores e ao Estado para se prepararem para o fim dessa proteção. No relatório do supervisor bancário sobre os principais riscos e vulnerabilidades à estabilidade financeira, divulgado no final de 2020, a palavra moratória aparece 140 vezes. Também a CMVM, o regulador do mercado de capitais, elencou o fim das moratórias como um dos principais riscos para este ano. “As moratórias e o reconhecimento de perdas constituem uma das principais vulnerabilidades do setor financeiro. Uma maior duração da pandemia irá agravar a probabilidade de incumprimento”, afirmou a instituição num relatório divulgado nesta semana.

Este apoio foi essencial para ajudar a conter a destruição provocada pelos tsunâmis económicos dos últimos meses, impedindo um aumento do crédito em incumprimento e uma crise bancária que dificultaria o crédito à economia. Quando o País fechou pela primeira vez, em março do ano passado, para travar a progressão da pandemia, a expectativa era a de que a crise seria brutal, mas a esta seguir-se-ia uma recuperação rápida. No entanto, a crise económica está a durar muito mais do que o previsto, acompanhando as sucessivas vagas da pandemia e diminuindo as defesas financeiras de famílias e empresas.

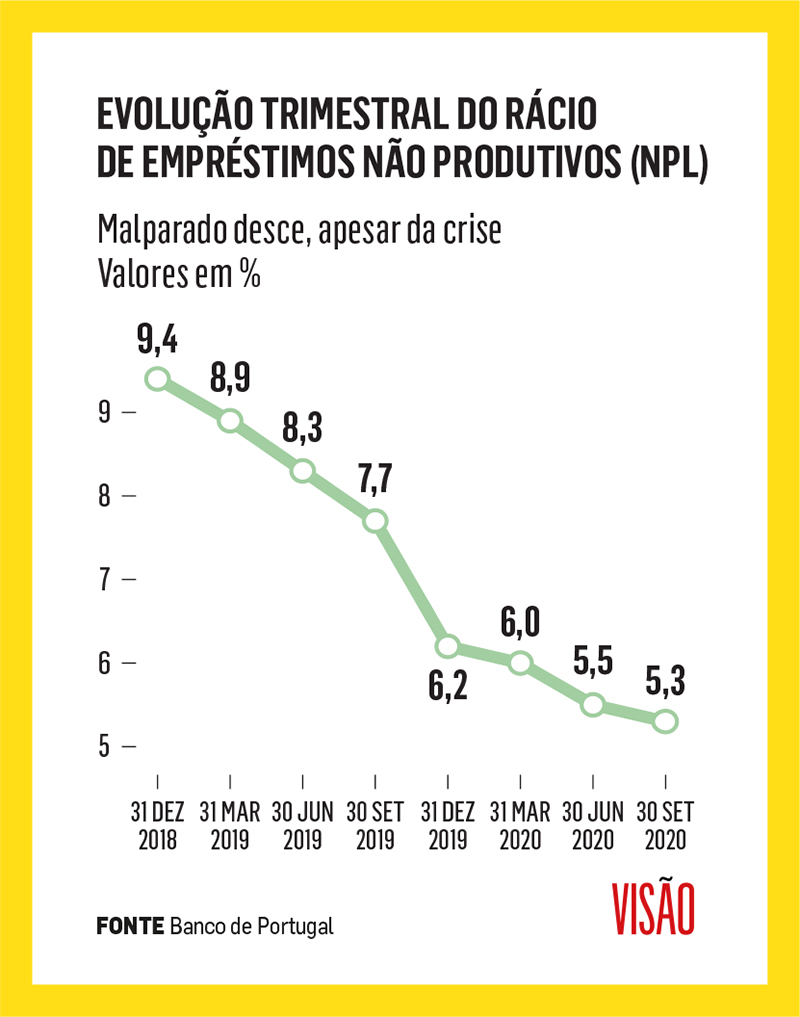

Apesar de, até agora, o crédito malparado continuar contido, começam a aparecer alguns indícios do problema que o País poderá ter em mão, quando chegar o fim dos adiamentos nos pagamentos das prestações de crédito. “Temos já uma pequena experiência, porque algumas moratórias privadas [centradas no crédito ao consumo] estão a terminar, e vemos que as pessoas estão a ter muitas dificuldades em retomar o pagamento desse crédito”, revela Natália Nunes à VISÃO. A coordenadora do gabinete de proteção financeira da Deco mostra-se preocupada e antevê “que muitas famílias não vão conseguir, a partir de setembro de 2021, retomar o pagamento de crédito à habitação”.

Dependência das moratórias

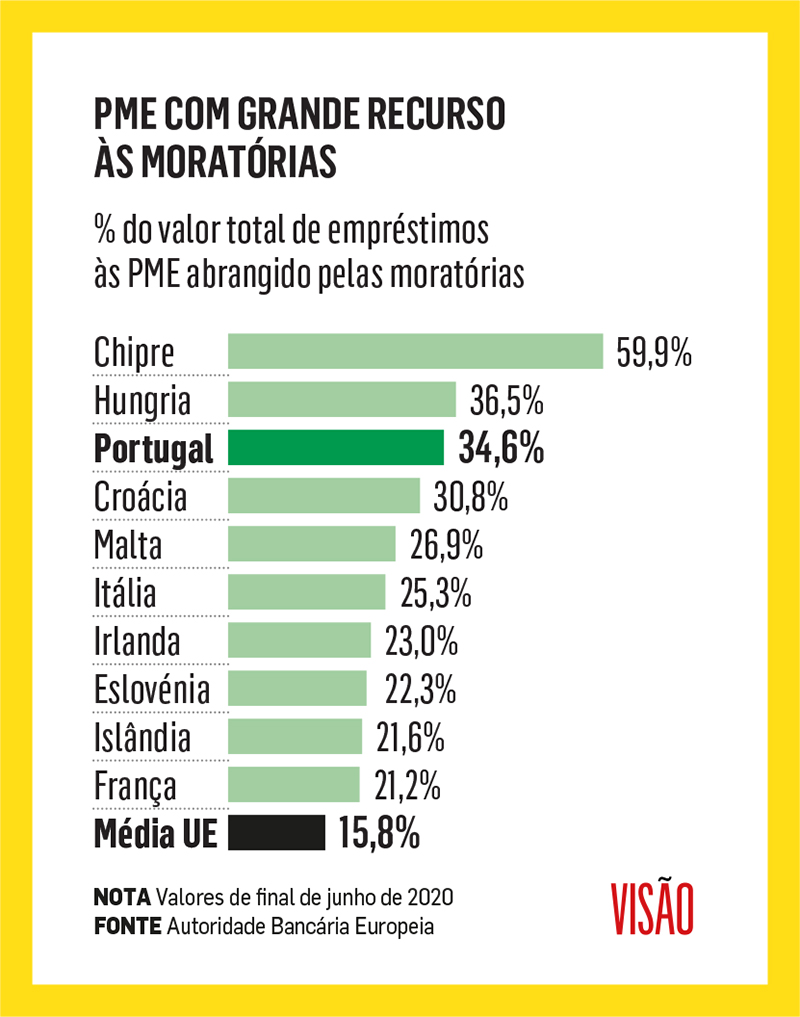

Portugal foi um dos países em que mais se recorreu às moratórias, o que pode indiciar uma maior vulnerabilidade na retoma económica no pós-pandemia. Segundo os dados mais recentes da EBA, relativos ao final de junho, em Portugal mais de 22% do valor total dos empréstimos estava com o pagamento de prestações suspenso. Apenas o Chipre e a Hungria tinham uma maior dependência desta medida. A média da União Europeia rondava os 7,5%, e na Alemanha nem sequer 2% do total dos empréstimos estava abrangido por esta medida. A utilização é ainda mais expressiva se olharmos para as PME. Quase 35% do volume total de empréstimos a estas empresas estava sob moratória (mais do dobro dos 15% no total da UE), o que é um número que não tem sequer comparação com os 2,2% registados na Alemanha. Esta utilização expressiva fez soar os alertas da CMVM: “A preocupação é ainda maior em Portugal por ser, entre os países europeus, uma das economias com maior recurso a moratórias e a adiamentos de despesa (tanto em volume como em duração)”, indica o regulador.

A Associação Portuguesa de Bancos (APB) afirmou à VISÃO que “as moratórias concedidas pelo setor bancário português são das mais generosas ao nível europeu”. A entidade liderada por Faria de Oliveira realça que “o período que antecedeu a pandemia foi ainda marcado pela persistência de um elevado nível de endividamento dos particulares e por níveis reduzidos de poupança, o que pode explicar a maior necessidade de famílias e empresas terem de recorrer a este tipo de apoio”, que é naturalmente facultativo.

Além da pior situação financeira dos devedores, outro fator que pode explicar a utilização mais expressiva das moratórias em Portugal é a estratégia seguida pelo Governo nas medidas para mitigar o impacto económico da pandemia. Ainda antes de anunciar novos apoios para este novo confinamento, o Ministério da Economia estimava que a suspensão no pagamento de prestações dos créditos, até final de setembro, permitiria um alívio de tesouraria de 6,1 mil milhões de euros em empresas e famílias. O valor correspondia a 28% do total de apoios à economia, desde março do ano passado. Apenas as linhas de crédito com garantia do Estado têm um peso maior no pacote de auxílios anunciados pelo Governo. “O problema de as moratórias e de a crise em Portugal ser pior não acontece só porque a nossa economia é mais frágil. Acontece também porque o Governo não foi generoso nas ajudas diretas [como apoios a fundo perdido], o que acaba por expor as empresas a uma situação mais frágil no pós-crise”, defende Susana Peralta.

6,1 Mil milhões de euros

O Governo estima que, desde março do ano passado até final de setembro, as moratórias permitam um alívio de 6,1 mil milhões de euros na tesouraria de famílias e empresas. É uma das medidas de apoio à economia com maior peso

A Moody’s, num relatório sobre a banca europeia, divulgado no final de novembro, alertava os investidores para a existência de maiores problemas e vulnerabilidades nos sistemas bancários onde mais se recorreu a moratórias: “Há um maior risco de incumprimento de crédito nos bancos desses países.” Os analistas da agência de notação financeira observaram que isso se verificava sobretudo nos bancos do Sul da Europa e da Europa Central, e defendiam que estas divergências se devem não só à diferença de capacidade financeira dos devedores e à severidade da quebra económica como também à estratégia das medidas adotadas pelos governos, dependendo se forem mais centradas em ajudas diretas ou indiretas. A agência considerava que a aposta nas moratórias implicava passar grande parte do fardo de resposta à crise para o sistema bancário.

Apesar disso, Miguel Maya defende a opção seguida em Portugal. Num artigo de opinião nesta edição da VISÃO, o presidente do BCP considera que a estratégia de se privilegiar mais a redução das necessidades de liquidez em detrimento da injeção de dinheiro nas empresas foi a “opção certa”, já que a capacidade do Estado em conceder apoios diretos “está condicionada pela capacidade de endividamento do próprio Estado e pelo imperativo de Portugal não degradar o rating”.

Desarmadilhar a bomba

O grande risco é o de que as moratórias expirem antes de os devedores terem recuperado a sua situação financeira. “Estamos com uma bomba-relógio debaixo dos pés”, avisou o presidente da Confederação Empresarial de Portugal (CIP) numa entrevista ao Dinheiro Vivo. A questão reside agora na forma como os bancos, o Estado, as empresas e as famílias vão desarmadilhar a bomba ou, pelo menos, conterem os estragos provocados pelos estilhaços. Além da bomba, há outra imagem para o fenómeno, o da caixa negra. Esta está a conter e a esconder os danos, mas nalgum momento terá de ser aberta.

O setor financeiro tem vindo a reforçar a blindagem. A APB revela que, desde o início da pandemia, o setor constituiu provisões de dois mil milhões de euros para fazer face a eventuais perdas com crédito. “Mesmo com as moratórias a decorrer, os bancos não estão dispensados de avaliar continuamente o risco associado a estes créditos e de classificá-los de forma adequada, de modo a evitar o reconhecimento tardio de perdas”, sublinha a associação que ainda realça que “o setor bancário português está mais sólido e resiliente do que na crise anterior, dispondo de uma maior capacidade para acomodar uma possível deterioração do risco de crédito e um aumento dos ativos não produtivos”, o que pode ser comprovado pelos rácios de capitalização e de solvabilidade mais elevados.

A armadura é mais densa, mas o embate poderá ser forte, com o caso das empresas a concentrar as atenções dos analistas e dos decisores dado o seu maior risco de incumprimento e a importância que elas têm para o relançamento da economia e a recuperação do emprego. No final de setembro, data dos dados mais recentes do BdP, existiam 216 mil contratos de crédito a empresas protegidos pelas moratórias, que representavam um volume total superior a 24 mil milhões de euros. Os bancos e as empresas defendem que as moratórias deverão ser retiradas de forma ordenada e gradual e que serão necessárias medidas de apoio às empresas viáveis mas que ainda não estejam a gerar liquidez suficiente para pagar os empréstimos. O Governo tem prometido medidas para converter dívida em capital ou a injeção de mais dinheiro para reforçar o balanço das empresas antes de terminarem as moratórias, mas ainda não indicou valores nem pormenores sobre esse programa.

Nos particulares, há mais de 317 mil contratos de crédito à habitação sob moratória, a que se juntam mais quase 218 mil de empréstimos ao consumo. A APB revela que os bancos “têm vindo a alertar os seus clientes” para se prepararem para o fim das moratórias, e as instituições financeiras garantem estar disponíveis para encontrar soluções. O BPI, por exemplo, refere à VISÃO que irá estudar “as soluções mais adequadas a cada caso, para o período pós-moratória”. As entidades que apoiam os consumidores e os endividados também têm recomendado estratégias para preparar, na medida do possível, os orçamentos familiares para esse embate. Natália Nunes recomenda “reduzir ao máximo os encargos atuais para se conseguir alguma reserva”, mas reconhece que este conselho pode ser demasiado teórico, já que, “na prática, temos muitas famílias com reduções abruptas do seu rendimento e sem qualquer capacidade de planear o mês de setembro”.

João Calado, professor do ISEG e coordenador do Gabinete de Orientação ao Endividamento dos Consumidores, refere que, “pelo que se está a observar nas últimas semanas, será de ponderar a necessidade de prolongamento do prazo das moratórias para se evitar um aumento significativo do incumprimento e um colapso ainda mais significativo da economia”. A nova vaga de queda económica tornou mais difícil desarmadilhar a bomba. A esperança é que se consiga retardar a detonação até a economia ter defesas mais sólidas para aguentar o impacto.

Como preparar o fim das moratórias

Prazos

As moratórias de crédito são destinadas a pessoas e a empresas que tenham visto os seus rendimentos afetados pela pandemia. Podem ser solicitadas até março de 2021 e vigoram até final de setembro

Gestão

João Calado, professor do ISEG e coordenador do Gabinete de Orientação ao Endividamento dos Consumidores, recomenda que se elabore “o orçamento familiar, todos os meses, e que se procure identificar as despesas que podem ser reduzidas ou eliminadas, para acomodar o aumento dos encargos que resultará do fim da moratória de crédito”

Comunicação

Nos casos em que a queda de rendimentos dificulte ou impossibilite o reinício do pagamento das prestações, deve-se preparar “um plano de comunicação com a instituição financeira para a renegociação das condições de crédito”, indica João Calado. O especialista relembra que, caso precise, “pode recorrer às instituições que fazem parte da rede de apoio aos consumidores endividados”, para o ajudarem na preparação dessa estratégia