Os impostos sobre o rendimento em Portugal foram alterados várias vezes ao longo dos últimos dez anos. As taxas marginais de impostos mudaram cinco vezes entre 2005 e 2013. Entre 2010 e 2012, criou-se mais um escalão para rendimentos anuais superiores 150 milhares de euros, enquanto em 2013 se eliminaram três escalões. As despesas admitidas para dedução à colecta foram também alteradas várias vezes, tendo sido estabelecido um limite total, menor para os escalões de rendimento mais elevados, que esteve em vigor entre 2011 e 2015. Em 2012, foi criada a possibilidade de deduzir despesas em reparação automóvel, cabeleireiros e afins e restauração. Todas estas medidas têm um impacto na progressividade. Mas podemos medir esse impacto?

Os impostos são progressivos sempre que a carga fiscal de cada contribuinte for maior quanto mais elevado for o rendimento. A progressividade aplica-se a todos os impostos: IRS, IVA, IMI, etc. Aqui falaremos apenas de impostos sobre o rendimento, utilizando as estatísticas de IRS disponíveis no site da Autoridade Tributária.

Não é preciso muito para introduzir progressividade no sistema. Um sistema com uma taxa única – que, por exemplo, cobre 10% do rendimento a cada contribuinte – é progressivo, desde que isente uma parte dos mais pobres do pagamento de impostos. Neste sentido, é imediato afirmar que o imposto sobre o rendimento Português é progressivo. Verdadeiramente interessante é quantificar o grau de progressividade e avaliar de que forma diferentes alterações legislativas têm impacto nesta.

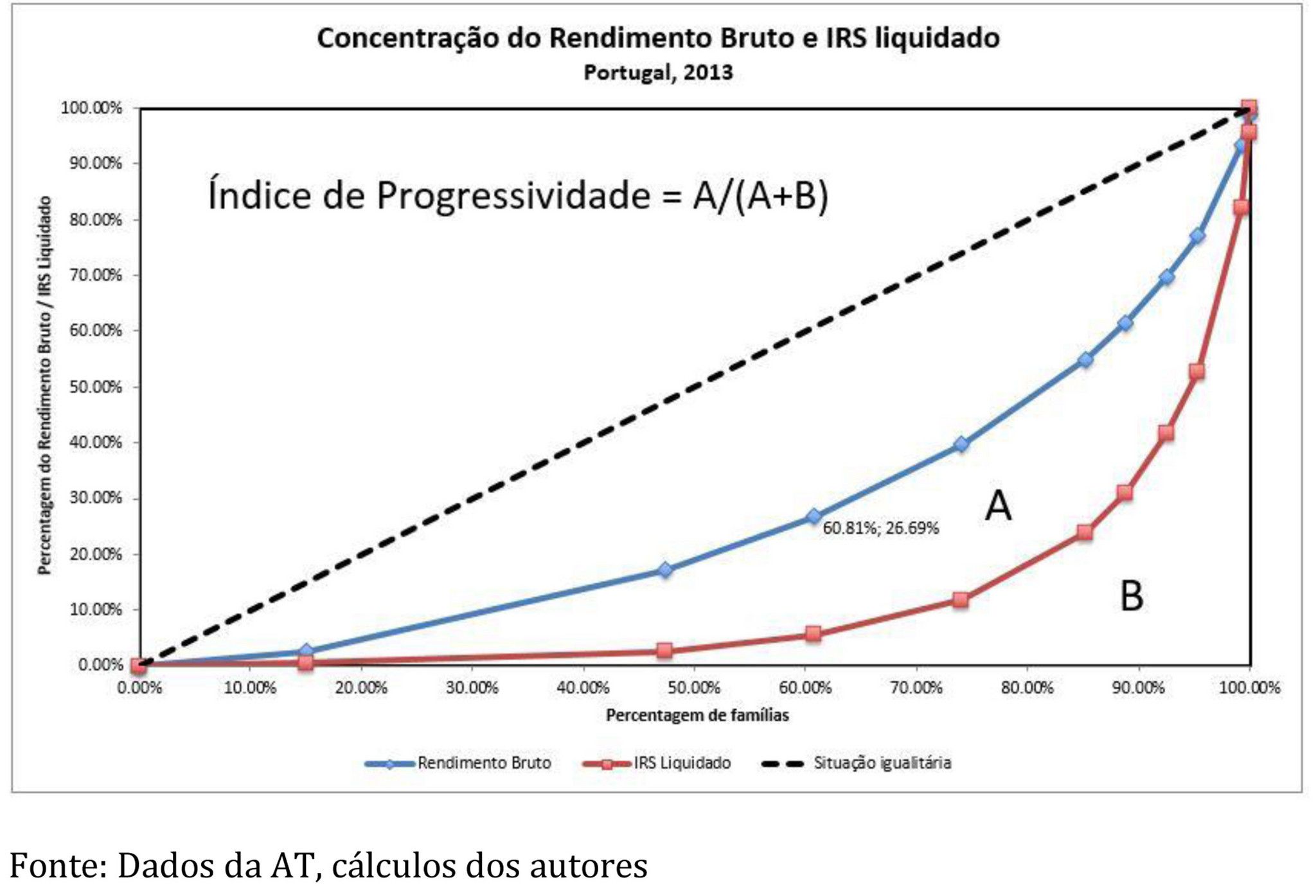

Uma forma de medir a progressividade é comparar a concentração do rendimento com a concentração da carga fiscal. A distribuição do rendimento é concentrada (ou desigual) quando uma parte importante do rendimento de um país está nas mãos de uma minoria. É possível representar graficamente esta ideia muito simples através da chamada curva de Lorenz, que se exemplifica abaixo para o ano de 2013, em Portugal. Cada unidade do eixo horizontal representa 10% dos contribuintes, ordenados por ordem crescente de rendimento. Cada unidade do eixo vertical corresponde a 10% do rendimento total, ou 10% do total de IRS do país.

O ponto assinalado diz-nos que, em 2013, os 60.81% com menores recursos da população tinham 26.69% do rendimento bruto. Isto corresponde a cerca de 3 milhões de declarações de IRS com um total de rendimentos de 18 660 milhões de euros, de entre um total de quase 5 milhões de contribuintes com rendimentos de quase 80 000 milhões de euros declarados em 2013.

O facto de a curva do IRS (a vermelho) estar abaixo da curva do rendimento (a azul) quer dizer que o sistema fiscal é progressivo. Por exemplo, para atingirmos os mesmos 26.69% do total de IRS, temos de incluir cerca de 86% das famílias, ou seja, mais de 4 milhões de declarações de IRS.

Para compararmos a concentração do rendimento com a concentração do IRS pago, basta compararmos as curvas. Esta ideia foi proposta por vários economistas, entre os quais Michael Stroup, que propõe que a progressividade seja medida pelo rácio entre a área A e a área A+B. Quanto maior esta medida, maior será a progressividade do sistema. Se este rácio for igual a zero, não há área A, ou seja, as curvas seriam coincidentes. Nesse caso, o sistema fiscal não corrigiria as iniquidades da distribuição inicial do rendimento. É o que acontece quando se aplica uma única taxa a todos os níveis de rendimento.

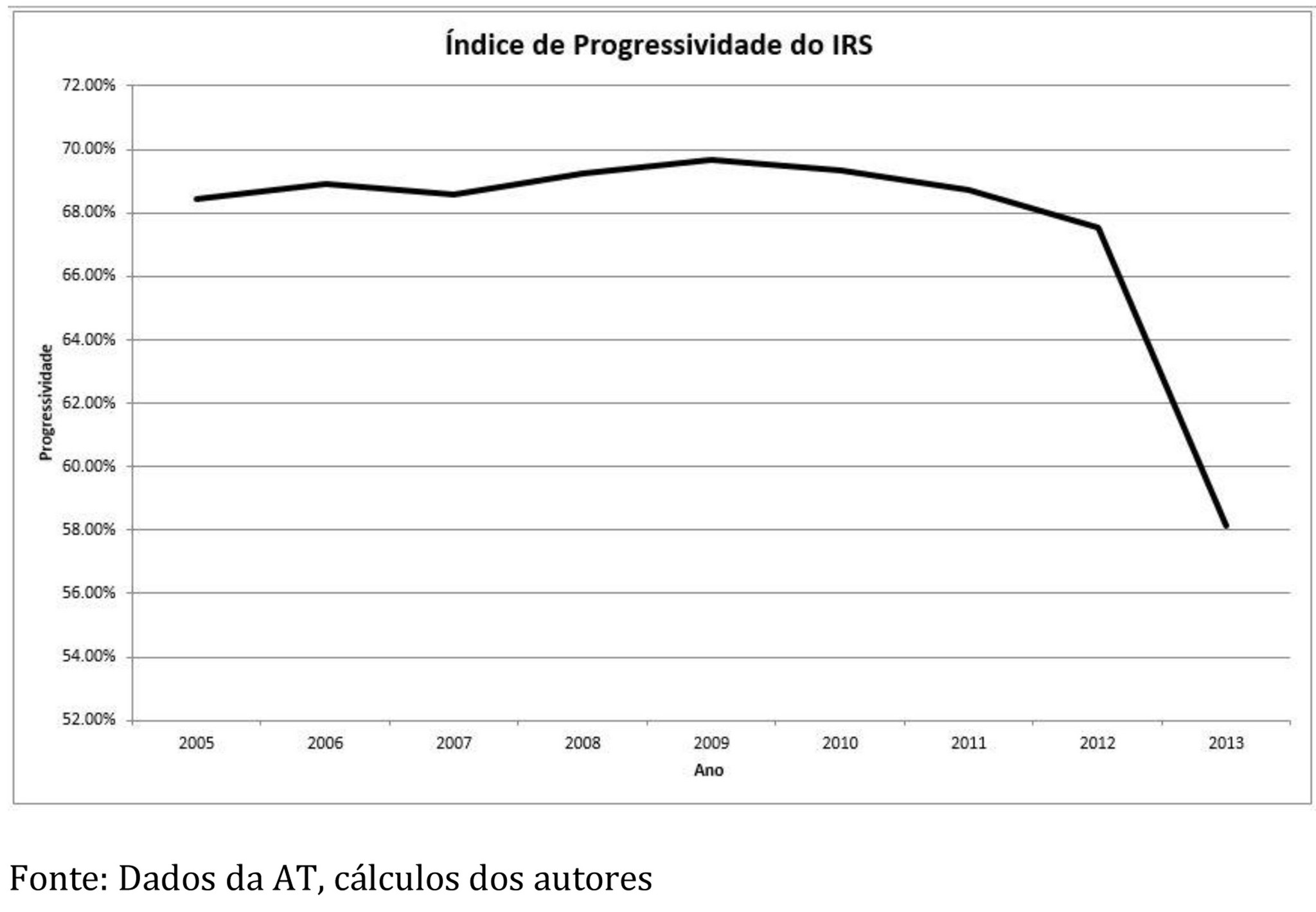

Calculando esta medida de progressividade para os anos 2007 a 2013, obtemos esta figura, que evidencia uma queda da progressividade do IRS, em 2012 e 2013, mais acentuada neste último ano. Ou seja, entre 2005 e 2012, a concentração da carga fiscal representa cerca de 68% da concentração do rendimento; este valor desce para 58% em 2013. Uma carga fiscal menos concentrada significa que houve uma transferência de carga fiscal de famílias com mais recursos para famílias com menos recursos.

Infelizmente, a Autoridade Fiscal não disponibiliza os dados da sobretaxa extraordinária liquidada em 2011 e 2013. Em princípio, a queda da progressividade é maior com a sobretaxa, uma vez que esta é baseada numa única taxa marginal, ou seja, aproxima a curva de concentração do IRS da curva de concentração do rendimento.

Para podermos fazer mais e melhor neste tipo de medição tão importante para o debate público português é fundamental que a Autoridade Tributária disponibilize mais dados. Seria útil ter acesso a dados em que as categorias do rendimento sejam mais homogéneas entre si. Dos dados atualmente disponibilizados constam apenas 11 escalões de rendimento, alguns tão díspares como “rendimentos entre

50 e 100 mil euros anuais”. Para além de completar os dados no IRS, seria também importante perceber a concentração do pagamento de IVA. O IVA representou em 2014 um terço dos impostos pagos pelos portugueses, e desde pelo menos 1989 que é um maior encargo fiscal que o IRS. Estamos hoje mais perto de perceber isto, com a generalização da utilização da fatura eletrónica.

Medir a progressividade do nosso sistema fiscal é importante, para qualificar e elevar o debate sobre que impostos queremos para o nosso país e para que possamos compreender como os impostos corrigem ou não as desigualdades gritantes da sociedade portuguesa.

Susana Peralta (Coordenadora da área de Desenvolvimento Económico da FFMS/ Nova SBE) e Miguel Matos (Investigador do Nova Economics Club) com Ana Martins e Ângelo Ramos (Investigadores do NEC)