Um estudo de 2023 de investigadores do BCE sobre operações de crédito realizadas por bancos na Zona Euro entre 2018 e 2022, observa que o crédito concedido por esses bancos já diferencia as empresas consoante os seus riscos ambientais, em duas vertentes:

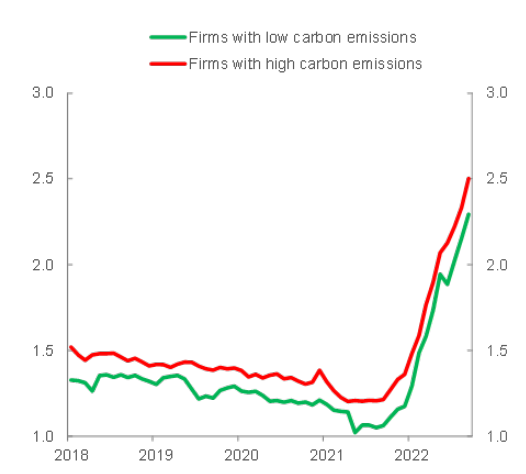

- O risco atual, medido pelo setor de atividade da empresa e pelas emissões de gases de efeitos de estufa (GEE) associadas a esse setor

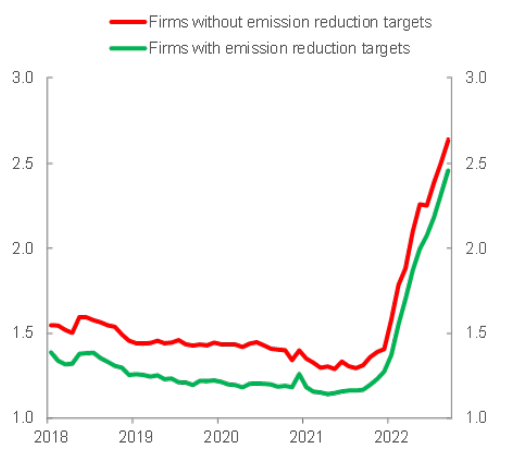

- O risco futuro, medido pela existência, ou sua ausência, de metas de descarbonização por parte das empresas

Concretizando, os bancos analisados cobram um juro mais elevado/baixo às empresas em setores com maior/menor pegada carbónica. A diferença de juro cobrado entre setores tem um valor médio de 14 pontos base (pb; uma centésima de ponto percentual), com um mínimo de 5 pb e um máximo de 24 pb.

Adicionalmente, os bancos cobram um juro mais baixo às empresas que se comprometam com metas futuras de descarbonização, comparativamente com as empresas que não apresentem compromissos. A diferença de juro cobrado tem um valor médio de 20 pb, com um mínimo de 13 pb e um máximo de 26 pb.

Este estudo permite inferir algumas observações importantes para as empresas, nomeadamente as PME, na forma como encaram a sustentabilidade e como a banca pode ser um fator crucial na sua jornada.

- Em primeiro lugar, a diferenciação que a banca faz entre as empresas, não é nova nem consequência da atual regulação de sustentabilidade. Resulta de uma análise aprofundada dos riscos percecionados, consoante a empresa esteja em setores expostos à necessidade de transição

- Contudo, esta diferenciação poderá acentuar-se nos próximos anos com a necessidade da banca calcular e divulgar a proporção de crédito concedido a atividades sustentáveis. O Green Asset Ratio (GAR) é um forte incentivo à banca diferenciar entre atividades sustentáveis ou não, e quando for incorporado nos rácios prudenciais da banca, terá um impacto direto no pricing do crédito

- Para as empresas com atividade num setor de emissões intensas em GEE, caso nada façam, tenderão a ter custos de financiamento superiores a outros setores, implicando menor atratividade dos investidores. Isto poderá ser um incentivo a essas empresas alterarem o seu funcionamento, incluindo adoção de tecnologias mais eficientes que diminuam as suas emissões.

- Se essas empresas se comprometerem publicamente com essas alterações de funcionamento, de uma forma estruturada e verificável, a banca e os restantes financiadores poderão fazer um juízo informado sobre a trajetória dessa empresa, melhor aferir o seu risco futuro e eventualmente aceitar um juro mais baixo.

O leitor poderá achar que uma diferença de 14 ou 20 pb é coisa pequena e que não merece perder tempo. Mas considere este acréscimo de spread – porque é disso que se trata – no juro pago pela sua empresa ao banco. Por cada milhão de euros de crédito, estamos a falar de 1.400€ a 2.000€. Se o leitor for um diretor financeiro, sabe que é um número que já mexe o ponteiro.

Além disso, este spread poderá aumentar no futuro – ou reduzir-se – consoante a empresa saiba preparar-se para a jornada da sustentabilidade, correspondendo às expetativas dos financiadores e especialmente da banca. Ou seja, está nas mãos da empresa atuar desde já, e indiretamente, melhorar as suas condições negociais com os financiadores. E de certa forma, essa melhoria de condições quantifica o pricing da sustentabilidade.