Despesa em queda e receita estabilizada foi a fórmula encontrada pelos últimos anos de governação socialista para descer o défice e a dívida. O balanço do “Costismo” mostra juros e apoios sociais a perderem peso, ao mesmo tempo que o investimento nunca disparou – com consequências nos serviços públicos – e a carga fiscal se manteve em níveis historicamente elevados. Com um terramoto pelo meio chamado Covid-19, esta trajetória foi impulsionada por um crescimento económico (irregular) e um emprego em máximos. Em gráficos, como é que António Costa encontrou e vai deixar a economia portuguesa?

Começando pelos grandes números, a receita e a despesa total mostram que António Costa tomou posse com um cenário que os portugueses sempre conheceram em democracia: uma despesa superior à receita, o que resultava num défice. Sabemos que, este ano, Portugal terá um excedente orçamental (0,8% do PIB, segundo as Finanças), mas como é que chegámos aqui? A receita total está mais ou menos ao mesmo nível de 2015 (43,8% vs. 43,5% do PIB), portanto pouco mudou nesse campo. A principal transformação chegou do lado da despesa, com dois ciclos de redução. Primeiro, entre 2015 e 2019, os gastos do Estado caíram de 48,2% para 42,5% do PIB. Eles voltariam a explodir durante a pandemia, saltando para 49,2%, mas iniciaram logo depois uma nova trajetória de descida – acabarão este ano em 42,6%. Segundo o OE 2024, tanto a receita como a despesa devem aumentar em 2024.

Primeiro uma evidência: a carga fiscal tem renovado máximos históricos no mandato de António Costa. A história do peso dos impostos e contribuições na economia portuguesa conta-se em três momentos: um salto grande durante o programa de ajustamento, em 2013; uma flutuação à volta de 34/35% entre 2015 e 2021 e dois anos de subidas mais expressivas em 2022 e 2023. Esta última, assumida pelo Governo no OE 2024. O Governo tem argumentado que esta aceleração se deve essencialmente à força do mercado de trabalho, que tem tido um desempenho melhor do que a economia.

O que foi mudando é a composição da nossa estrutura fiscal. Dois movimentos são especialmente reveladores: a perda de peso do IRS e o aumento da relevância do IVA, fazendo parte de uma viragem mais geral dos impostos diretos para os indiretos. O reforço do emprego (ilustrado em baixo) levou também à maior preponderância das contribuições. O IMT seguiu a mesma tendência, influenciado por uma mercado de habitação sobreaquecido.

Do lado da despesa, a história é mais complexa e interessante. Como sempre foi no passado recente, os dois segmentos de despesa com maior peso são os apoios sociais e os salários dos funcionários públicos. No caso do primeiro, ele representava 19,5% e deverá terminar este ano nos 17,7% (com um pico durante a pandemia).

Em relação aos funcionários públicos, a tendência tem variado entre a estabilização e uma ligeira descida, mas hoje as remunerações do Estado têm um peso inferior no PIB do que tinham em 2015. O Governo prevê que eles quase não mexam em 2024 (os apoios sociais devem aumentar).

Duas rubricas com enorme importância na descida do défice foram os juros e o investimento público, embora não nos mesmos moldes. O primeiro afundou nestes oito anos (até um agravamento recente, após a subida de juros do BCE). Contudo, mesmo com essa pressão adicional, veja-se a diferença que ainda existe face a 2015, um ano ainda muito pressionado pela crise da dívida.

Este alívio dos juros deu uma ajuda decisiva à progressiva eliminação do défice. De igual forma, a evolução muito contida do investimento público deu também um contributo relevante. Embora a tendência seja ascendente, a rubrica tem altos e baixos, e ficou consistentemente abaixo das estimativas do Governo nos orçamentos. Esse atraso prejudicou a capacidade de infraestrutura do País – até em áreas muito debatidas, como a habitação -, mas também ajudou o saldo orçamental a equilibrar-se, ao representar uma “folga” no final de cada ano.

Embora não seja a única rubrica da despesa que o explica, a lentidão do crescimento do investimento público coincidiu com uma degradação de várias áreas dos serviços públicos.

Tudo somado, o défice foi recuando ao longo dos últimos anos, beneficiando dessa contenção da despesa, ao mesmo tempo que não foi introduzido um alívio significativo dos impostos. Esse caminho foi feito entre 2015 e 2019, atingindo nesse ano o primeiro excedente em democracia, ainda com Mário Centeno nas Finanças. A pandemia fez explodir esse superávit, mas o processo de consolidação voltou a acelerar até aos 0,8% do PIB com que este ano deverá terminar.

Este alívio do défice teve reflexos claros no endividamento público. António Costa tomou posse com uma dívida superior a 130% do PIB e deverá sair com ela perto dos 100%.

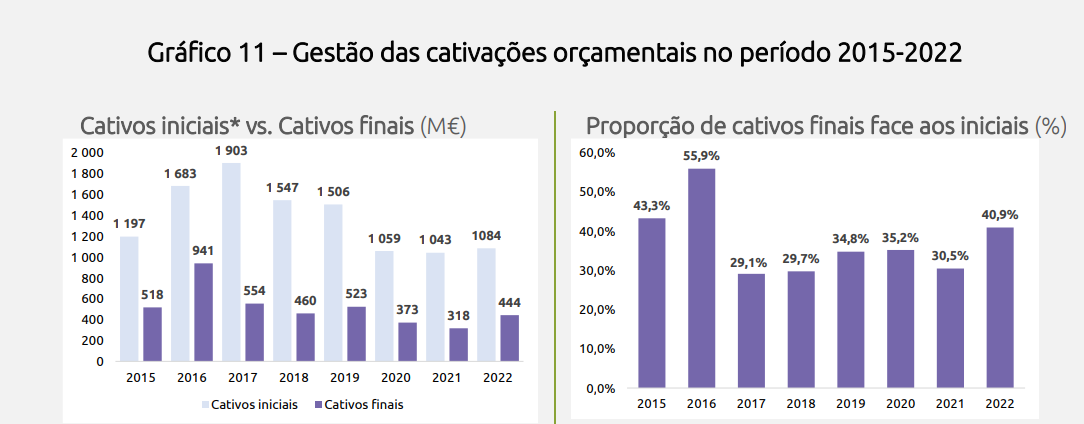

É impossível fazer um texto sobre contas públicas neste período sem referir uma das palavras mais repetidas durante o “Costismo”: cativações. Elas chegaram aos ouvidos da generalidade das pessoas após 2016, quando elas dispararam para o valor mais elevado dos últimos anos. Ainda assim, daí para a frente não se destacaram muito face ao histórico anterior. Fernando Medina anunciou o seu fim em 2024, mas na verdade elas continuarão a existir, simplesmente deixarão de estar centralizadas no Terreiro do Paço.

Os últimos dados são de 2021, mas pode ser útil deixar a comparação entre Portugal e a zona euro nas diferentes funções do Estado. Num ano ainda influenciado pela pandemia, o País gastava menos em saúde, educação e apoios sociais, que se traduzia num Estado, em geral, de menor dimensão.

Se quisermos recuar mais, o gráfico em cima ajuda a perceber como as rubricas da despesa foram evoluindo ao longo dos últimos 20 anos em Portugal. Especialmente interessantes são os movimentos do investimento público e dos juros da dívida, com flutuações significativas neste período.

ECONOMIA AJUDOU AS CONTAS

Uma fatia importante da descida do défice veio do crescimento da economia, que impulsionou as receitas e diluiu as despesas. António Costa beneficiou inicialmente de uma conjuntura externa favorável, que se foi obviamente degradando com a pandemia, guerra na Europa, inflação e subida de juros. O turismo permitiu aguentar a atividade.

A avaliação dos méritos deste crescimento recente tem sido amplamente debatida, com o Governo a notar que ele tem ficado acima da média comunitária em quase todos os anos, e a oposição a sublinhar que ele fica aquém de outros países de dimensão semelhante à portuguesa que foram ultrapassando Portugal nos últimos oito anos.

No entanto, este período deixa clara a diferença entre fazer consolidação num período de recessão ou de crescimento económico. E de como a segunda é muito menos dolorosa do que a primeira.

Esse período de crescimento deu continuidade à tendência de alívio da taxa de desemprego, que se tinha iniciado em 2013. Ele terá atingido o seu “chão” em 2019, na casa dos 6%, flutuando daí para a frente à volta desse valor.

Um desenvolvimento interessante no mercado de trabalho português é que a população empregada cresceu a um ritmo mais impressionante do que a descida do desemprego (via expansão da população ativa). Entre 2015 e 2023, houve um reforço de 700 mil pessoas empregadas. Esse aumento foi um dos responsáveis pelo crescimento das contribuições sociais.

O principal desafio macroeconómico recente que António Costa enfrentou foi a subida rápida dos preços. Depois de vários anos de inflação contida – bem abaixo do valor de referência do BCE – ela começou a disparar no final de 2021, chegando a ultrapassar os 10% em outubro do ano passado. O valor mais alto desde 1994. Ela já caiu bastante este ano e o Governo prevê que fique abaixo de 3% na média de 2024.

Tem sido o principal fator de pressão sobre o poder de compra das famílias. Embora, como se vê em baixo, os salários tenham continuado a aumentar, só recentemente esse ritmo superou o dos preços. Contudo, para as contas públicas, a explosão dos preços deu uma importante ajuda de curto prazo às contas públicas, engordando a receita de impostos e diluindo a dívida.

O legado de António Costa no campo dos salários mistura melhorias e desilusão. Por um lado, os seus governos aprovaram subidas significativas do salário mínimo. Ele aumentou 50% entre 2015 e 2023 (62% se já contarmos com o reforço aprovado para 2024). Por outro lado, o salário mediano tem avançado a um ritmo muito mais lento, só dando um salto maior com a pressão da inflação e, ainda assim, permanecendo em valores brutos muito baixos.