No ano passado, a economia recuou 7,6% e o desemprego subiu para perto de 7%. São números muito maus. A pandemia e as medidas usadas para a combater asseguraram que 2020 ficaria para a História como um dos piores anos para a economia nacional. No entanto, os dados que agora conhecemos mostram que o impacto não foi tão violento como se pensava. Ambos os indicadores ficaram acima de todas as previsões.

Começando pela economia, uma quebra de 7,6% mostra um impacto fortíssimo do coronavírus e das medidas de contenção. Por comparação, basta lembrarmos que, nos anos duríssimos dos programas de ajustamento da troika, as contrações do PIB nunca superaram os 4%. Aliás, dados do FMI que recuam até 1866 mostram que esta foi a segunda maior recessão em 150 anos, apenas superada por 1928 (-9,7%), ano em que Salazar voltou a assumir a pasta das Finanças, e empatada com 1936, ano do início da Guerra Civil Espanhola.

Ainda assim, este resultado é melhor do que todas as previsões económicas feitas por instituições nacionais e internacionais. As estimativas tinham um intervalo entre -8,1% e -10%, com a mais otimista a pertencer ao Banco de Portugal e a mais pessimista ao Fundo Monetário Internacional (FMI).

Nos últimos meses tínhamos vindo a observar uma tendência transversal a todas as previsões: menos pessimistas em relação a 2020 e mais cautelosas para 2021. Mas este resultado supera mesmo as perspetivas mais promissoras, em grande porque o último trimestre conseguiu crescer ligeiramente face aos três meses anteriores, depois de o verão já ter trazido uma recuperação forte da atividade.

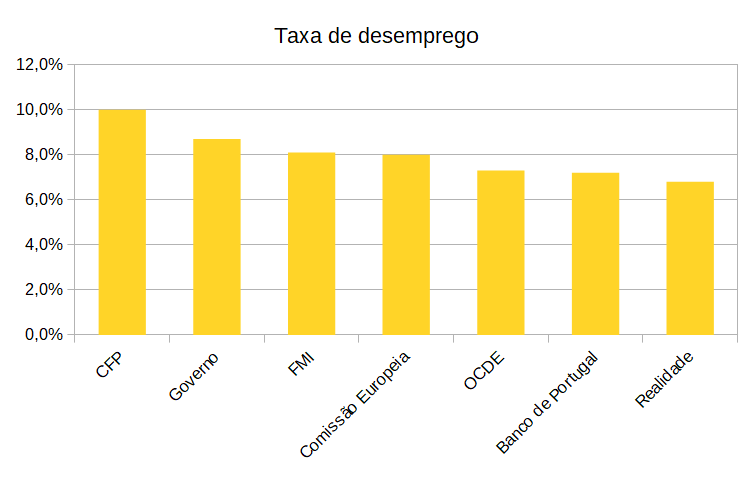

As previsões para a contração da economia e a realidade:

Os dados do emprego mostram o mesmo padrão: uma evolução negativa, mas menos dramática do que se antecipava. A taxa de desemprego anual de 2020 ficou em 6,8%, “apenas” 0,3 pontos acima do valor médio de 2019. Um resultado que fica abaixo de todas as previsões, que apontavam para um intervalo entre 7,2% e 10%.

Contudo, a taxa de desemprego pode ser um indicador enganador, porque muitas pessoas deixaram de estar empregadas e passaram diretamente para a inatividade (por exemplo, desempregados que não procuram trabalho). Se eles entrassem para as contas, o desemprego seria mais elevado, possivelmente acima dos 8%.

O INE procura contornar estas limitações, passando a publicar a taxa de subutilização do trabalho, que conta com esses “desencorajados”, mas também com os subempregados. Esse indicador saltou de 12,7% em 2019 para 13,9% em 2020.

Mas podemos sempre olhar para os dados do emprego – por serem mais representativos do que se passa no mercado de trabalho -, onde verificamos que a população empregada também caiu menos do que se esperava. A contração de 2% compara com previsões entre os -2,3% e os -4,4%.

Que motivos podem explicar estes resultados? Os economistas reconhecem que é complicado encontrar uma resposta satisfatória nesta altura. Ainda só temos a estimativa rápida do INE, o que significa que é informação limitada. Sabemos que as exportações foram especialmente penalizadas pelo colapso do turismo e, na vertente interna, que o consumo recuou mais do que o investimento. Mas o que justifica o comportamento da economia?

João Borges de Assunção, coordenador do Católica Lisbon Forecasting Lab (NECEP), aponta para duas iniciativas colocadas no terreno pelo Governo: lay-off simplificado e moratórias. “A minha melhor interpretação prende-se com a eficácia de dois tipos de medidas. Em primeiro lugar as medidas de apoio ao emprego, em particular as relativas ao lay-off simplificado e apoios relacionados. Em segundo lugar as medidas associadas a moratórias e concessão de crédito às empresas”, explica à EXAME.

O primeiro conjunto de apoios permitiu conservar o emprego, enquanto o segundo manteve muitas empresas à tona.

O BPI Research também acha que as medidas foram decisivas, mas sublinha outros dois fatores. Por um lado, “o facto das restrições terem sido mais ligeiras do que no segundo trimestre de 2020”. Por outro, “a adaptação dos agentes económicos ao novo ambiente”. Leia-se, as empresas ajustaram as suas operações a um mundo sem venda presencial e os consumidores habituaram-se a comprar sem ir à loja.

Muitos economistas receavam que o PIB tivesse voltado a cair no último trimestre do ano, refletindo a reintrodução de medidas de limitação de circulação. Mas, tal como Espanha e Alemanha, ele teve um ligeiro crescimento em cadeia. “O que aconteceu é que o carry-over vindo do 3.º trimestre (ou seja, o registo de setembro estava acima da média do 3.º trimestre) e o crescimento de outubro mais do que terão compensado os fracos meses de novembro e dezembro”, explica Rui Bernardes Serra, economista-chefe do Montepio.

Isso deveu-se, segundo o responsável do banco, à “adaptação ao atual contexto pandémico, nomeadamente, com o incremento do comercio on-line, take-away e delivery, compensando, pelo menos parcialmente, as restrições que foram realizadas ao comércio tradicional e à restauração”. O resultado foi uma quebra menos expressiva do PIB, embora superior à média da zona euro (-7.6% vs. -6.8%), devido à nossa exposição ao turismo.

Do lado do emprego, Bernardes Serra atribui a maior resiliência do mercado de trabalho tanto a “razões objetivas, como os programas públicos de proteção do emprego, nomeadamente o lay-off (os trabalhadores continuam a ser contabilizados como empregado)”, como à forma “como é contabilizado o PIB e o emprego”. Enquanto que, no primeiro caso, qualquer paragem significa perda de produção. No segundo, se não houver despedimentos, basta que se trabalhem algumas horas para que se considere que não houve variação do emprego.

O economista sugere que olhemos para o indicador de horas trabalhadas, que recuou 6,6% no quarto trimestre de 2020, em comparação com o mesmo período de 2019. Mais ou menos em linha com a quebra homóloga do PIB nesse trimestre.

O “V” ainda é possível?

O que é que estes resultados nos podem dizer sobre o futuro de curto prazo da economia portuguesa? Obviamente, só existem hipóteses, mas os números parecem indiciar que a economia é mais resistente do que se pensava.

O BPI escrevia há dias que a contração do PIB abaixo do que se esperava evidenciava “a resiliência da economia quando aliviadas as restrições à mobilidade, abrindo espaço à recuperação pujante da atividade após confinamento atualmente em vigor”.

João Borges de Assunção tem as mesmas suspeitas. “O ressalto da economia no terceiro trimestre do ano também foi inesperadamente forte o que sugere a possibilidade da ocorrência de uma recuperação em “V” quando houver um desconfinamento geral da economia”, refere.

Contudo, Paula Carvalho, economista-chefe do BPI, alerta que parte destes indicadores podem ser ilusórios. “Os números do mercado de trabalho em 2020 acabam por não refletir a realidade completa”, diz à VISÃO. “O mercado demonstrou mais resiliência devido ao critério de contabilização e a todos os apoios concedidos, mas é como se se encontrasse em suspenso pois a sua evolução vai depender da capacidade de reativação da economia quando esses apoios terminarem.”

A saúde da economia portuguesa irá depender muito de a capacidade produtiva do país sair desta crise o mais intacta possível. Isso significa que se deverá impedir ao máximo: a falência de empresas produtivas; a ida para o desemprego de trabalhadores que podem ter dificuldades em regressar ao mercado; e a queda de famílias em situação de pobreza. Para que isso seja possível, será decisivo que o Governo continue a suportar empresas e agregados familiares com medidas de apoio.

Texto atualizado dia 11/02, com declarações adicionais.