O que marcou 2011 e qual o acontecimento maior de 2014? Se esta questão for colocada a um português, a resposta até é fácil. Basta apenas puxar pela memória: 2011 foi o ano da entrada da troika em Portugal e do começo do período de ajustamento, que vigorou precisamente até maio de 2014, altura em que o Plano de Assistência Económica e Financeira ao país foi dado por terminado. Nesse primeiro ano do ajustamento, a economia nacional contraiu 1,83%. No final do ano da saída da troika, o produto interno bruto (PIB) voltou ao crescimento (0,9%), depois de ter passado por anos de maior sufoco — sobretudo em 2012, quando o PIB encolheu 4%. Neste intervalo, a taxa de desemprego atingiu o seu recorde máximo (17,8%) em maio de 2013, fixando-se em 14,3% no momento em que o Plano de Assistência se extinguiu.

Entre 2011 e 2014, mais de metade das empresas portuguesas (51%) contraíram, quer em termos de volume de negócios quer no que diz respeito ao número de empregados. E, enquanto a economia portuguesa agonizava numa primeira fase e, mais tarde, recuperava lentamente, um pequeno grupo de empresas florescia. A grande velocidade.

Neste período, a economia portuguesa registou a presença de 956 empresas de crescimento elevado (ECE), companhias com, no mínimo, 10 trabalhadores e que registam um crescimento orgânico médio anual dos empregados superior a 20% durante três anos consecutivos. São consideradas uma “minoria vital”, dada a sua importância para a economia: entre 2011 e 2014, só estas ECE, que representam apenas 0,3% do tecido empresarial português, foram responsáveis pela criação de 70.873 novos empregos, ou seja, 10,5% do emprego criado no período. O seu papel na manutenção dos postos de trabalho é fulcral — sobretudo quando apenas em 2014 a criação de emprego passou a ser superior à sua destruição.

Esta é a sexta edição do estudo anual dedicado às ECE, elaborado pela Informa D&B, empresa especializada em informação empresarial, e que tem sido publicado, desde 2011, pela EXAME. Nesse primeiro ano, quando foi analisado o período de 2006 a 2009, o peso destas organizações na economia era superior: foram registadas 1353 ECE (0,46% do tecido empresarial), que criaram 82.647 novos postos de trabalho — nunca foram tantas. Apesar disso, comparando o primeiro e o último período da análise, cada ECE, de 2011 a 2014, criou, em média, 74 novos empregos, mais 13 do que uma ECE no período de 2006 a 2009.

O ponto mais baixo das ECE foi observado no período de 2009 a 2012: eram apenas 847 e criaram pouco mais de 51 mil empregos. Desde então, o emprego criado pelas ECE cresceu 38%.

Nas ECE, o crescimento do número de empregados tem uma relação direta com o aumento do volume de negócios: as 956 empresas identificadas em 2011-2014, além de terem registado um aumento de 164% no número de empregados ao longo deste período, aumentaram também a sua faturação em 46%.

Apesar desta tendência de crescimento das ECE, um outro subgrupo, igualmente poderoso para a criação de trabalho, observou uma redução. São as chamadas empresas ‘gazelas’, ECE que têm, no máximo, cinco anos de idade no final do período em análise: foram identificadas apenas 136 no período de 2011-2014 (eram 159 em 2010–2013), respondendo por 14% do universo total de ECE. Se é certo que o número de ‘gazelas’ tem vindo sistematicamente a diminuir (menos 43% desde 2006-2009), a verdade é que a sua importância não é de somenos. Estas pouco mais de 13 dezenas de companhias criaram praticamente nove mil postos de trabalho no período em estudo, observando um crescimento de 247% no número de empregados e um aumento de 150% no volume de negócios. Em média, uma empresa ‘gazela’ tem 24 empregados e receitas no valor de 2,3 milhões de euros.

Empresas que surfam oportunidades

Metade destas ‘gazelas’ (51%) são exportadoras (eram 45% no período anterior), o que demonstra que estas empresas jovens nascem, desde logo, com vocação exportadora, viradas para o exterior. Acompanham a tendência do universo das ECE, assim como a tendência do tecido empresarial nos últimos anos: 57% das ECE vendem para fora (mais 18 pontos percentuais do que as ECE de 2006-2009) e praticamente 60% do seu volume de negócios são feitos no mercado externo.

Como lembra Teresa Cardoso de Menezes, diretora-geral da Informa D&B, as ECE mimetizam e repercutem o tecido empresarial. “Mantêm uma quota estável em relação à totalidade do tecido e, quando a conjuntura é mais favorável e o tecido empresarial aumenta, o número de ECE também acompanha esse crescimento.”

Estas empresas que entram num estado de alto crescimento, independentemente das condições macroeconómicas, serão sempre, todavia, um pequeno reduto da economia — se bem que noutros países, como o Reino Unido, o seu peso no universo empresarial seja superior a 2%. O economista Daniel Bessa, que esteve até ao início do ano como diretor-geral da COTEC — Associação Empresarial para a Inovação e conhece bem a realidade empresarial portuguesa, assume que, “infelizmente”, ao longo da sua vida profissional, não se encontrou com muitas. Em comum, naquelas com que se deparou, encontrou o mesmo: “Uma boa oportunidade, aproveitada por uma estratégia bem delineada e bem executada.”

“Não creio que o facto de termos atravessado um período de assistência financeira, caracterizado por grandes restrições, sobretudo ao nível das finanças públicas, tenha limitado em muito o desempenho deste tipo de empresas. Admito mesmo que, em alguns casos, o tenha potenciado — como no caso das empresas de fornecimento de trabalho temporário ou das empresas de prestação de serviços em outsourcing, que satisfazem as necessidades de flexibilidade e de redução de custos fixos das empresas suas clientes. Tanto quanto julgo saber, as ECE são em número (percentualmente) mais elevado nos Estados Unidos do que na Europa continental. Julgo que tem muito a ver com fatores culturais e com práticas de gestão, acreditando que os Estados e os governos podem ajudar se criarem um ambiente fiscal favorável a estas empresas. Por exemplo, isentar de IRC uma empresa de crescimento elevado, enquanto essa mantiver tal qualidade”, sublinha.

O crescimento elevado é apenas uma etapa na vida de uma empresa. E depende da combinação virtuosa entre crescimento e rentabilidade, o que lhe permite evoluir muito rapidamente para um estado de escala eficiente. A libertação de recursos próprios origina um ciclo de crescimento rápido, alimentado a partir do reinvestimento em atividades de inovação no modelo de negócio, que promove e adequa a oferta a mercados internacionais fortemente concorrenciais e gera crescimento.

A verdade é que não há muitos segredos para ganhar velocidade. De acordo com estudos internacionais sobre este tema, as ECE distinguem-se pela sua capacidade comercial muito forte e pela sua estrutura de custos controlada e eficaz. Além disso, alimentam o crescimento com capitais próprios, reforçando a sua saúde financeira e mitigando os riscos.

De acordo com o estudo da Informa D&B, empresa que analisa o risco das empresas em Portugal (probabilidade de uma empresa encerrar a atividade nos próximos 12 meses), a etapa de crescimento elevado não aumenta a percentagem de ECE com risco “elevado”, aliás, verifica-se mesmo uma ligeira redução do risco no início e no fim do elevado crescimento. Em 2011, 24,9% das ECE apresentavam risco elevado; eram 19,6% já em 2014. A maioria das ECE (41,5%) inseria-se, nesse ano, na categoria de risco “reduzido”, seguindo-se o grau “moderado” (31,5%).

Mudanças no universo de ECE

As empresas de crescimento elevado estão em todos os sectores, regiões e antiguidade de negócio, acompanhando igualmente as alterações do tecido empresarial equivalente e comparável às ECE — o universo de empresas com mais de 10 trabalhadores. Distinguem-se das suas congéneres pela velocidade que conseguem imprimir ao seu crescimento.

À sexta edição deste estudo já é possível analisar um período relativamente alargado e, dessa forma, relevar nuances e transformações no perfil destas empresas. Mas há coisas que, apesar de tudo, não mudam: a quase totalidade das ECE é de pequena dimensão (aproximadamente 85%) em todos os períodos analisados. Depois de passarem pela etapa de alto crescimento, um quarto das ECE mudam de escalão de dimensão. Por exemplo, 30% das ECE de pequena dimensão em 2011 passam a média dimensão em 2014.

Contudo, nota-se aqui a primeira alteração no perfil: as ECE de grande dimensão (6% do total em 2014) passaram a liderar na criação de emprego (representando 56% do novo emprego). Na primeira edição do estudo, as ECE de grande dimensão no período de 2006 a 2009 respondiam apenas por 30% dos novos empregos criados. “O aumento da importância da criação de emprego por parte das ECE de grande dimensão é um fenómeno relativamente novo e deve-se sobretudo ao sector dos serviços, especificamente a atividades relacionadas com recursos humanos, como trabalho temporário e prestação de serviços em outsourcing, como limpeza e segurança”, explica Teresa Cardoso de Menezes, apontando para a mesma constatação já anteriormente ressalvada por Daniel Bessa: as empresas de prestação de serviços em regime de outsourcing estão a aumentar no universo das ECE.

Comparando a lista das Melhores 100 ECE entre 2011 e 2014 e o ranking do período de 2006 a 2009, constatam-se diferenças abruptas: grandes empresas dos sectores em regime de externalização (trabalho temporário e outsourcing) dominam os lugares cimeiros da criação de trabalho e respondem já por 25% do total de emprego criado pelas ECE nos anos agora analisados.

Os anos de ajustamento exigiram às companhias estruturas mais enxutas e flexíveis, impulsionando o aparecimento e crescimento destas empresas — sendo esta uma tendência visível não apenas no ranking das ECE, mas também, por exemplo, na lista das 500 Maiores Empresas, também anualmente publicada pela EXAME. Aliás, de acordo com a análise da Informa D&B, no tecido empresarial nacional entre 2011 e 2014, enquanto 51% das organizações contraíram, 22% entraram num período de chamada “produtividade”: cresceram o seu volume de negócios, mas reduziram o número de empregados. Estas organizações duplicaram em produtividade face ao período anterior, 2010-2013. Muitas delas terão recorrido a prestadores de serviços cada vez mais especializados, pois não são apenas os lugares pouco qualificados que são ocupados por trabalhadores temporários ou em outsourcing. Há empresas de recursos humanos especializadas em fornecer profissionais altamente qualificados, como engenheiros e médicos.

Afonso Carvalho está à frente do Grupo Kelly Services Portugal, que detém a empresa Kelly Services – Gestão de Processos, especializada em recrutamento, seleção e outsourcing, e que se encontra na 8.ª posição do ranking das ECE 2011-2014. Neste período registou um crescimento médio anual de 76% do número de empregados, enquanto o aumento médio anual do volume de negócios foi de 52%. O gestor, que é também o presidente da APESPE — Associação Portuguesa das Empresas do Sector Privado de Emprego, que representa o sector do trabalho temporário e outsourcing, considera que a incerteza económica e financeira que marcou os últimos anos “foi um dos principais drivers do crescimento sustentado a que temos assistido na utilização deste tipo de serviços”. Portugal, considera, “está numa rota ascendente na utilização deste tipo de serviços, pelo que considero que ainda estamos numa fase de maturação e de aprendizagem, mas sem dúvida que temos empresas de vários sectores de atividade que entregam valor, inovação e mais-valias financeiras incalculáveis aos seus clientes. É um processo estrutural, evolutivo e que abana alguns pressupostos ou conceitos laborais mais conservadores, mas eu diria que os mercados, as empresas e os negócios estão muito pouco conservadores, pelo que a opção pelo outsourcing é perfeitamente natural e lógica”, refere.

Daniel Bessa considera que o reforço do peso das ECE desta natureza “não é bom nem mau. É o que é, na certeza de que a procura de flexibilidade e a redução dos custos fixos são uma característica das economias dos nossos dias, não apenas da portuguesa, assolada pela crise económica”.

Indústrias e Norte lideram

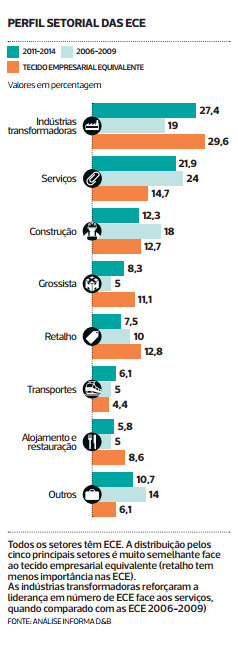

As ECE estão sobretudo nas indústrias transformadoras (27,4%), sector que reforçou a liderança em número de ECE face aos serviços (21,9%), quando comparado com a primeira edição do estudo. Nessa altura, 24% das ECE estavam nos serviços e 19% na indústria. Contudo, são os serviços que criam mais postos de trabalho (46,4% do novo emprego entre 2011 e 2014), com as indústrias transformadoras a responderem por 21,3% dos novos postos. Só estes dois sectores concentram 68% do emprego criado.

Analisando em termos de peso de ECE em cada sector, são as telecomunicações que mais se destacam: 9,3% das empresas desta área apresentam crescimento elevado. Segue-se a agricultura e pescas (5,5%), os serviços (4,4%) e os transportes (4,1%). No extremo oposto encontram-se o retalho (1,5%) e as indústrias extrativas (1,7%).

Da mesma forma, todas as regiões têm ECE, sendo que a sua distribuição é também muito semelhante ao tecido empresarial equivalente. O Norte tem-nas em maior número (39,5%), mas é a região de Lisboa, onde se concentram a maioria das ECE do sector dos serviços, que mais cria emprego (51% do total criado no período). São as regiões do Algarve (3,4%) e de Lisboa (3,3%) as com maior percentagem de ECE nas suas economias regionais

Carla Pereira gerente da GIS Segurança Privada

Rui Duarte Silva

As mais velozes

É a melhor do ranking das 100 ECE (empresas de crescimento elevado). A GIS – Segurança Privada, empresa de serviços de vigilância, de Vila Nova de Gaia, registou entre 2011 e 2014 um crescimento médio anualizado (CAGR) de empregados de 163%, passando de 33 para 584. No mesmo período, o CAGR do volume de negócios foi de 23%, terminando 2014 com uma faturação de dois milhões de euros. Carla Pereira, gerente, adquiriu a empresa em 2014. A sua prioridade foi expandir o mercado e diversificar a carteira de clientes, de onde se destacam, “como principais, uma cadeia de supermercados e uma empresa na área das energias renováveis”. Atuando em todo o país, encontramos seguranças da GIS em bancos, hotéis, escolas privadas, jogos de futebol, teatros ou parques de estacionamento.

Segundo a empresária, “há uma maior procura de serviços de segurança”. O custo e a dificuldade para as empresas terem os seus próprios profissionais de segurança impulsiona a atividade deste tipo de prestadores de serviços. “Sabemos que não é possível às forças de segurança pública estar presente em todos os sectores onde existe insegurança, e é aí que entramos nós”, sublinha. A capacidade de adaptação às exigências dos clientes, o profissionalismo dos trabalhadores e a capacidade de competir em termos de preço são as principais razões que a responsável aponta para o aumento do seu corpo profissional – que se molda facilmente à procura do mercado. De acordo com o ranking elaborado pela Informa D&B, a melhor ‘gazela’ (ECE com menos de cinco anos) é também uma empresa de prestação de serviços em outsourcing, mas desta vez para o sector hoteleiro, no Algarve. A Verão Garantido – Hotelaria e Turismo registou uma variação positiva de 141 trabalhadores neste período.

Nuno Carvalho

A Padaria Portuguesa é a segunda melhor ‘gazela’ deste ranking (11.ª posição) e soube acelerar um modelo de negócio tradicional. A cadeia de padarias que se tem espraiado por Lisboa e arredores registou um CAGR de trabalhadores de 72% entre 2011 e 2014. No final desse ano, apresentava 480 empregados. Hoje, com 46 lojas, já chega a mil. Nuno Carvalho, responsável pela gestão do negócio (a estrutura acionista é familiar), explica que o motor do crescimento tem sido a qualidade da gestão. “Formei-me numa das melhores empresas do mercado – o Grupo Jerónimo Martins. Os 10 anos que aí trabalhei foram determinantes no desenvolvimento do negócio d’A Padaria Portuguesa: aprendi a ter foco no consumidor, princípios de rentabilidade bem alinhados, a gerir equipas na operação do dia a dia, onde são difíceis de motivar, e a gerir a complexidade logística de uma operação de retalho.”

Por outro lado, a empresa foi criada “através de um investimento com capitais próprios da estrutura acionista. Ao fim da quinta loja aberta, começámos a gerar cash flow operacional positivo, e desde então a expansão do negócio tem sido realizada através das receitas geradas pelas lojas”. Até 2019, o objetivo é chegar às 70 lojas na Grande Lisboa, sendo a “internacionalização um cenário possível”.

DR

Foi precisamente o caminho internacional que deu o elevado crescimento à rede de lojas de acessórios Parfois. A Barata & Ramilo, a empresa mãe, só faz 20% do negócio em Portugal, o segundo mercado mais importante de entre 54 países. Espanha lidera. Em Portugal trabalham cerca de mil pessoas (um CAGR de 81% no período). Sérgio Marques, presidente executivo, diz que “as práticas de gestão são importantes, mas o fundamental é a qualidade da oferta para as clientes. A chave para um retalhista de moda ter sucesso está relacionada com os produtos que oferece, o conceito de loja e o domínio da cadeia de valor. As práticas de gestão obrigam à inovação nestes fatores e a elevados níveis de execução”. Em 2015, a empresa investiu mais de 13 milhões de euros (8% das receitas, quase tudo autofinanciado, e algum crédito bancário), “um rácio superior ao registado nesse ano por empresas como a Inditex ou a H&M”.

José Neves

Egídio Santos

No ranking das ECE encontramos também a operação portuguesa da Farfetch, plataforma online de moda lançada pelo português José Neves e sediada em Londres. É, até agora, o único ‘unicórnio’ (start-ups com uma avaliação acima de mil milhões de dólares) de origem portuguesa. A filial lusa passou de 62 trabalhadores em 2011 para 208 em 2014, ano em que registou receitas de 9,7 milhões de euros. O negócio global da Farfetch vendeu 500 milhões de dólares em 2015, contando com mais de mil colaboradores. O financiamento, segundo José Neves, é “um misto de financiamento interno, que resulta das margens operacionais, e da entrada de investidores de grande prestígio, como a Conde Nast, a Index e a Advent, que trazem não só capital mas também um know how incrível, sendo investidores nas maiores empresas tecnológicas do mundo, como o Facebook e o Alibaba. Trazem oportunidades de networking e são referências quando queremos contratar quadros de excelência”

Metodologia do ranking 100 Melhores ECE

1 IDENTIFICAÇÃO DAS ECE E ‘GAZELAS’ CANDIDATAS: Estas empresas são selecionadas de acordo com os critérios internacionais (OCDE) para efeitos estatísticos e de comparação com outros países.

2 ELEIÇÃO DAS ECE PARA O RANKING DAS MELHORES 100: São selecionadas aquelas que apresentem um crescimento médio anualizado de empregados e de volume de negócios, entre 2011 e 2014, superior a 20%.

3 DEPURAÇÃO: São excluídas as empresas que verifiquem pelo menos um dos seguintes critérios: empresas do sector público; sucursais em Portugal e off-shores; resultados líquidos negativos em 2014 (final do período); indicador de risco Informa D&B elevado (à data da elaboração do ranking, a 14 de junho de 2016); ações e/ou processos de insolvência (até à data de elaboração do ranking); dívidas à Segurança Social e/ ou à Direção-Geral das Contribuições e Impostos; volume de negócios em 2011 inferior a 500 mil euros; decréscimo da faturação no período de 2011 a 2014.

4 SELEÇÃO DAS 100 ECE: Da lista resultante são selecionadas as 100 primeiras ECE após a ordenação por taxa decrescente de crescimento médio anualizado de emprego entre 2011 e 2014.

Este artigo é parte integrante da edição de julho de 2016 da Revista EXAME