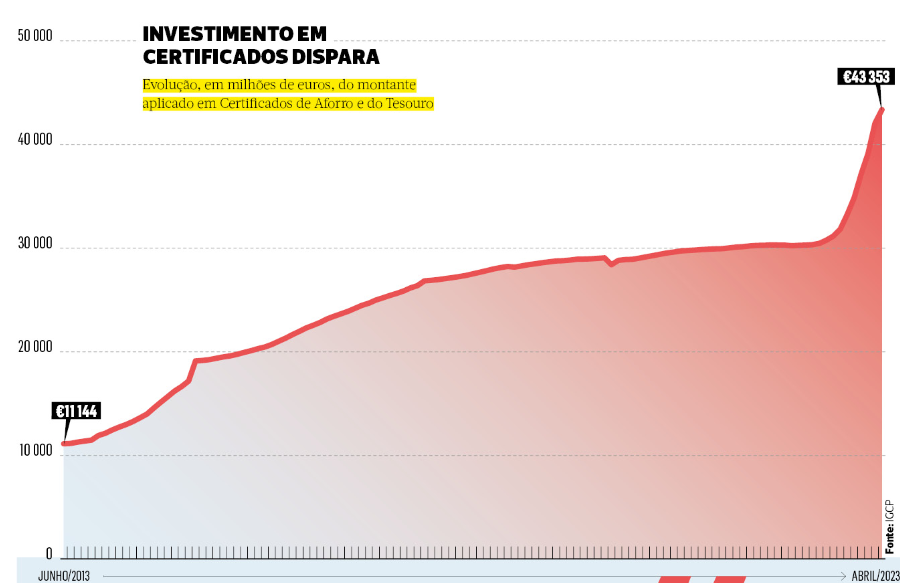

Após a avalanche de dinheiro destinada aos Certificados de Aforro dos últimos meses, o Governo decidiu erguer algumas barreiras para tentar moderar o fluxo de subscrições deste instrumento de financiamento do Tesouro. A relutância da banca em acompanhar a subida das taxas Euribor tornou o velhinho produto de poupança do Estado bastante atrativo. Antes de as Finanças terem decidido acabar com as novas subscrições da Série E, os Certificados de Aforro (CA) ofereciam uma taxa de juro ilíquida de 3,5%, mais do triplo que a remuneração média de 1,03% dos depósitos bancários, observada em abril. Após as alterações decididas por Fernando Medina, estes produtos começaram a pagar 2,5%. Este corte na remuneração levantou polémica, com acusações de que o Governo cedeu à banca e desincentivou a poupança. Mas deve o Estado privilegiar as famílias no seu financiamento? E até que ponto é que demasiado investimento pode ser um encargo para os cofres públicos e um peso na gestão da dívida pública?

Começando pela grande corrida. Se esteve nos últimos meses num posto dos CTT, é bastante provável que tenha visto aforradores a pedir informações ou a subscrever estes produtos. O grande diferencial entre os juros dos CA e dos depósitos tornou os certificados mais populares do que nunca. Desde junho de 2022 – altura em que a subida das Euribor começou a ser mais notória – até final de abril deste ano, a avalanche de dinheiro a entrar nestes instrumentos bateu todos os recordes. O valor aplicado em CA aumentou €17 381 milhões para €30 324 milhões, refletindo as novas subscrições, mas também o efeito de capitalização dos juros deste produto. Já o outro produto de poupança do Estado – os Certificados do Tesouro (CT) – perderam atratividade, com saídas líquidas de €4 371 milhões. O total aplicado neste produto é de €13 029 milhões.