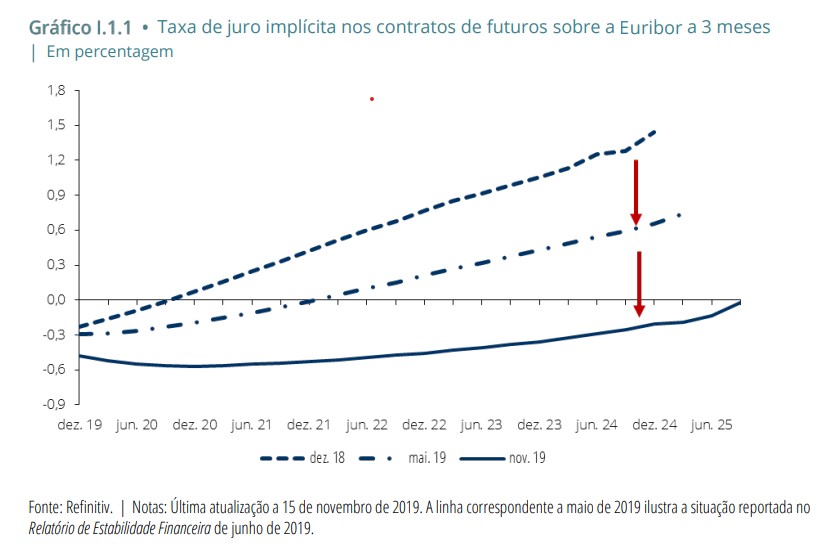

A era dos juros negativos vai ser mais longa do que se esperava. O mercado não espera que as Euribor regressem para valores acima de 0% até, pelo menos, 2025. Essa convicção foi reforçada depois de o Banco Central Europeu ter cortado a taxa de depósito em setembro e de ter dito que os juros iriam ficar nos atuais mínimos, ou ainda mais baixos, por tempo indeterminado. Este cenário é uma grande ajuda para famílias e empresas que estejam endividadas, pois diminui o custo para pagar empréstimos. Mas tem um reverso da medalha: incentiva a tomada de riscos excessivos por parte de bancos, investidores e consumidores.

Quanto maior o exagero, maior poderá ser depois o choque com a realidade. “Os custos dessa correção serão tanto maiores quanto maiores os desequilíbrios acumulados no passado e quanto mais abrupto for o caráter dessa correção”, avisou o Banco de Portugal esta quarta-feira no Relatório de Estabilidade Financeira. Em Portugal, o risco aparenta estar a crescer no setor imobiliário, no crédito ao consumo e no apetite dos bancos por dívida pública.

A recomendação da instituição liderada pro Carlos Costa é que “ face ao contexto de incerteza acrescida sobre a evolução da atividade económica e de sobrevalorização de um conjunto alargado de ativos financeiros e reais, incluindo o imobiliário residencial, os agentes económicos residentes devem continuar a promover o ajustamento da sua posição financeira, nomeadamente reduzindo o seu endividamento, de forma a aumentar a sua resiliência a choques futuros”. Na banca, o supervisor pede “políticas cautelosas”, “controlo do risco” e cuidado na distribuição de dividendos.

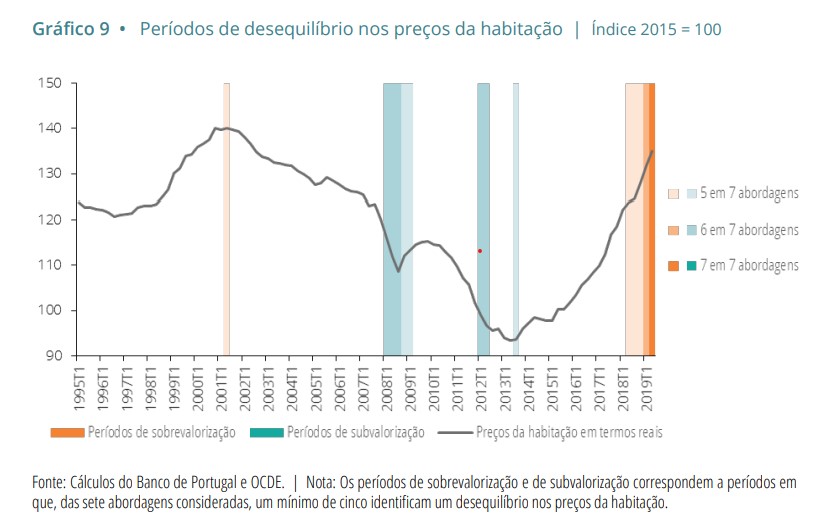

Sobrevalorização no preço das casas

No Relatório de Estabilidade Financeira o Banco de Portugal repete mais de 30 vezes a palavra “sobrevalorização”. O supervisor tentou medir de formas diferentes quão longe foram os preços das casas. Fez cálculos baseados em indicadores estatísticos, em modelos de valorização de ativos e determinantes macroeconómicos. O resultado é sempre o mesmo, independentemente da metodologia: existe uma “sobrevalorização” no preço das casas em Portugal.

“Conclui-se que os preços no mercado imobiliário residencial apresentam evidência de sobrevalorização desde o início de 2018, em termos agregados”, diz o Banco de Portugal. Apesar de a análise incidir sobre dados agregados, os economistas da instituição realçam que a sobrevalorização deverá ser mais elevada nas regiões de Lisboa e do Porto. As explicações para a subida dos preços são “a elevada procura de não residentes, o dinamismo do turismo, os elevados níveis de confiança dos consumidores, mas também o ambiente prolongado de baixas taxas de juro e elevada liquidez, o qual reforça comportamentos de procura por rendibilidade por parte dos agentes económicos”. A (baixa) poupança dos portugueses tem sido direcionada sobretudo para ativos imobiliários ou para depósitos, indicou o Banco de Portugal.

Apesar de os bancos estarem a abrir mais a torneira de crédito, o supervisor não vê a concessão de empréstimos à habitação como o principal motor para a sobrevalorização dos preços das casas. Até porque, realça, a maior parte das transações tem sido feita sem recurso a crédito. “Num contexto de desaceleração das transações e dos novos empréstimos à habitação, a percentagem das transações financiada com recurso a crédito bancário interno manteve-se estável em torno de 40%, o que compara com cerca de 65% no período antes da crise da dívida soberana”.

Mais risco no crédito ao consumo

Apesar de o Banco de Portugal ilibar o crédito à habitação como o motor da valorização dos preços das casas, o supervisor deixa avisos sobre o que está a acontecer nos empréstimos pessoais e para a compra de carro. Os limites na concessão de crédito recomendados pelo supervisor aparentam ter prevenido excessos no empréstimo para compra de casa. Mas a era de juros negativos pressiona os bancos a encontrarem soluções com algum retorno para preservarem a margem financeira (a diferença dos juros que cobram nos empréstimos e os que pagam nos depósitos). Uma das apostas tem passado pelo reforço do crédito ao consumo que lhes rendem juros elevados. Neste segmento as taxas são superiores a 7%, o que compara com os cerca de 1% nos empréstimos à habitação.

“No segmento do crédito ao consumo dois factos devem ser destacados”,aponta o supervisor. “Por um lado, o stock tem mantido uma taxa de variação anual elevada (próxima de 10%). Por outro lado, os novos créditos ao consumo, com destaque para o crédito pessoal, interromperam a trajetória de abrandamento observado desde meados de 2018”. Para juntar ainda mais risco, os prazos dos empréstimos pessoais e para a compra de automóvel são cada vez mais longos. O Banco de Portugal garante que “continuará a acompanhar os desenvolvimentos no mercado de crédito, avaliando, como fator potenciador de vulnerabilidade, nomeadamente no crédito ao consumo, o aumento continuado das maturidades no crédito automóvel e crédito pessoal”.

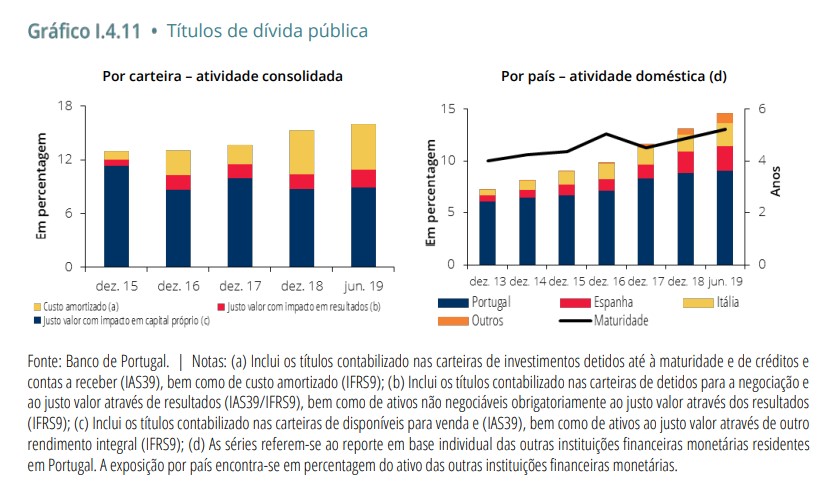

O regresso dos bancos à dívida pública

Além do crédito ao consumo, outra das apostas dos bancos nacionais (e também europeus) é a compra de dívida pública. “Num contexto de elevada liquidez no setor bancário e de prolongamento do ambiente de taxas de juro muito baixas, observou-se, no primeiro semestre de 2019, um aumento da carteira de títulos de dívida pública, que passou a representar 16% do total do ativo”, indica o Banco de Portugal. O apetite maior é por obrigações do Estado português, indica o supervisor.

Para tentar ir buscar algum retorno, num cenário de juros negativos ou muito baixos no mercado de dívida, os bancos têm comprado títulos com prazos mais alargados. Esse fator traz ainda “uma maior sensibilidade a riscos de mercado”, avisa o Banco de Portugal. A maior parte da dívida pública detida pelos bancos está avaliada ao justo valor, com impacto no capital. Quer isso dizer que quando aacalmia nos mercados de dívida desaparecer, esses títulos irão desvalorizar, causando estragos nos rácios de capital do setor.

Assim, o Banco de Portugal realça que “é fundamental que os bancos detenham buffers de capital adequados à eventual materialização deste risco, que pode ainda ser mitigado através da adoção de medidas de cobertura”. O risco que os bancos estão a incorrer no mercado de dívida pública será colocado à prova no próximo ano, quando a Autoridade Bancária Europeia fizer novos testes de stress às instituições financeiras europeias.