O rendimento dos depósitos a prazo é desolador. Um português de perfil conservador, com pequenas poupanças, olha para os juros que estão a dar pelo seu dinheiro e fica com a justa sensação de que aquilo não é nada. A Caixa Geral de Depósitos dá 0,4%; o BPI entre 0,1% e 0,2%; o Millennium BCP entre 0,1% e 0,8%; o Santander 0,7% (todos eles depósitos a prazo no netbanco, a 12 meses, com um montante mínimo de €250).

A taxa média ronda 1% e a tendência é para descer. A culpa é do Banco Central Europeu, que tem vindo a baixar a taxa Euribor para níveis históricos.

Perante este cenário, vale a pena pegar no dinheiro e experimentar outros investimentos? Os gestores de conta continuam a aconselhar os depósitos a prazo, mas já vão desafiando os seus clientes para outros produtos mais ou menos seguros, como os depósitos indexados ou os seguros de capitalização.

Depois, vêm os produtos mais arriscados, como os fundos de investimento ou a moeda estrangeira. No topo do risco estão os contratos futuros e outros derivados.

É preciso muito cuidado. “Quem aplicou as suas poupanças em depósitos com montantes inferiores a 100 mil euros por titular nunca perdeu dinheiro. Nem mesmo os que estavam investidos nos bancos que faliram.

Esta é uma lição dura para muitos clientes bancários em Portugal: devem escolher bem as instituições com quem trabalham e nunca comprar um produto financeiro sem saber exatamente de que produto se trata e quais os riscos associados”, avisa João Pereira Leite, diretor de investimentos do Banco Carregosa. Uma dura lição que os clientes do BES, que investiram em papel comercial, ou seja, num produto com risco, estão agora a digerir.

Por outro lado, será que os depósitos a prazo estão mesmo a render pouco? “É certo que as taxas de juro estão historicamente baixas, mas a inflação também. Vamos fazer contas. Quando os juros nominais estavam a 3% e a inflação a 2%, o ganho real do meu dinheiro era de 1 por cento. Agora as taxas estão quase a zero, mas a inflação está negativa.

No fundo, continuo a ter um ganho de 1 por cento”, sublinha Carlos Almeida, diretor de investimentos do Banco Best.

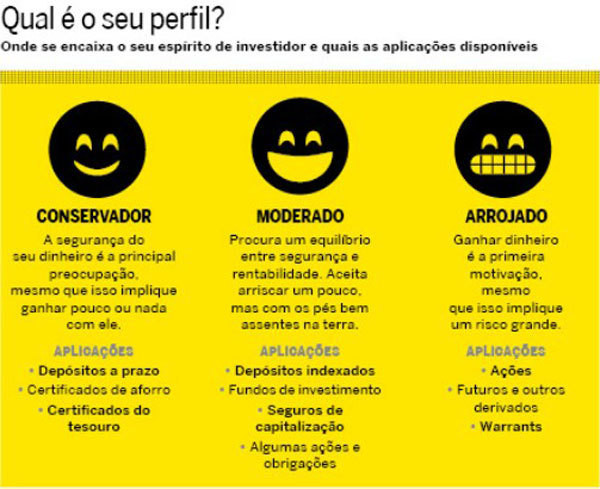

É tudo uma questão de perspetiva. E de perfil. Nas páginas que se seguem damos conta de alguns investimentos alternativos aos depósitos a prazo e dos seus riscos.

Capital garantido

Onde o dinheiro está seguro

Não, não é debaixo do colchão. A casa pode ser assaltada e lá se vão as suas poupanças

- + São uma classe de produtos sem risco, destinados a um perfil conservador

- – Não têm grande rentabilização

Se quer colocar o seu dinheiro onde o capital esteja garantido, o economista António Ribeiro, da Proteste Investe, deixa algumas dicas. “Pode optar por um produto estruturado, como um depósito indexado. No fundo, trata-se de um depósito a prazo, mas cujo rendimento está associado a ativos, como ações, obrigações ou matérias-primas”, explica.

Aqui, o capital está garantido até 100 mil euros. Mas o rendimento que pode obter não é assim tão interessante, depende da performance do ativo a que está indexado.

“Normalmente, fica pelos mínimos”, diz o economista. Outras alternativas são os seguros de capitalização com capital garantido. Em vez de colocar o dinheiro no banco, coloca-o numa seguradora, fazendo um seguro de vida. É um investimento que pode compensar a mais de cinco anos, já que beneficia de taxas mais baixas no IRS do que o simples depósito a prazo. No entanto, tenha em atenção: se o juro pago pelas seguradoras pode parecer atrativo (a média está acima dos 2%), as comissões de subscrição são tão altas que podem anular o ganho. Finalmente, vale a pena olhar para os certificados da dívida pública portuguesa. A Proteste não recomenda os de aforro, que estão a dar apenas 0,7% líquidos. “Mas os Certificados do Tesouro Poupança Mais ainda têm taxas acima dos depósitos a prazo, na ordem dos 1,6% líquidos, no mínimo”, conclui António Ribeiro.

- €1 000 – Montante mínimo para subscrever Certificados do Tesouro Poupança Mais

Bolsa

Montanha-russa

Os fundos de investimento são uma alternativa com um risco moderado

- + Os fundos são geridos por profissionais que entendem do assunto

- – Estão ligados ao sobe e desce das bolsas, para o bem e para o mal

Há uma regra de ouro para quem quer investir na bolsa, seja através de fundos de investimento ou diretamente em ações: quanto mais dinheiro dão, mais risco têm.

António Ribeiro, da Proteste Investe, e Carlos Almeida, diretor de investimentos do Banco Best, concordam num ponto: guarde sempre uma parte da sua poupança para fazer face a uma emergência, num local onde a possa movimentar rapidamente, como um depósito a prazo.

Jogar na bolsa só com dinheiro de que não precisa. “Quanto mais longo for o prazo, menor a probabilidade de perder”, refere Carlos Almeida. Os fundos de investimento têm um risco mais controlado.

“São geridos por profissionais, têm mandatos que delimitam o risco, têm liquidez e são auditados”, explica João Pereira leite, diretor de investimentos do Banco Carregosa. A desvantagem, continua, é que “80% dos fundos têm retornos abaixo do mercado, o que obriga a uma grande capacidade de seleção”. O problema, acrescenta Carlos Almeida, é que quando analisamos um fundo vemos a sua performance nos últimos tempos.

Mas nesta área não é o passado que interessa, mas sim o futuro. É sempre uma aposta. Se lhe apetecer ir diretamente à bolsa comprar ações, é bom que tenha tempo e conhecimentos. Elimina o intermediário e as suas comissões, mas está a arriscar muito mais. “Tomar a exposição à bolsa diretamente tem muito mais riscos e muito mais retornos. Há ações que, numa semana, podem subir 15 ou 20 por cento”, diz Carlos Almeida. Mas quanto mais se sobe, mais dói a queda.

- €10 000 – Montante médio nacional de investimento na bolsa

Metais preciosos

A febre do ouro

É melhor tomar um antipirético. O ouro já não é o que era

- + É um ativo que se transforma rapidamente em liquidez em qualquer parte do mundo

- – Rendimento incerto, muito variável e de risco elevado

Em momentos de aflição, valha-nos o ouro. Foi assim na recente crise portuguesa, em que os negócios de compra e venda de metais preciosos se multiplicaram. E muitos cidadãos sobreviveram à conta das joias da família, com a cotação do ouro em níveis muito altos. Quando existe uma situação de uma economia com uma inflação elevada ou com tendência a subir, o ouro torna-se numa cobertura contra a inflação.

Funciona também como um valor-refúgio em caso de depressão financeira, quando os investidores receiam pela segurança dos seus depósitos bancários.

Nada disto se passa agora. “Este ativo de refúgio em tempos de aflição não assume um papel central de momento, em que os bancos centrais estão a injetar liquidez na economia”, avisa Carlos Almeida, do Banco Best. “O ouro, como ativo físico, ainda é uma reserva de valor. É o único ativo, a par do dólar, que se transforma rapidamente em liquidez em qualquer parte do mundo. Já como ativo financeiro não me parece interessante”, acrescenta João Pereira Leite, do Banco Carregosa.

António Ribeiro, da Proteste, é perentório: “Não recomendamos o investimento em ouro. O rendimento é incerto, volátil e o risco é bastante elevado.”

- -9,8% A desvalorização da cotação do ouro entre abril de 2012 e abril de 2015

Matérias-primas

É um especulador?

Se respondeu afirmativamente, leia este texto

- + É uma área que pode fazer bilionários

- – Pode perder todo o dinheiro que tem e também aquele que não tem

O preço do barril do petróleo anda em níveis historicamente baixos. Uma análise tosca poderia concluir: pior não fica. Não? Quem diz? Em maio de 2014, Zach Schreiber, gestor de um hedge fund (fundo de capital de risco), apostou que o preço do crude ia cair. Na altura, com o barril a rondar os 100 dólares e com tendência a subir, a aposta parecia descabida. Até ao final do ano, os preços viriam a cair para metade, chegando aos 50 dólares, e Schreiber ganhou cerca de 881 milhões de euros, um número que faz sonhar.

O mercado de futuros e derivados faz bilionários. e muitos endividados. Tudo devido à alavancagem. O Banco Best dá um exemplo concreto: numa sexta-feira, com apenas 12 500 euros pode abrir uma posição com uma exposição líquida de 180 mil euros (não precisa de ter os 180 mil, uma vez que só é exigida que tenha uma margem desse montante). Durante o fim de semana, uma notícia negativa nos jornais influencia o mercado de ações.

Chega a segunda-feira e o lote de futuros que compra está a perder 10 por cento.

O investidor perder 18 mil euros não só desaparecem os €12 500 que tinha, como ainda fica a dever €5 500. “Os mercados financeiros são uma ciência social, isto não é matemático, não há aqui garantias absolutas”, avisa Carlos Almeida. Os mercados são nervosos e extremamente sensíveis, qualquer coisa os abala. Quer apostar no preço do milho? E como pode prever que uma seca ou uma enxurrada não desfaz as colheitas? “Esta área ultrapassa todos os limites do risco”, conclui.

- 52,3% A valorização, em três anos, de um dos principais índices de futuros, o S&P 500 Future

Moeda

O cheiro do dólar

Quer investir em moeda estrangeira? Dólar, libra e iene esqueça o resto

- + É aconselhado para quem quer diversificar a carteira de investimentos

- – É de difícil previsão. Nem os bancos centrais nem os governos conseguem prever o valor da sua moeda

Já ouviu falar em orçamentos retificativos?

São aqueles que os governos fazem quando falham as suas previsões no Orçamento do Estado. Em Portugal acontece praticamente todos os anos, porventura várias vezes por ano. É o problema das previsões.

“Por exemplo, no Orçamento do Estado para 2015, a previsão para o euro/ dólar era de 1,25 ou 1,26. Está a 1,07, ou seja, 20% abaixo. Nem os banqueiros centrais ou governos conseguem prever o valor da sua moeda.”, demonstra. Assim se vê o risco de um investimento em moeda estrangeira, já que é “muito difícil aferir o justo valor das moedas”.

O mercado cambial não está sujeito a grandes variações, refere Carlos Almeida, do Best, mas depende bastante das políticas dos bancos centrais. “Atualmente, o que está a beneficiar a evolução do dólar são as políticas expansionistas dos bancos centrais. Uma inversão de políticas pode levar à desvalorização”, explica o diretor de investimentos, para quem só se deve investir em moeda de economias desenvolvidas, nomeadamente o dólar, a libra e o iene. Em vez de comprar a moeda, também pode investir em ativos nessa moeda (por exemplo, ações de empresas norte-americanas), podendo beneficiar de taxas de juro mais altas face às atuais do euro.

- 18,6% A valorização do dólar face ao euro nos últimos três anos

Imobiliário

A alegre casinha

Aqui o seu dinheiro ganha uma forma física, palpável. Mas há riscos

- + É uma boa alternativa em caso de queda do mercado de ações e obrigações

- – É um investimento que demora tempo a recuperar

Com o mercado imobiliário a dar sinais de recuperação, depois da hecatombe dos anos negros da crise, quem comprou uma casa ou um terreno como forma de investimento pode começar a pensar em colher os frutos.

Timidamente, os preços das casas começaram a subir. Ainda é uma boa altura para investir em imobiliário, diretamente, mas há muitos riscos que tem de considerar. “A primeira coisa a fazer é aferir o grau de liquidez do investimento, ou seja, a facilidade com que vai conseguir vender. Para isso é preciso ter conhecimentos ou pedir a opinião de quem os tem”, sugere Carlos Almeida, do Banco Best.

A zona do imóvel é boa? Vai haver muita concorrência naquela urbanização? Qual o segmento (habitação ou lojas)? Qual a tipologia mais procurada? Rende mais um imóvel novo ou usado? Investir não é a mesma coisa do que comprar uma casa própria. Tem também de pensar a quem vai vender. Conseguirá o seu cliente um empréstimo bancário (a boa notícia é que os spreads estão a descer)? Mas as avaliações dos bancos continuam muito baixas. Há muitos fatores a considerar. Apesar de tudo, os especialistas consultados pela VISÃO estão de acordo: é preferível investir diretamente na compra de um imóvel do que através de fundos imobiliários.

- €98 MIL O valor médio da avaliação bancária de um apartamento de 80 metros quadrados na Área Metropolitana de Lisboa