A Black Friday 2024 está marcada para 29 de novembro, mas a E-goi, plataforma de Automação de Marketing Omnichannel, já lançou uma oferta imperdível: 100% de cashback em todos os planos e extras de contacto adquiridos.

A proposta é simples: todo o valor investido em planos ou extras de contacto será convertido em saldo para uso na plataforma. Por exemplo, um investimento de 1.000€ resulta em 1.000€ de saldo, duplicando o poder de marketing do cliente.

As empresas que adquirirem os serviços da E-goi durante o período da promoção poderão preparar-se para a Black Friday, mas também para as festas de fim de ano e o Carnaval, tirando partido das diferentes funcionalidades da plataforma E-goi, como recuperação de carrinho abandonado e automação de marketing.

De acordo com Marcelo Caruana, Head de Marketing da E-goi, a antecipação da promoção visa permitir que as empresas utilizem os planos da plataforma para dinamizar as suas campanhas. “Não faria sentido esperar até novembro para comunicar isto, já que os nossos clientes precisam deste serviço para melhorar as suas vendas”, sublinha Caruana.

O cashback será aplicado a todos os planos e extras de contacto adquiridos durante o período de vigência da promoção, que se estende até ao dia 31 de outubro de 2024. Assim, espera-se que as empresas utilizem os serviços contratados já nesta Black Friday.

Queremos que os nossos clientes tenham a oportunidade de criar estratégias eficazes e criativas com o recurso ao multicanal.

Marcelo caruana, Head de Marketing da E-goi

O saldo recebido em cashback poderá ser utilizado para qualquer serviço da plataforma — desde SMS Marketing, mensagens de voz com IVR até e-mails transacionais — representando uma oportunidade para implementar diferentes estratégias e explorar todo o potencial da E-goi.

“Lançámos esta oferta antecipada porque acreditamos que um bom planeamento é fundamental para o sucesso na Black Friday”, afirma Caruana. “Queremos que os nossos clientes tenham a oportunidade de criar estratégias eficazes e criativas com o recurso ao multicanal.”

A oferta é válida para novas contas na E-goi e o cashback aplica-se apenas ao primeiro pagamento, seja ele mensal, trimestral, semestral, anual ou bianual. Para aproveitar a promoção, aceda ao site: Black Friday E-goi 2024.

No Salão Automóvel de Paris, a Citroën revelou a nova versão do Ami, com lançamento previsto para o primeiro semestre de 2025. O pequeno quadriciclo promete ganhar ainda mais ‘personalidade’ com um design que presta homenagem ao icónico Citroën 2CV.

Os princípios de design que originaram a primeira versão do Ami, e que permitiram uma grande eficiência na produção e na logística, vão continuar a ser aplicados na nova versão. Referimo-nos, sobretudo, à simetria. Há novas óticas, uma carroçaria mais estilizada, mas a frente e a traseira continuam a ser idênticas e o minimalismo continua a ser evidente. O que nota, por exemplo, dos vidros das portas e nos materiais utilizados.

Os faróis dianteiros, agora maiores e rodeados por um rebordo preto, conferem ao Ami um ‘olhar mais vivo’. A secção frontal, onde se destaca o novo logótipo da marca, surge mais inclinada para transmitir uma sensação de maior dinamismo.

Newsletter

Mas a grande novidade está nos guarda-lamas. Numa clara homenagem ao 2CV, o Ami 2025 apresenta ‘estrias’ moldadas na carroçaria, um detalhe que evoca as ranhuras presentes no “Deux Chevaux”. Esta ligação ao passado, combinada com as linhas modernas, pretende ciar uma identidade única e reforçar o caráter irreverente do Ami.

E por falar em irreverência, a Citroën aproveitou o Salão de Paris para apresentar o Ami Buggy Vision, um concept que explora o lado aventureiro do pequeno citadino. Com pneus todo-o-terreno, tejadilho amovível e cores vibrantes, o Ami Buggy Vision pretende apelar a quem procura um veículo para atividades ao ar livre.

O concept Ami Buggy Vision

Mas as novidades não se ficam pelo design. A Citroën promete um interior renovado, com novos materiais e acabamentos que irão elevar a experiência a bordo. Apesar de ainda não terem sido revelados detalhes sobre as especificações técnicas, espera-se que o Ami 2025 mantenha a sua aposta na mobilidade elétrica acessível, com uma autonomia que permita responder às necessidades do dia-a-dia.

Humanos recém-nascidos preferem claramente bebidas com elevadas quantidades de açúcar, especialmente se forem mais doces que o sabor conferido pela lactose, açúcar presente no leite materno.

A nossa capacidade de reconhecer “doce” é significativamente mais sensível que a capacidade de reconhecermos “amargo”, em várias ordens de grandeza. Do ponto de vista estritamente evolutivo, a intensidade de doçura seria indicativa de melhor fonte de energia, ao passo que acidez estaria habitualmente associada a “venenos”, alimentos potencialmente tóxicos.

O interesse pela compreensão de como se produzia o sabor “doce” e como este seria reconhecido e identificado ao nível celular é uma área de investigação com vários séculos. Somente no início do século XXI se conseguiu identificar o “recetor para a doçura”. O reconhecimento de substâncias doces ocorre ao nível das papilas gustativas, na língua, embora os seus recetores estejam presentes ao longo do trato gastrointestinal, no epitélio nasal e ainda nos testículos. A presença de recetores para substâncias doces no trato gastrointestinal crê-se estar relacionada com a sensação de saciedade. Também fascinante são as diferentes perceções entre espécies do sabor doce. A título de curiosidade, os gatos domésticos não conseguem sentir a sensação de doçura.

Newsletter

Mas que tem tudo isto a ver com o cancro? Consumir alimentos doces predispõe para o desenvolvimento de cancro? Alimentos ricos em açúcares podem acelerar a progressão do cancro?

O consumo exagerado de açúcares pode, de forma indireta, contribuir para a criação de um ambiente metabólico favorável ao desenvolvimento de certos tipos de cancro. Açúcares em excesso levam à sua acumulação, porque o nosso corpo não os consegue degradar, o que pode contribuir para excesso de peso e à obesidade

As células precisam de açúcares (fundamentalmente sob a forma de glucose) como fonte de energia. Em células normais, a absorção de glucose e a sua degradação resulta na produção de energia nas “fábricas energéticas” que são as mitocôndrias. Otto Warburg, nos anos 20 do século XX, descobriu que as células de cancro conseguem produzir energia mesmo não recorrendo à atividade mitocondrial. Ou seja, têm capacidade de usar a glucose na ativação de outras vias metabólicas que produzem energia, mas também de outros componentes essenciais à rápida divisão celular, como amino ácidos ou mesmo lípidos.

Terá sido aqui que a dúvida surgiu e que tem inquietado profissionais (cientistas, médicos, nutricionistas) e público em geral há décadas: se as células de cancro se dividem descontroladamente, precisam obrigatoriamente de mais glucose (mais açúcares)? A resposta simples é: não. Mas, na verdade, é um pouco mais complicado de explicar.

Como as células de cancro precisam de outros nutrientes (como os amino ácidos e gorduras, por exemplo), podem muitas vezes não utilizar glucose, de todo. Mesmo como fonte de “açúcares”, o que se percebeu é que diferentes células de cancro conseguem utilizar diferentes origens, consoante a disponibilidade ambiental dos mesmos.

Ou seja, uma dieta pobre (eliminando, inclusive) em açúcares, poderá reduzir o risco de desenvolver um cancro? Ou ainda, eliminando o consumo de açúcares poderá reduzir a progressão de um cancro? Estudos epidemiológicos recentes demonstram categoricamente que não: a simples redução de consumo de açúcares não traz qualquer redução na incidência do cancro. No que aos pacientes oncológicos diz respeito, em institutos de investigação e em hospitais que se especializam no tratamento do cancro, encontramos recomendações para que não reduzam o seu consumo de açúcares, porque isso pode deteriorar o seu estado geral. As nossas células normais precisam de glucose, pelo que a completa falta desse nutriente pode acarretar problemas sérios.

Mas há que realçar um aspeto importante em tudo isto. O consumo exagerado de açúcares pode, de forma indireta, contribuir para a criação de um ambiente metabólico favorável ao desenvolvimento de certos tipos de cancro. Açúcares em excesso levam à sua acumulação, porque o nosso corpo não os consegue degradar, o que pode contribuir para excesso de peso e à obesidade. Estes, relacionadas com a criação de um ambiente geral metabólico que se caracteriza por acumulação de gorduras e pela produção de fatores sistémicos como certas hormonas, pode favorecer o desenvolvimento de vários tipos de cancro, incluindo os hormono-dependentes, como sejam certos tipos de cancro da mama ou o cancro da próstata. Ou seja, se aumentarmos de peso e acumularmos gordura, isso sim, aumenta o nosso risco de poder desenvolver vários (estudos recentes indicam uma dúzia!) de cancros.

A nossa sensação de “doce” é transmitida por recetores específicos que foram selecionados evolutivamente: a maioria das pessoas e dos animais gostam de alimentos doces. Mas o excesso de consumo deste tipo de alimentos pode causar desequilíbrios metabólicos, resultando no aparecimento de algumas doenças e inclusive certos tipos de cancro.

Aquele bolo ou sobremesa é “demasiado” doce? Essa sensação poderá resultar da sobre-ativação ou mesmo saturação dos receptores específicos. E é um sinal para evitar o consumo exagerado e sistemático desses alimentos.

Se este assunto da alimentação e cancro vos deixa curiosos, chamo a atenção para o evento Semana da Mama 2024, onde se vai discutir este tema e muitos outros tópicos. Durante cinco dias – de 15 a 19 de outubro – num espaço montado para o efeito na Alameda da Universidade, vai decorrer a Semana da Mama, promovida pela Fundação GIMM. Descubram o programa em www.semanadamama.pt

Os textos nesta secção refletem a opinião pessoal dos autores. Não representam a VISÃO nem espelham o seu posicionamento editorial.

Séculos após a sua morte, o mistério sobre as origens de Cristóvão Colombo, famoso navegador do século XV, pode ter sido resolvido. Um novo estudo genético, realizado aos restos mortais do explorador, faz os investigadores envolvidos acreditar que Colombo era um judeu sefardita e que – possivelmente – terá nascido na região de Valência, em Espanha.

Há décadas que as origens do navegador têm sido alvo de debate por diversos historiadores que teorizam que o explorador terá nascido na Grécia, Hungria, Polónia, Escandinávia, Portugal ou até mesmo nas ilhas britânicas. No entanto, a teoria que – até agora – gerava mais consenso entre a comunidade científica apontava para Génova, no noroeste da Itália, como o berço do explorador. Agora, a nova investigação não só coloca esta teoria em causa como sugere que Cristóvão Colombo poderá ter sido um judeu sefardita e não cristão, como anteriormente se acreditava.

Judeus sefarditas

O termo “sefardita” – derivado de sefarad – é uma palavra hebraica que se refere aos descendentes de judeus originários da Península Ibérica.

As descobertas foram apresentadas no documentário “Colón ADN, Su Verdadero Origen” (em português: “Colombo ADN, a sua verdadeira origem”), realizado por Regis Francisco López, e emitido este sábado pela estação televisiva espanhola RTVE. A peça, que surge no âmbito das comemorações do Dia Nacional de Espanha, contou com a participação de especialistas em história, genética e genealogia e detalhou todo o processo de investigação sobre os restos mortais de Colombo.

Newsletter

A origem de Colombo

Liderada por José Antonio Lorente, professor da Universidade de Granada, a investigação teve início em 2001 quando o professor, em conjunto com o historiador Marcial Castro, pediu a exumação dos restos mortais de Colombo, enterrados na Catedral de Sevilha, em Espanha.

Durante duas décadas, e com algumas paragens pelo meio, a equipa de Lorente analisou pequenas amostras do material genético comparando-o ao de familiares do explorador: o seu filho – também sepultado na catedral – e o irmão, Diego, sepultado no mosteiro de Cartuja, em Sevilha. As análises confirmaram que os ossos pertenciam, realmente, a Cristóvão Colombo. “Temos ADN de Cristóvão Colombo, muito parcial, mas suficiente. Temos o ADN de Fernando Colón, o seu filho”, explicou Lorente.

De forma a obter os melhores resultados, o ADN foi analisado de duas formas diferentes: nuclear, ou seja, o material genético que se encontra no núcleo das células e que é transmitido por ambos os progenitores; e o ADN mitocondrial, presente nas mitocôndrias e transmitido apenas pela mãe. Segundo o Lorente, tanto o cromossoma Y – transmitido unicamente pelo pai – como o ADN mitocondrial exibiram traços “compatíveis com a origem judaica”. “Tanto no cromossoma Y [masculino] como no ADN mitocondrial [transmitido pela mãe] de Fernando há traços compatíveis com a origem judaica”, refere.

A investigação centrou-se depois na análise de 25 possíveis origens do explorador, incluindo Itália, Suécia, Noruega, Portugal, França, Inglaterra, Escócia, Hungria, Irlanda, Croácia e as regiões espanholas da Galiza, Castela, Catalunha, Valência, Navarra e Maiorca. Os especialistas compararam o ADN dos membros da família Colombo com amostras genéticas dos locais selecionados reduzindo a lista de possibilidades até ao “Mediterrâneo ocidental”, possivelmente Valência. “O ADN indica que a origem de Cristóvão Colombo se situa no Mediterrâneo ocidental”, disse Lorente. “Se não havia judeus em Génova no século XV, a probabilidade de ele ser de lá é mínima. Também não havia uma grande presença judaica no resto da península italiana, o que torna as coisas muito ténues”, refere.

Os investigadores acreditam que Colombo escondeu a sua identidade judaica ou se converteu ao catolicismo para escapar à perseguição religiosa. Uma ideia incompatível com a teoria de que nasceu em Génova, uma vez que os judeus sefarditas foram expulsos dessa região antes do seu nascimento. “Toda a teoria de Colombo ser genovês cai por terra se for aceite que ele era judeu. Esta ideia é insustentável em Itália, porque os judeus foram expulsos de Génova no século XII; não havia comunidade, nem povo, nem sinagoga, nem nada. Só podiam ficar três dias antes de serem obrigados a partir”, explicou Francesco Albardaner, antigo presidente do Centro de Estudos Colombianos de Barcelona, ao El País.

Estima-se que viviam 200 mil judeus em Espanha durante a Idade Média, antes da era dos “Reyes Catolicos”, durante a qual os judeus e muçulmanos foram obrigados a converter-se ao cristianismo ou expulsos da região. Já em Itália, na República de Génova, existiriam apenas 14 mil judeus — e, apesar da Sicília pertencer à Coroa de Aragão – a língua falada era o italiano. O estudo defende ainda não existirem indícios da língua italiana nos textos de Colombo, que se encontram todos em castelhano. “Isto é algo muito estranho e significativo, revelando sequências sobre a sua origem”, refere-se no documentário.

Após os seus projetos de navegação terem sido rejeitados pelo rei português D. João II, Colombo dirigiu-se aos Reis Católicos, em Espanha, onde conseguiu o apoio que procurava para lançar uma expedição de quatro viagens pelo Oceano Atlântico, a partir da década de 1490, com o objetivo de estabelecer um novo caminho para a Ásia. O explorador, no entanto, acabou por desembarcar nas Caraíbas, abrindo caminho para a conquista europeia das Américas.

O local onde foi enterrado

À semelhança do local do seu nascimento, também a localização do seu túmulo suscitou muitas dúvidas ao longo de décadas. Colombo morreu aos 55 anos na cidade espanhola de Valladolid, no norte de Espanha, em 1506. No entanto, antes de morrer expressou o desejo de ser sepultado na ilha de Hispaniola, atualmente dividida entre o Haiti e a República Dominicana, para onde foram levados os seus restos mortais em 1542. Pensa-se que os mesmos acabaram por ser trasladados para Cuba em 1795 e, posteriormente, para Sevilha em 1898.

Contudo, as comparações entre o ADN de Colombo com os restos mortais do filho comprovam que as ossadas no túmulo na Catedral de Sevilha são do explorador. “O resultado é quase absolutamente fiável”, afirmou Lorente.

Aproximamo-nos de um período crucial para a definição do nosso futuro e, por isso, é imperativo sublinhar a importância de aprovar um Orçamento do Estado que verdadeiramente responde às necessidades das famílias, das empresas e, sobretudo, dos jovens portugueses.

Este orçamento é crucial para cimentar uma base sólida que permita melhorar a qualidade de vida das famílias portuguesas. Com medidas que aliviam a carga fiscal com a atualização dos escalões de IRS e que promovem mais apoio social como o aumento do salário mínimo nacional para 870 euros, o Orçamento do Estado garante que as pessoas terão mais recursos disponíveis para investir no seu bem-estar e qualidade de vida.

Para as empresas, a redução do IRC é crucial para criarmos um ambiente económico mais atrativo, mais competitivo e que permita a Portugal ter mais e melhores empresas, capazes de criar riqueza e, por sua vez, gerar mais empregos e com uma melhor remuneração.

Newsletter

Os jovens portugueses, por sua vez, encontram neste Orçamento um aliado, o que demonstra bem a prioridade deste Governo em atrair e reter o talento jovem no nosso país. O IRS Jovem, a isenção do IMT e do Imposto de Selo na compra da 1ª casa, a reconfiguração do Porta 65 ou o alargamento do Passe Sub23 a todos os jovens até aos 23 anos são medidas que procuram dar um importante contributo para a emancipação da juventude portuguesa.

Investir em educação, formação e habitação acessível são vetores essenciais para garantir que Portugal seja um país de oportunidades e não de emigração.

Além de endereçar desafios económicos imediatos, o Orçamento do Estado deve ser visto como um veículo de desenvolvimento sustentável. É por isso que transformá-lo numa novela política é um péssimo serviço que prestamos ao País. As discussões e as decisões devem ser construtivas e centradas nas pessoas.

Infelizmente, as recentes posturas adotadas pelo Partido Socialista e pelo Chega têm desviado o foco do que realmente importa. Em vez de contribuírem para um debate produtivo, a atitude sectária e por vezes irresponsável destes partidos gera instabilidade e distrai-nos dos objetivos comuns que deveríamos estar a perseguir.

De um lado, vemos o Partido Socialista agarrado a convicções que ninguém sabe quais são. Do outro lado, do Partido Chega, simplesmente não conseguimos vislumbrar quaisquer convicções dizendo tudo e o seu contrário, sem qualquer tipo de vergonha.

Este será sempre o Orçamento dos portugueses. O Orçamento de quem os portugueses escolheram para governar, da Aliança Democrática, mas o sucesso deste Orçamento será um sinal claro de que podemos, coletivamente, priorizar o bem-estar dos cidadãos e a saúde económica do país. É hora de os nossos principais líderes políticos colocarem de lado as diferenças e estarem à altura da sua responsabilidade.

Nestes 35 anos, não foi apenas Portugal que mudou; a Europa e o mundo em que Portugal e os empresários portugueses trabalham também mudaram. Há 35 anos, a Europa estava dividida por uma cortina de ferro, que ninguém antevia que caísse no final desse ano. A China dava os primeiros passos no capitalismo e era uma economia cinco vezes menor do que a dos EUA.

Os computadores eram ainda uma novidade, que estava a entrar nas empresas portuguesas. A internet e os telemóveis ficavam-se pelo incipiente. Os smartphones e o GPS não existiam. Como é que as empresas conseguiam funcionar?

O Portugal de 1989 e o Portugal de hoje são muito diferentes. O País é hoje mais aberto, mais qualificado, com empresas mais modernas. É também mais próximo da realidade europeia, tanto na forma como trabalham as empresas, e os setores em que produzimos e exportamos, como no nível de rendimento, na qualidade de vida e nas expectativas dos cidadãos.

Newsletter

Ao mesmo tempo, é também um país mais envelhecido e endividado do que era em 1989, o que, mesmo estando hoje mais equilibrado nas contas públicas e externas, é uma herança que tem um efeito importante no crescimento do país.

No entanto, Portugal é um país com futuro, com novas gerações muito mais qualificadas e cosmopolitas, com universidades e empresas mais competitivas e inovadoras. É um país que, depois de, durante várias décadas, ter sido principalmente um território de emigração, revela hoje grande capacidade para atrair pessoas, tanto estrangeiras como portuguesas, que nos últimos anos estão a regressar para trabalhar em Portugal em números superiores aos dos portugueses que saem.

Alguns destes aspetos tiveram uma evolução progressiva e constante, ao longo dos últimos. As qualificações melhoraram sempre e a queda da natalidade e o envelhecimento pioram sempre. Mas, na competitividade e no crescimento da economia, a evolução não foi linear. Houve ciclos positivos, seguidos de estagnação e de crises, e houve também capacidade de recuperação da competitividade e de regresso ao crescimento.

No final deste artigo, defendo que Portugal está bem posicionado para continuar o ciclo positivo de crescimento, nos próximos anos. Tem as contas equilibradas, teve uma evolução muito interessante na capacidade de inovação e nas empresas digitais e está a conseguir criar em maior número empregos qualificados. A vantagem que temos nas energias renováveis cria a capacidade de ter vantagens competitivas em novos setores. Por outro lado, o endividamento, o envelhecimento e a possibilidade de diminuição da população ativa são os maiores riscos que ameaçam o nosso crescimento. É importante evitar soluções populistas, que ponham em causa a estabilidade das contas públicas ou que promovam a hostilidade para com os estrangeiros a trabalhar em Portugal.

Inter-rail por uma Europa com muros a cair

Como era Portugal em 1989? No ano em que saiu o primeiro número da EXAME, eu estava a meio do curso de economia da Universidade Nova, enquanto trabalhava como jornalista no Semanário Económico. As entrevistas que fiz por todo o País permitiram-me conhecer as empresas e os empresários portugueses. Portugal era um país em mudança, com empresas em forte modernização, a aproveitar as oportunidades criadas pelo acesso aos fundos comunitários e a um mercado de 400 milhões de habitantes. Mas havia também muitas empresas que trabalhavam de forma muito diferente da realidade europeia, em que a informalidade e a evasão fiscal dominavam, em que não havia nenhum computador e nenhum licenciado. Empresas com dificuldades em reagir às mudanças e em aplicar as regras comunitárias.

No verão de 1989, fiz o meu primeiro inter-rail, o que me permitiu comparar Portugal com o que vi numa Europa, que então era não só muito mais diferente de Portugal mas também muito diferente da Europa de hoje. Em 1989, o espaço comunitário estendia-se apenas a 12 países, que ainda tinham fronteiras e moedas diferentes.

Portugal havia entrado para esse clube (a CEE) há três anos. Preparava-se o mercado único, mas as fronteiras com Espanha, França e com os restantes países ainda existiam, obrigando a parar, mostrar identificação e trocar moeda, numa Europa sem euro.

Para quem vinha de Portugal, destacavam-se duas fronteiras: a dos Pirenéus, que marcava a passagem de uma Península Ibérica ainda atrasada para uma Europa mais rica, e a Cortina de Ferro, que dividia a Europa Ocidental da Europa comunista.

Em 1989, quando se passava para lá dos Pirenéus, tudo mudava. As lojas, as marcas, os restaurantes, os supermercados tinham uma diversidade e qualidade de produtos muito superiores às que se viam em Portugal. A Europa Ocidental tinha também preços proibitivos para quem vinha do nosso país. A diferença entre Portugal e alguns dos países por onde passei, como a França, Alemanha ou Áustria, era muito acentuada. A nossa realidade, em termos de serviços e de preços, era então mais parecida com o que encontrei na Hungria, Checoslováquia ou Jugoslávia.

Quando se voltava do inter-rail, sentia-se o atraso do País. Os centros das cidades da Europa Ocidental ostentavam riqueza. As Baixas de Lisboa e do Porto eram lugares pouco recomendáveis depois das oito da noite. O Bairro Alto ou a Ribeira do Porto eram antros de droga e de prostituição. Hoje, as cidades portuguesas estão renovadas e têm uma vida que não fica aquém das melhores cidades europeias. Queixamo-nos do excesso de turistas nas zonas históricas. Muitos europeus também. Em 1989, ninguém se queixava dos turistas, mas queixava-se da degradação dos centros urbanos, dos quais as pessoas estavam a sair.

Em 1989, os bares mais abertos e arejados da 24 de Julho, em Lisboa, da Foz e depois da Zona Industrial do Porto ou a movida de Braga estavam a começar. O Kremlin, a Capital e o Alcântara-Mar, em Lisboa, o Indústria, no Porto, o Trignometria ou Sardinha Biba, em Braga, abriram entre 1988 e 1990.

Porém, não nos devemos iludir. Em 1989, Portugal era um país muito dual. A par com uma classe média que estava já a beneficiar da entrada na CEE, havia pessoas em situação de pobreza numa proporção muito mais elevada do que hoje. A taxa de pobreza após transferências sociais era 26%, enquanto hoje é 17%. E o limiar de pobreza era muito mais baixo. A par com a animação das cidades universitárias, em muitas regiões do País a maioria das pessoas não completava sequer o 9º ano de escolaridade. Os salários eram baixos, e a diferença de preços e rendimentos face aos países mais desenvolvidos da CEE era muito mais acentuada.

Um País pouco qualificado, que competia por baixos salários

Estas diferenças estavam ligadas ao nível de rendimento e associadas à capacidade competitiva do País. Portugal nos anos 80 era ainda um país com uma mão de obra pouco qualificada e com níveis de capital por trabalhador que eram cerca de um terço da média da CEE, e menos de metade do da Espanha e da Grécia. E isso refletia-se nos baixos salários e no que o País exportava.

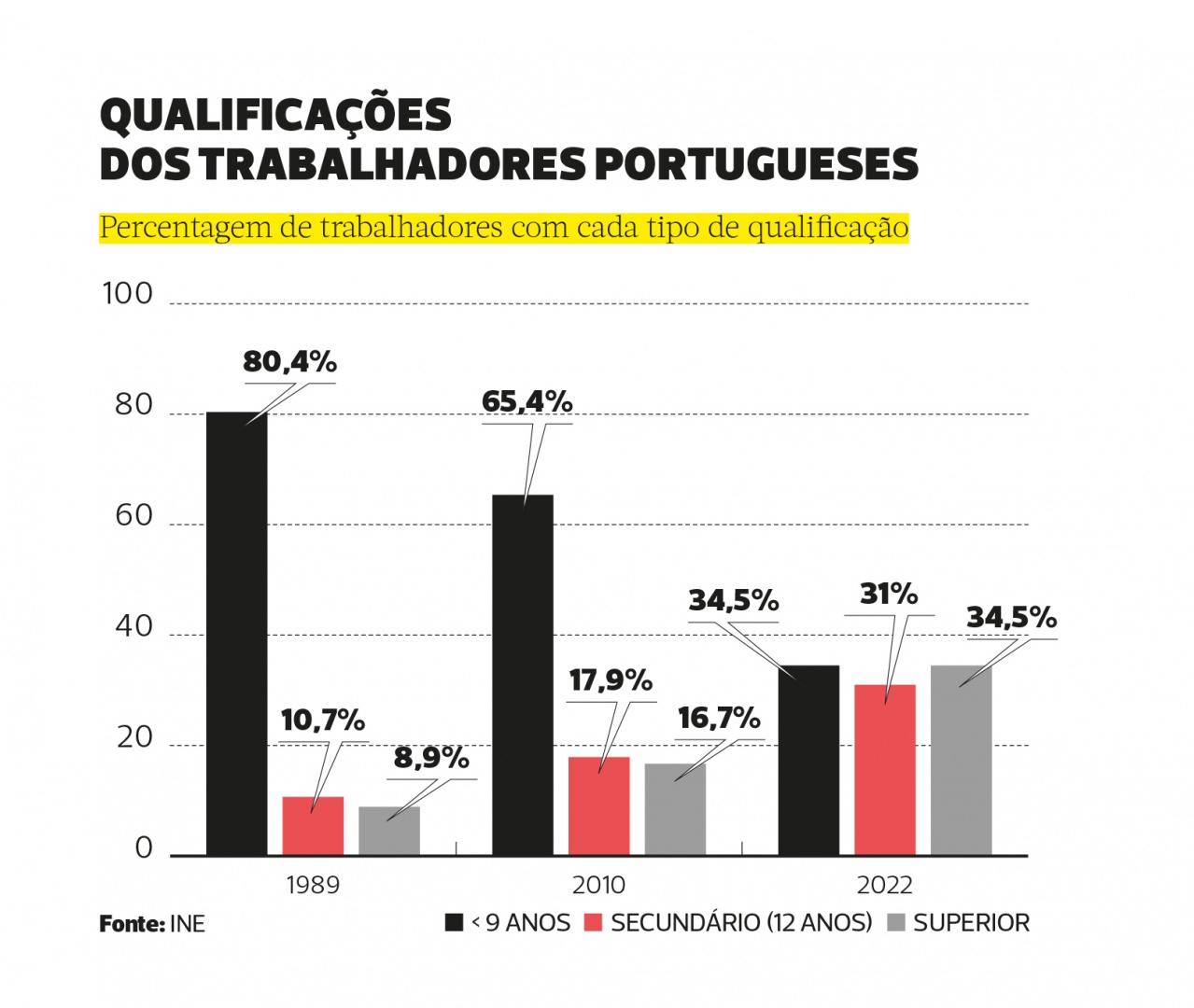

No final da década de 80, apenas cerca de 7% da população tinha uma licenciatura e menos de 20% havia completado o Ensino Secundário, enquanto 11% da população era analfabeta. Hoje, Portugal tem mais de 30% de licenciados, cerca de 60% das pessoas completaram o Ensino Secundário e o analfabetismo é residual. O nível de capital por trabalhador também cresceu entre 1980 e 2010, aproximando-se do dos países mais desenvolvidos da UE, mas, desde a crise financeira, esta convergência foi interrompida, não só em Portugal mas em todos os países do Sul da Europa.

Escassez de capital e de recursos humanos qualificados afeta a produtividade – com mais máquinas e trabalhadores mais qualificados, as empresas são mais produtivas –, mas afeta também a gestão das empresas. Empresas descapitalizadas têm de centrar as suas decisões de gestão na liquidez e ficam muito dependentes do endividamento para investir e crescer. Nos últimos anos, os indicadores de endividamento e de autonomia financeira das empresas melhoraram, mas o capital por trabalhador permanece muito abaixo em relação à média europeia.

Os ciclos da competitividade

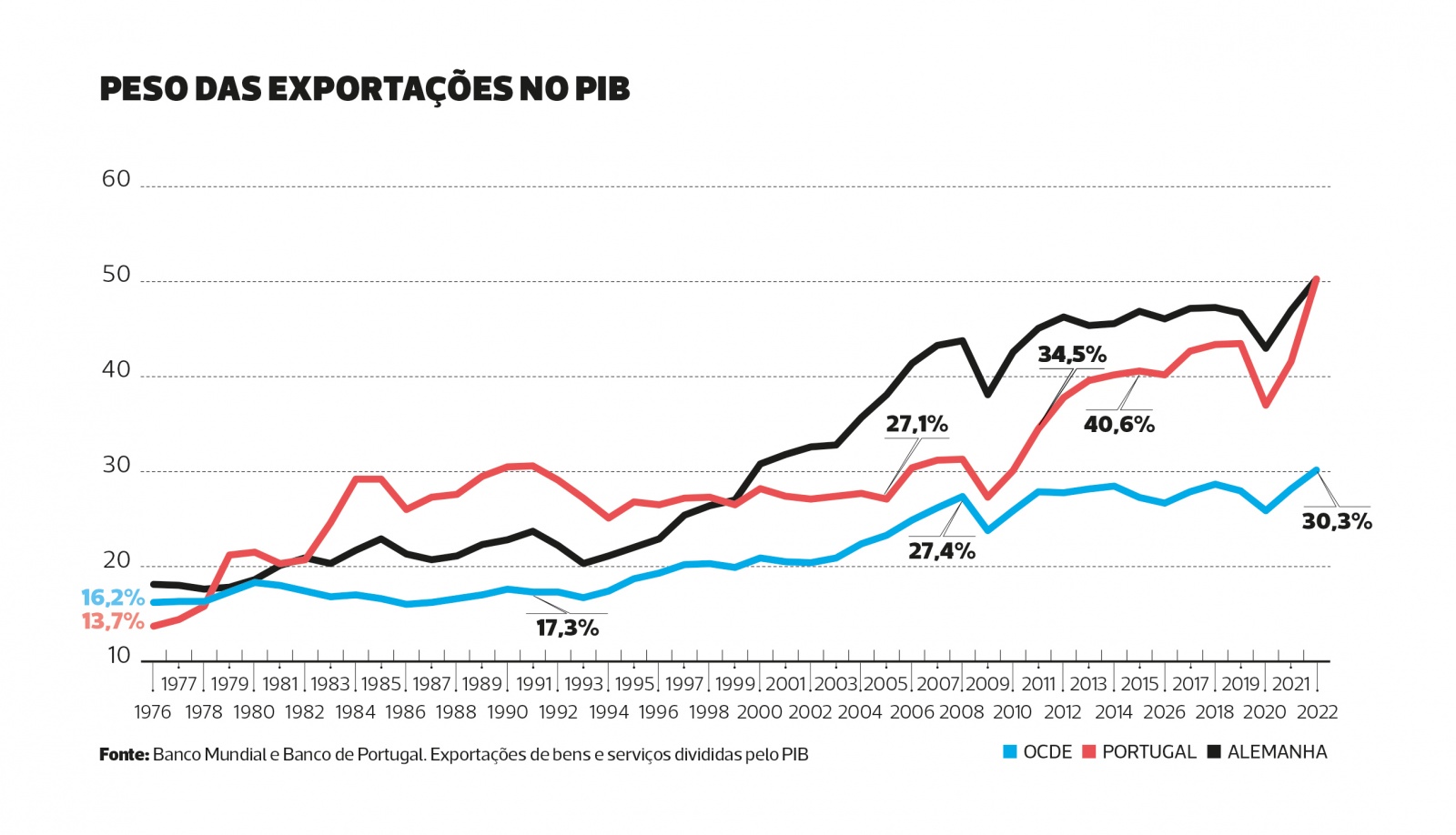

No passado recente, a economia portuguesa registou três períodos de reforço da competitividade e forte crescimento das suas exportações. O primeiro aconteceu na década de 60, com a entrada na EFTA e o aumento das exportações para os mercados coloniais. O segundo correspondeu à entrada na então Comunidade Económica Europeia (CEE, hoje União Europeia). O terceiro está a decorrer desde 2005 e fez com que as exportações aumentassem de 27% do PIB para 50% do PIB.

Os dois primeiros períodos surgiram na sequência de alterações tarifárias favoráveis ao País, que trouxeram maior abertura da Europa aos nossos produtos. Decorreram de melhorias das condições externas criadas pelo acesso preferencial a mercados (mercados coloniais, EFTA e depois CEE/UE). Foram interrompidos por alterações negativas das circunstâncias externas. No primeiro caso, pelos choques petrolíferos (1973 e 1979) e pela descolonização; no segundo caso, pelo fim do acordo multifibras e alargamento da UE, que afetaram fortemente as empresas exportadoras portuguesas.

O terceiro período de forte aumento da internacionalização (2005-2023) é mais difícil de explicar por fatores externos. Nos últimos anos, Portugal conseguiu aumentar o peso das exportações no PIB (ver gráfico 1) e a quota de mercado na UE e na OCDE, bem como a atração de investimento estrangeiro (IDE) e de trabalhadores, sem ter obtido nenhuma condição de acesso preferencial a mercados e num contexto em que as exportações da OCDE têm estado estagnadas e o IDE diminuiu ao nível mundial.

Em 1989, Portugal estava no auge do segundo destes períodos de forte crescimento das exportações. Mas o País estava a apenas dois anos de entrar num período de perda de competitividade, que determinou uma década e meia de estagnação da evolução da sua capacidade exportadora.

O que aconteceu a Portugal para ter esta crise de competitividade? O sucesso do forte crescimento das exportações para a EFTA, nas décadas de 60 e 70, tinha-se baseado em setores intensivos em mão de obra pouco qualificada. Na entrada na CEE, a evolução das exportações seguiu o mesmo padrão – com a abertura de um mercado de 400 milhões, as exportações de têxteis, vestuário, calçado cresceram até ultrapassarem os 40% do total.

O custo relativo da mão de obra garantia que Portugal, dentro da CEE, era muito competitivo nestes setores. No entanto, fora da CEE, outros países emergiam como fortes exportadores nestes setores, com custos salariais muito mais baixos. Entre estes, destacava-se a China.

As barreiras da CEE face à China davam a Portugal um mercado garantido. A entrada da China na Organização Mundial do Comércio e o fim do acordo multifibras significaram que barreiras começaram a cair. A vantagem de acesso preferencial ao mercado único desapareceu. A competitividade portuguesa ficou comprometida.

No final da década de 90, as barreiras também começaram a descer face aos países do Leste. O alargamento desviou o fluxo de investimento de setores, como o automóvel e as máquinas, de Portugal e de Espanha para os países do Leste, onde havia fábricas e trabalhadores mais qualificados e com salários mais baixos.

A meio da primeira década do novo milénio, muitos concluíram que Portugal tinha perdido a capacidade de competir nos mercados globais e estava condenado a divergir dos países mais ricos da UE. As exportações estavam estagnadas, o crescimento abrandava e as contas públicas e o saldo com o exterior estavam em desequilíbrio. A especialização portuguesa parecia condenar o crescimento das exportações. A moeda única limitava a flexibilidade de ajustamento.

Uma década e meia de estagnação do PIB

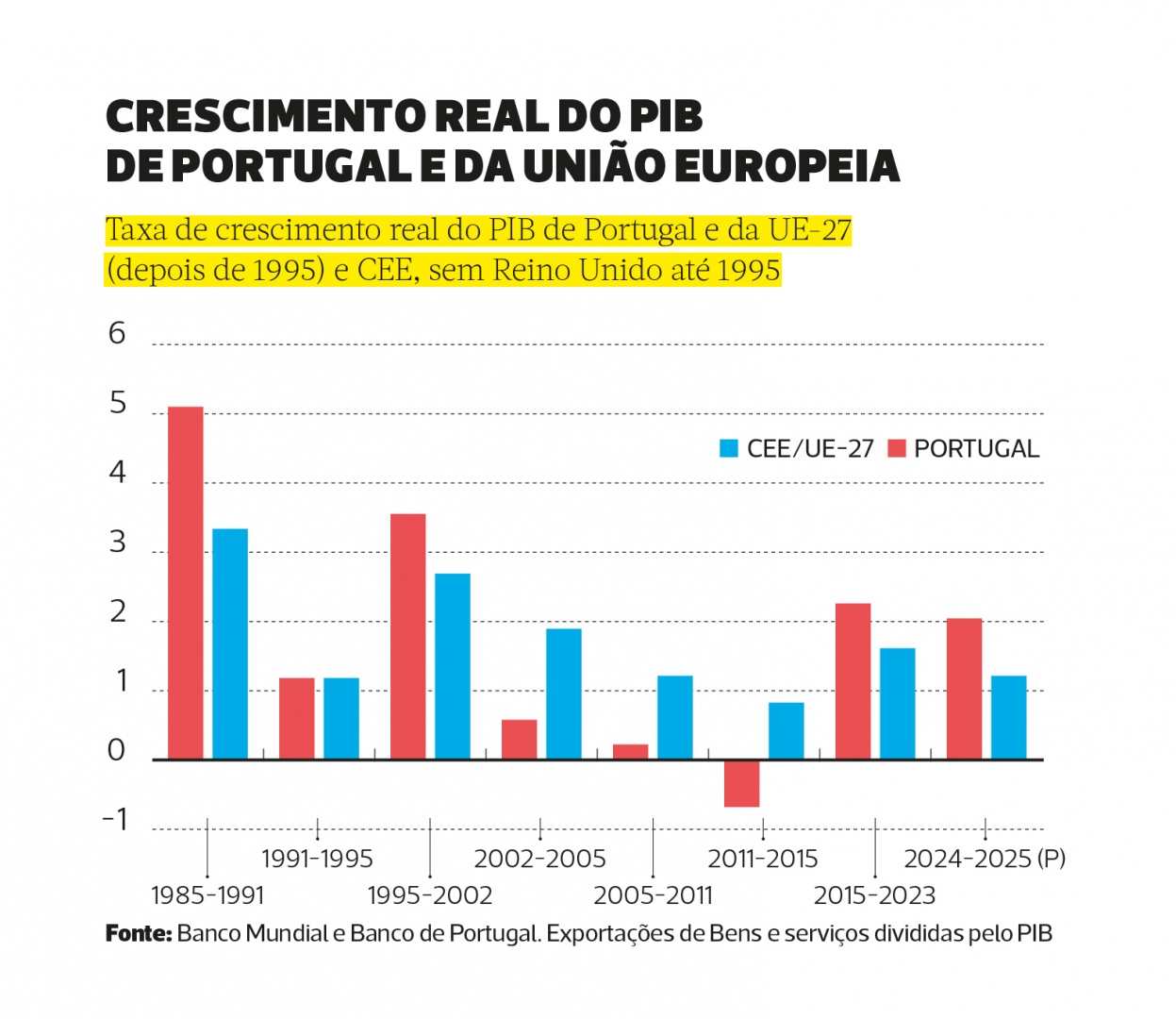

Após 1991, apenas dois anos depois de a EXAME ter chegado às bancas, as exportações passaram a crescer abaixo do produto. Na década seguinte, o país manteve um bom ritmo de crescimento do produto, mas este foi puxado apenas pela procura interna. Portugal cresceu acumulando um crescente desequilíbrio e endividamento externo, cuja correção viria a ser um fator de travagem da economia na primeira década e meia do novo milénio.

A partir de 2001, a travagem progressiva da procura interna significou que o PIB passou a crescer abaixo da média europeia. Estagnámos primeiro na competitividade (desde 1991) e depois no crescimento (entre 2001 e 2015). À década e meia de ouro do crescimento pós-adesão à CEE, seguiu-se um período de estagnação.

O gráfico 2 mostra estes ciclos. O primeiro (1985 a 2000) de forte crescimento, à exceção da crise de 1993. Foram 15 anos de crescimento acima da média comunitária. Depois, um ciclo de outra década e meia (até 2015), em que o crescimento de Portugal esteve sempre abaixo do da UE e muito próximo ou até abaixo de zero. Entre 2002 e 2015, Portugal só teve um ano em que cresceu mais de 2% e registou quatro anos de crescimento negativo. A taxa de crescimento média foi 0,1%.

O gráfico mostra também que, depois de 2015, esta estagnação do PIB terminou. Nos últimos oito anos, a economia portuguesa conseguiu crescer sempre acima dos 2% (exceto em 2020) e cresceu sempre acima da média da UE-27, exceto na crise pandémica. A média dos oito anos foi 2,1%, um crescimento bom no contexto dos países desenvolvidos, mas longe de ser excecional. No entanto, este período inclui a maior crise desde a II Guerra Mundial, que fez o PIB português cair 8,3%, em 2020. Nos quatro anos anteriores à crise (2015-2019), Portugal conseguiu crescer uma média de 2,8% ao ano. No período pós-crise, com 4,95% de crescimento, é um dos três países da UE-27 com uma recuperação mais forte. As previsões para os próximos dois anos são de crescimento acima da UE-27.

A recuperação da competitividade e da convergência

Depois de um período de estagnação (entre 1991 e 2005), as exportações portuguesas voltaram a recuperar dinamismo e, em 17 anos, passaram de 27% para 50% do PIB, crescendo sistematicamente acima não só do PIB mas também da média europeia e da OCDE.

Os ciclos, de perda e de recuperação da competitividade, não coincidiram com os de crescimento do PIB, mas precederam-nos e estão fortemente ligados aos mesmos.

A recuperação da competitividade, a partir de 2005, não se refletiu de imediato no crescimento do PIB, porque, ao mesmo tempo que o motor externo começou a puxar mais pela economia, o motor da procura interna teve de fazer uma travagem. Portugal estava sobreaquecido no consumo e no endividamento. Este reequilíbrio e a incidência da crise financeira de 2008 determinaram a estagnação da convergência de mais de uma década.

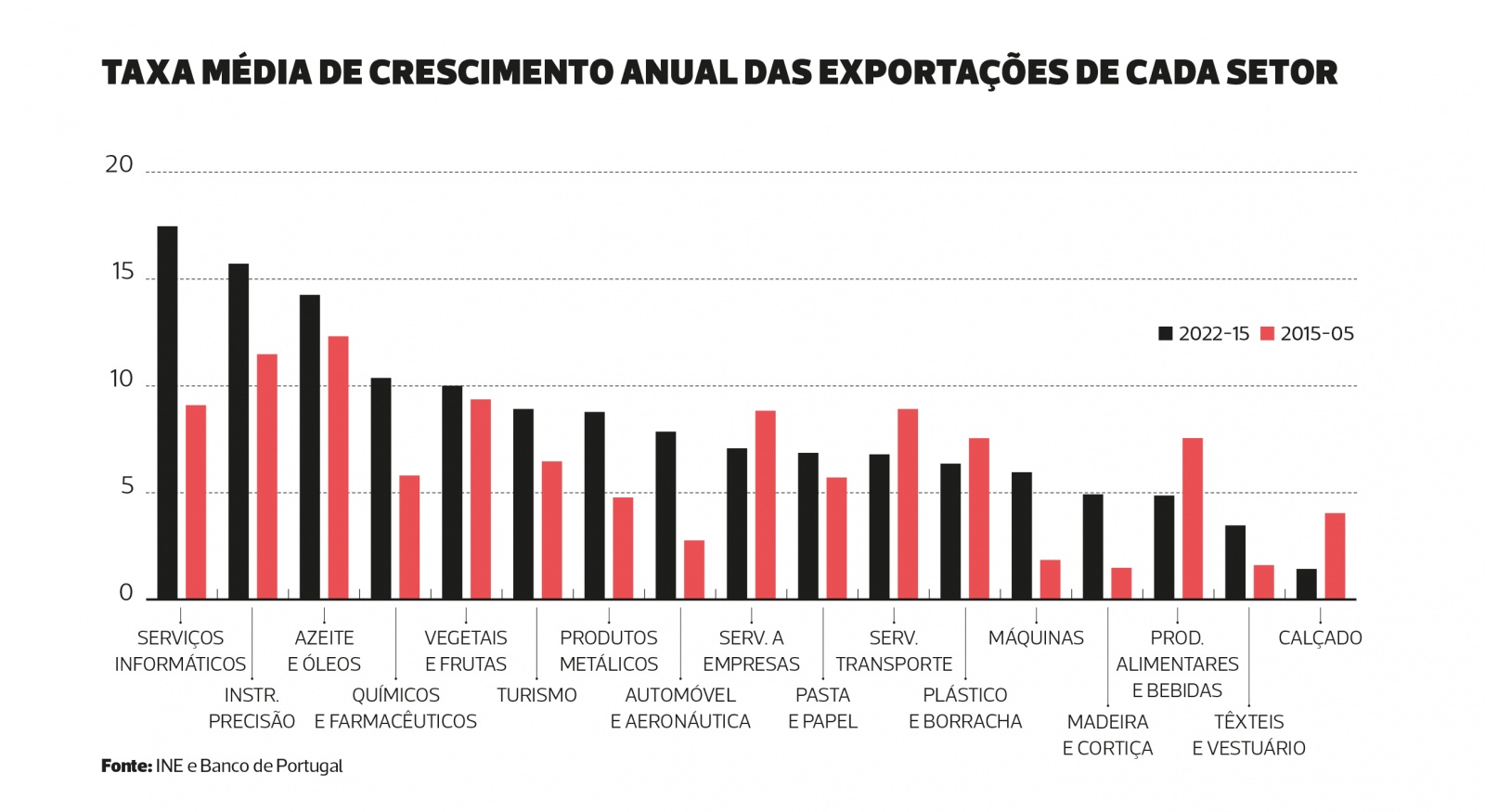

O reforço da capacidade exportadora depois de 2005 tem de ser explicado por alterações no próprio País, que reforçaram a sua competitividade de uma forma transversal. O crescimento das exportações acima da média europeia já se prolonga há 17 anos e abrange um conjunto diversificado de setores – que incluem (ver gráfico 3) exportações mais sofisticadas, como as de serviços informáticos, instrumentos de precisão, aeronáutica ou farmacêutica, mas também exportações de produtos agrícolas, automóveis, produtos metálicos e turismo.

Quando se olha para o peso que cada conjunto de setores teve no crescimento das exportações portuguesas vê-se que não foram puxadas apenas por um motor. Destacam-se cinco grandes grupos, começando pelos serviços não turísticos, que incluem transportes, serviços a empresas, consultadoria e serviços informáticos, responsáveis por 22% do crescimento das exportações. Dentro deste grupo é de salientar as exportações de informática, que passaram de 1,2 mil milhões, em 2015, para 4,3 mil milhões, em 2023.

Destacou-se também um conjunto de setores industriais que inclui o automóvel, aeronáutica, máquinas e produtos metálicos. Nos últimos oito anos, Portugal quase duplicou o número de automóveis que exporta.

O turismo contribuiu com 19% do crescimento das exportações. Nos sete anos entre 2015 e 2022, as receitas turísticas duplicaram, crescendo o dobro do ritmo dos sete anos anteriores. No entanto, o padrão de crescimento do turismo mudou completamente. Enquanto entre 2008 e 2015 cresceram mais as dormidas (59%) do que as receitas (56%), entre 2015 e 2022, o crescimento foi principalmente em valor, com um crescimento das receitas de 106%, conseguido com um aumento das dormidas de estrangeiros de apenas 27%.

Destaco ainda o crescimento das exportações das indústrias químicas e farmacêuticas e de produtos alimentares. Nos últimos oito anos, as exportações de azeite quase triplicaram, enquanto as de vegetais e de frutas e as de produtos farmacêuticos duplicaram.

Este padrão de crescimento das exportações é muito diferente do que aquele que dominou nos períodos anteriores de forte expansão das exportações, nas décadas de 60 e 80. Não é centrado apenas num conjunto pequeno de setores, com competitividade baseada no custo da mão de obra, mas antes num conjunto mais amplo e diversificado de áreas, que inclui setores mais sofisticados e exigentes em termos de tecnologia e de qualificações. Portugal hoje compete em áreas que permitem criar emprego com melhores salários.

Para explicar estas alterações do padrão de exportações e um reforço da competitividade tão forte e persistente como o que aconteceu, teremos de olhar para fatores como a melhoria das qualificações e das universidades portuguesas, o reforço da capacidade de inovação das empresas portuguesas e a maior capacidade de atração de investimento externo e de talento como parte da explicação.

Voltar a convergir com a UE

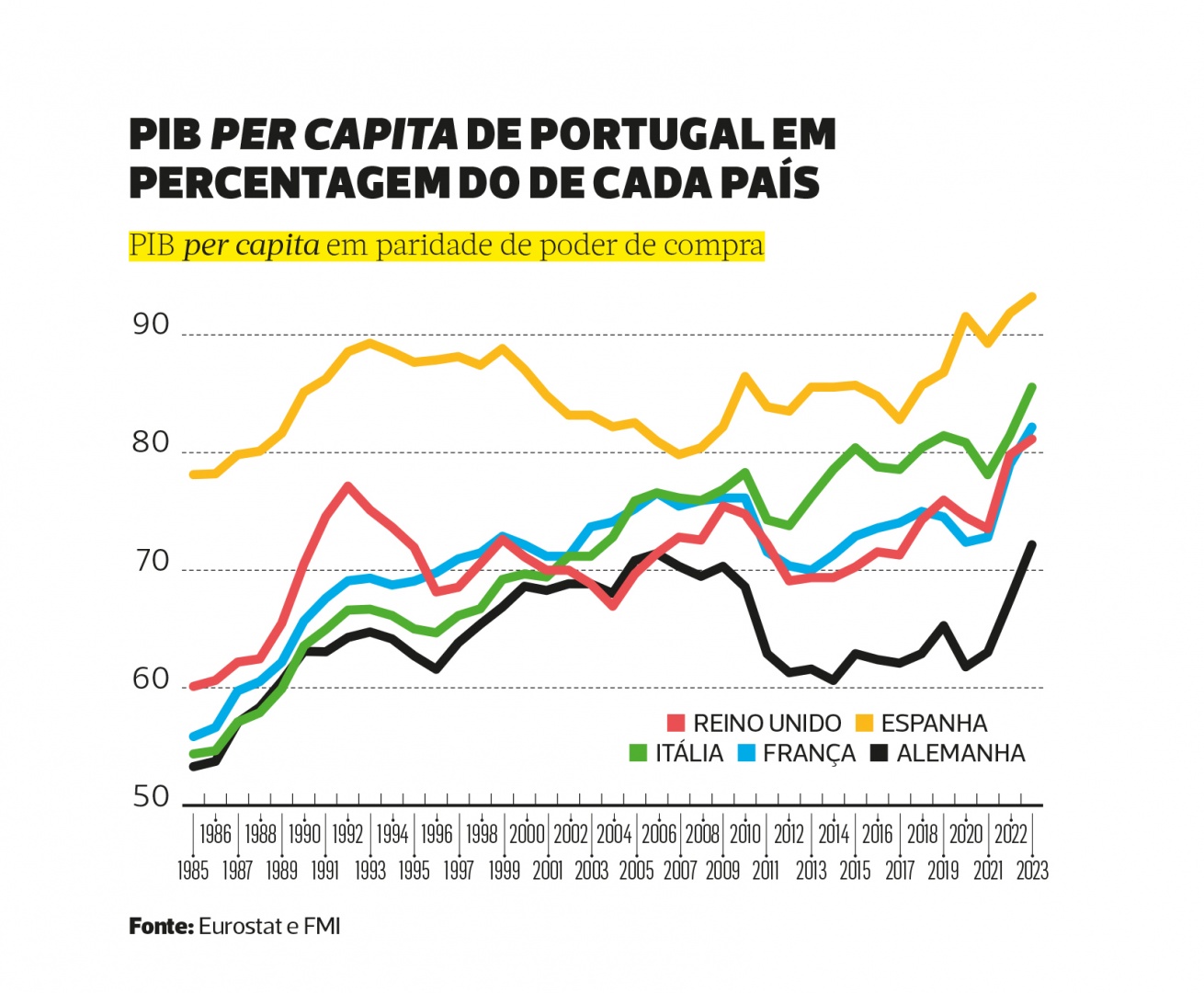

Em 1989, as diferenças entre Portugal e os países europeus, em termos de nível de rendimento, eram ainda muito marcadas. O PIB per capita de Portugal, em 1985, era entre 50% e 60% do dos países da CEE, enquanto hoje é entre 70% e os 86% (ver gráfico 5). Esta aproximação de 20 a 30 pontos percentuais, quando estávamos 40 a 50 pontos abaixo, cobriu metade da distância que nos separa dos países mais desenvolvidos.

Foi uma evolução positiva, mas falta ainda caminho a percorrer. Não se trata do copo meio cheio ou meio vazio. Meio cheio era a situação em que estávamos nos anos 80. Hoje, o copo português está 86% cheio, se comparado com o da Itália (em 1985, estava 54%), mas está ainda apenas a 72% do da Alemanha (53%, em 1985). Portugal também se aproximou dos EUA e do Japão. Passou de ter 45% para 60% do PIB per capita dos EUA. No caso do Japão, de acordo com o Eurostat, passámos de 60% para 100% do PIB per capita, medido em paridade de poder de compra.

A aproximação aos países mais desenvolvidos não foi constante, durante as últimas quatro décadas. Foi muito forte entre 1985 e 2000, estagnou entre 2000 e 2015 e voltou a ser muito forte nos últimos oito anos. Nesta última década, ainda incompleta, Portugal convergiu cerca de 10 pontos percentuais com Alemanha, França, Reino Unido, Itália e Espanha. Um ritmo de convergência anual semelhante, e em alguns casos até superior, ao verificado na década e meia que se seguiu à entrada na então CEE. Nestes oito anos, o País convergiu com todos países mais ricos da Europa (exceto a Irlanda) e também com os EUA, Japão e Canadá. Com alguns destes países (EUA, Alemanha, Reino Unido, Espanha e Japão), Portugal convergiu tanto nos últimos oito anos como nos 30 anos anteriores.

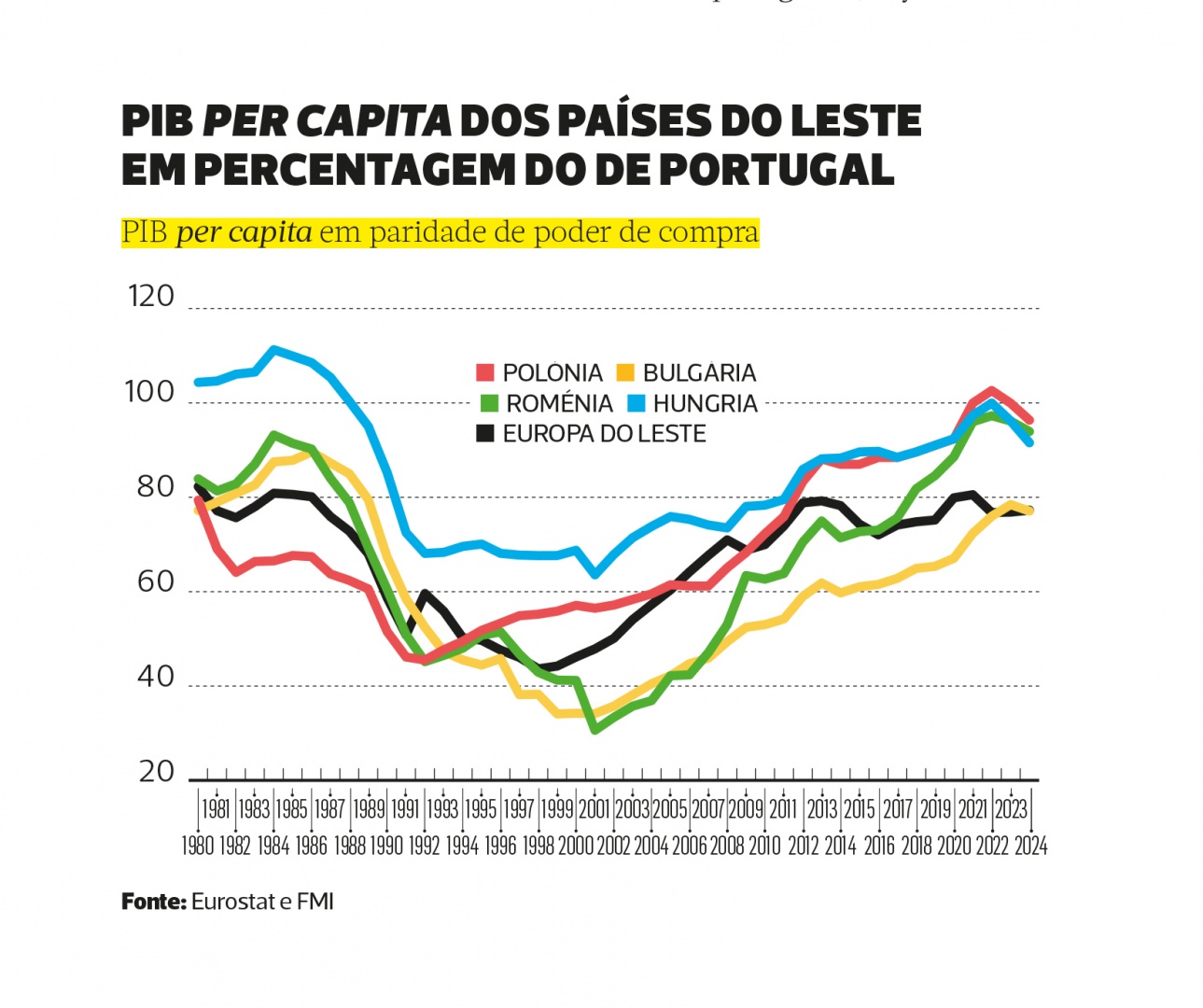

O País aproximou-se dos mais ricos, mas ao mesmo tempo os países mais pobres da UE-27 também se aproximaram de Portugal. A aproximação dos países do Leste ao nível de vida de Portugal foi uma realidade dos últimos 20 anos. O período de estagnação portuguesa correspondeu à década de ouro pós-adesão dos países do Leste. Isto levou à criação de dois mitos. O primeiro é que os países do Leste sempre foram muito mais pobres do que Portugal; o segundo é que o caminho de convergência dos países do Leste levaria a que rapidamente nos ultrapassassem.

Nos anos 80, os países do Leste, apesar de serem de economia planificada, tinham um PIB per capita muito próximo do de Portugal. Em 1985, a Roménia tinha um PIB per capita que era 92% do de Portugal, um valor relativo semelhante ao de hoje. A Hungria tinha 110% do rendimento médio dos portugueses, hoje tem 91%. Nos anos 60, 70 e 80, muitos dos países do Leste não eram mais pobres do que Portugal.

A história da convergência dos países do Leste com a UE e com Portugal não começou em 2001. Nos últimos 40 anos, eles andaram primeiro para trás e só depois recuperaram. No total dos 40 anos, convergiram praticamente o mesmo do que Portugal com os países mais ricos da UE-27, mesmo se o fizeram com ciclos completamente diferentes.

Em 1989, Portugal estava num período muito positivo. Os países do Leste estavam a entrar num período de ajustamento que os faria recuar muito. Depois, entre 2001 e 2020, estes países cresceram mais do que Portugal e tiveram uma forte aproximação. Mas a ideia de que a Roménia, Hungria e Polónia ultrapassariam Portugal já em 2023 não se revelou verdadeira. Afinal, nestes oito anos, nenhum país do Leste ultrapassou Portugal. Mais, nos últimos três anos, Portugal cresceu mais do que a maioria dos países do Leste, e as previsões para 2024 e 2025 apontam para que isso deva continuar a acontecer. O mito de Portugal a ser ultrapassado terá de esperar.

O crescimento dos últimos anos pode prolongar-se para os próximos?

A melhoria das qualificações e da capacidade de inovação contribuíram para a retoma da competitividade e para o crescimento, nos últimos anos. Será que podem garantir que este ciclo positivo se manterá?

Portugal estará bem posicionado para aproveitar a revolução digital e a transição energética? Como fatores como a demografia, o endividamento, ou a instabilidade política podem travar o crescimento?

Quando se olha para indicadores de qualificações, e de capacidade científica e de inovação, vemos uma forte melhoria na quantidade de licenciados, na qualidade das universidades, no aumento do investimento em I&D das empresas e na produção de patentes.

Em 1989, Portugal não tinha apenas poucos licenciados (ver gráfico 7), tinha também universidades a necessitar de uma forte mudança. Em 2000, o País apresentava apenas uma universidade entre as 500 melhores do mundo. Em 2015 já eram três e, em 2023, cinco entre as 500 melhores do Ranking AWRU.

Nos últimos 20 anos, Portugal foi o país europeu com maior aumento do número de universidades neste ranking (e o quarto ao nível mundial). Hoje, Portugal tem um número igual ao da Dinamarca e da Áustria e superior ao da Irlanda, Finlândia, Polónia, República Checa e Hungria, países que em 2000 estavam à nossa frente.

Reforço da inovação e digitalização

Mas não foi apenas na capacidade científica que evoluímos. A Ciência só por si não faria crescer as exportações e o rendimento. O investimento em investigação e desenvolvimento aumentou de cerca de 0,4% do PIB, em 1989, para 0,7%, em 2015, e 1,7%, em 2023. Mas o efeito que teve decorreu de este aumento ter sido feito principalmente pelos empresários. O investimento das empresas portuguesas em I&D aumentou de 0,1% do PIB, em 1989, para 0,3%, em 2005, e 1,1%, em 2023. Em 1989, Portugal era o país da CEE em que as empresas menos investiam em I&D. Hoje, as empresas portuguesas estão na 10.ª posição das que mais investem em I&D, em 27 países. Portugal evoluiu muito na capacidade de transformar conhecimento em inovação. Mesmo assim, o país continua com um nível de investimento em I&D muito inferior ao, por exemplo, da Alemanha (3% do PIB).

O crescimento em I&D nas empresas acelerou nos últimos oito anos e refletiu-se no aumento do registo de patentes e no crescimento de novos setores exportadores. O número de patentes registadas por entidades portuguesas saltou de 70 para 320, na última década. As exportações de produtos de alta tecnologia cresceram de 7% para 11% do total, aproximando-se da média europeia (14%).

O impacto da inovação em Portugal teve a sua maior expressão no florescimento recente das empresas tecnológicas. Em 2015, o conjunto das startups e scaleups portuguesas valiam menos de 1% do PIB. Em 2021, o seu valor conjunto atingiu os 18% do PIB. Hoje, Portugal tem seis empresas tecnológicas entre as 20 maiores empresas privadas, três das quais com um valor superior ao do maior banco privado. O emprego nas startups e empresas tecnológicas, nos últimos seis anos, passou de cinco mil para mais de 65 mil trabalhadores. Trabalhadores que são principalmente jovens, qualificados e que recebem salários que são quase o dobro da média nacional.

Esta evolução mostra que o País está a aproveitar bem as oportunidades do digital. As exportações de serviços informáticos, que mais do que triplicaram nos últimos oito anos, mostram bem isso.

A capacidade de acompanhar a digitalização, a inovação e o desenvolvimento destas empresas com novos modelos de negócio vão ser fatores determinantes para o crescimento económico do País nas próximas décadas.

Emprego qualificado e migrações

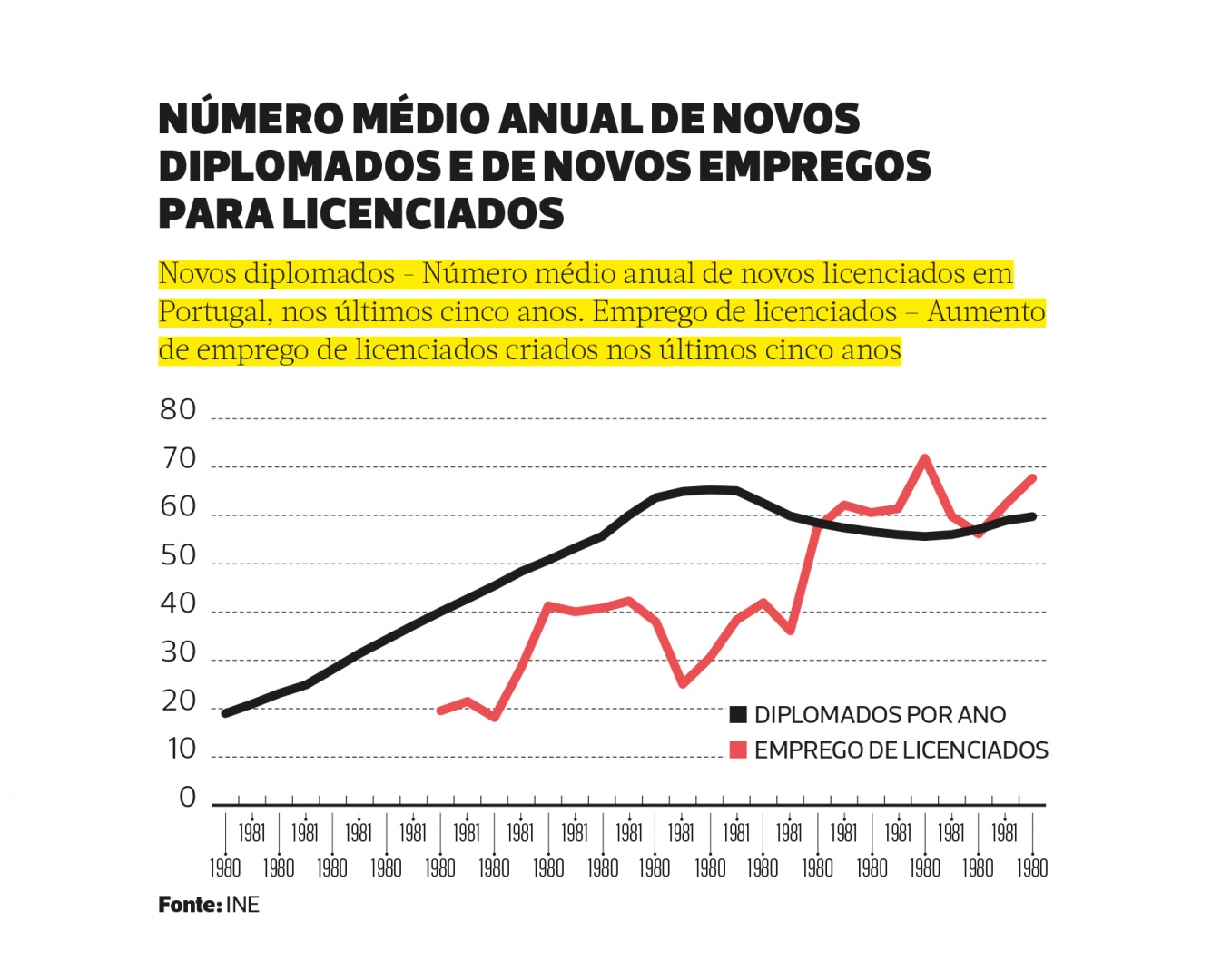

A criação de emprego nas startups explica apenas uma parte de uma das maiores transformações que aconteceu na economia portuguesa, nesta última década. Portugal passou a ser uma economia que cria principalmente empregos qualificados. Nos últimos seis anos, o emprego de licenciados aumentou 387 mil, um valor superior ao aumento do emprego total (384 mil) e também superior ao número de novos licenciados saídos das universidades portuguesas (355 mil), nestes anos.

Depois de duas décadas em que o número de licenciados formados em Portugal foi sempre superior aos empregos para licenciados que o País criava, Portugal passou, a partir de 2015, a criar sistematicamente mais empregos para licenciados do que o número de licenciados que consegue formar em cada ano (ver gráfico 8). A escassez de talento, que as empresas hoje salientam, reflete isto mesmo: há mais empregos para licenciados do que candidatos a sair das universidades portuguesas. Os trabalhadores estrangeiros têm ajudado a mitigar este problema.

Nos últimos anos, aconteceram quatro alterações importantes às migrações. A primeira foi o facto de Portugal passar de um saldo migratório negativo para um saldo fortemente positivo. A segunda foi o padrão de migrações que mudou. Hoje, Portugal, a par com trabalhadores que estão a vir de países mais pobres, atrai muitos trabalhadores de países desenvolvidos, com salários mais elevados do que os portugueses. Nos últimos oito anos, o número de residentes europeus e de norte-americanos aumentou em cerca de 160 mil. Cerca de 20 mil pessoas destes países estão a vir trabalhar para Portugal (mais de 60% têm menos de 45 anos), ao mesmo tempo que 30 mil portugueses estão a sair para trabalhar nestes países.

A terceira alteração é o regresso de mais nacionais em idade de trabalho. Nos últimos dois anos, mais de 60 mil pessoas nascidas em Portugal regressaram ao País, um número ligeiramente superior ao dos portugueses que saíram nesses dois anos. Um último fenómeno é o o facto de que os saldos migratórios de trabalhadores qualificados se tornaram positivos. Nos últimos anos, saíram entre 10 mil e 12 mil licenciados por ano. A evolução do emprego sugere que terão de ter entrado 20 a 30 mil licenciados por ano.

A melhoria da capacidade científica das nossas universidades e o aumento das qualificações só reforçaram a competitividade porque resultaram em mais inovação nas empresas e na criação de emprego qualificado. A maior capacidade de atração de investimento externo e de talento para o País foi também determinante, mas só se materializou porque o País promoveu uma política de internacionalização e se afirmou como um País aberto.

As possibilidades abertas pelo facto de podermos ter maior autossuficiência energética e ser competitivos na produção de energia limpa são muito interessantes e convidam a sermos mais proativos na atração de projetos que possam beneficiar das condições que o País hoje oferece em termos energéticos, numa Europa em que a transição energética e uma política industrial mais ativa vão determinar uma reorganização industrial, da qual podemos beneficiar.

Portugal, nos últimos anos, conseguiu crescer, reforçando a competitividade e mantendo o equilíbrio. Isso significa que arranca para a próxima década numa situação muito favorável.

No entanto, a evolução demográfica pode criar um travão ao crescimento. Sem saldos migratórios positivos, como os dos últimos anos, a população ativa tenderá a diminuir, o que trava o crescimento, e o rácio entre pensionistas e ativos irá crescer, implicando uma maior pressão fiscal sobre os trabalhadores, o que é negativo para a competitividade do País. A capacidade para atrair pessoas que o País hoje demonstra é uma alteração estrutural importante, que se deu nos últimos anos.

Mas esta não deve ser tomada como certa. Pode ser interrompida, ou até revertida, com crises económicas ou por outros fatores. O populismo político e as reações xenófobas são hoje um dos maiores riscos ao nosso crescimento. Não têm qualquer solução para as questões demográficas, mas põem em risco tanto a atração de pessoas como a sua integração. A atração de talento não responde a um interruptor que se acende e apaga quando dá jeito. Deu muito trabalho tornar Portugal um País atrativo. Isso pode mudar muito rapidamente – e se mudar, não será fácil voltar atrás.

Em conclusão: Portugal melhorou muito nestes 35 anos de revista EXAME. A forma como melhorou não foi linear nem contínua, mas em alguns aspetos foi sustentada por políticas, que percorreram este longo período, de aumento das qualificações, de melhoria da capacidade de inovação e de abertura ao investimento, ao comércio e ao movimento de pessoas. A situação equilibrada e o reforço da competitividade sugerem que Portugal poderá ter mais uma década de crescimento acima da média e de aproximação ao nível de vida dos países mais desenvolvidos da União Europeia. No entanto, há riscos na forma como reagimos à crise demográfica e gerimos a imigração, na polarização política e no populismo, mas também na situação externa, com toda a incerteza dos efeitos que as guerras podem trazer. As últimas quatro crises foram provocadas por uma crise financeira, pela má gestão do euro face às dívidas soberanas, por uma pandemia e pela inflação gerada pela guerra na Ucrânia. Depois de cada crise, não tem sido fácil prever de onde e quando virá a próxima crise. É por isso prudente manter a economia equilibrada, enquanto cresce, para que esta tenha capacidade de resposta, se alguma crise chegar, outra vez, de onde menos se espera.

Manuel Caldeira Cabral – Ex-Ministro da Economia, especialista em Economia Europeia e Internacional e professor na Universidade do Minho.

O Eco Rally Madeira, que decorreu entre 5 e 6 de outubro, teve vencedores improváveis: a dupla Sérgio Magno e Ana Joaquim, em Peugeot e-3008. Improvável porque a participação da Exame Informática no Campeonato de Portugal de Novas Energias – PRIO tem, desde o início, como objetivos aprofundar os conhecimentos sobre a mobilidade elétrica, testar carros em condições particularmente exigentes e fazer a cobertura, a partir de dentro, do primeiro e único campeonato automobilístico “zero emissões” da Federação Portuguesa de Automobilismo e Karting (FPAK).

Na prova da Madeira, a quinta do Campeonato de Portugal de Novas Energias, a equipa PRIO – Exame Informática – Peugeot conseguiu ainda a vitória em equipas, em consequência do bom desempenho das duas duplas – além da vitória na geral do Peugeot e-3008, o outro carro da equipa, o Peugeot e-208 de Ivo Miguel Tavares e João Paulo Martinho, conseguiu a sétima posição.

Juntámos algumas das melhores fotos, da autoria de Bernardo Lúcio e da AIFA

O Eco Rally Madeira começou com as verificações técnicas e administrativas junto à praia da Calheta. Foto: AIFA

O Peugeot e-208, conduzido por Ivo Miguel Tavares e navegado por João Paulo Martinho, nas verificações técnicas. Foto: AIFA

Após as verificações técnicas, os carros foram para a Marinha da Calheta, de onde partiu a prova. Foto: Bernardo Lúcio

Após as verificações técnicas, os carros foram para a Marinha da Calheta, de onde partiu a prova. Foto: AIFA

No primeiro trimestre de 2024, as energias renováveis já representaram quase metade da produção de energia elétrica na Madeira. A região estima chegar aos 60% de produção de energia elétrica a partir de fontes renováveis em 2030. Foto: Bernardo Lúcio

Os túneis são comuns nas estradas madeirenses devido à orografia da ilha. Foto: Bernardo Lúcio

O Peugeot e-208 da equipa PRIO – Exame Informática – Peugeot apanhado entre dois túneis . Foto: Bernardo Lúcio

Esta imagem, com o Peugeot e-3008 em prova, é bem demonstrativa da realidade madeirense: entre o mar e a montanha. Apesar de a prova ter acontecido em outubro, a temperatura da água era superior a 20ºC, o que convidava a banhos. Foto: AIFA

Reagrupamento das equipas na Ponta do Pargo, entre a primeira e a segunda secção. Com 33 carros à partida, o Eco Rally Madeira contou com um número recorde de inscritos. Foto: Bernardo Lúcio

O Eco Rally Madeira ficou marcado por um ritmo intenso, que exigiu atenção máxima por parte de pilotos e navegadores. Foto: Bernardo Lúcio

A prova também ficou marcada por constantes mudanças de altitude: do nível do mar a mais de 1000 metros e vice-versa em poucos minutos. Os carros elétricos são ótimos para este tipo de estradas graças ao grande binário, que facilita nas subidas inclinadas, e à regeneração, que permite recuperar energia e poupar os travões nas descidas. Foto: Bernardo Lúcio

Apesar das dimensões generosas, o Peugeot e-3008 revelou um comportamento dinâmico previsível e convincente. Foto: AIFA

As turbinas eólicas já representam uma componente importante da produção de energia na Madeira. Foto: Bernardo Lúcio

No segundo dia, domingo, os carros partiram do Funchal, junto ao Museu CR7. Foto: Bernardo Lúcio

No segundo dia, domingo, os carros partiram do Funchal, junto ao Museu CR7. Foto: Bernardo Lúcio

A equipa PRIO – Exame Informática – Peugeot a estudar o roadbook para o segundo dia. Da esquerda para a direita: João Paulo Martinho, Ivo Miguel Tavares, Ana Joaquim e Sérgio Magno. Foto: Bernardo Lúcio

O bom ambiente e o desportivismo são uma constante no Campeonato de Portugal de Novas Energias – PRIO. Na foto, Alexandre Berardo, navegador da dupla que lidera o campeonato, a dar os parabéns à dupla vencedora do Eco Rally Madeira na chegada a Machico após a última prova especial de classificação. Foto: AIFA

O pódio em Machico. Vitória para a dupla Sérgio Magno e Ana Joaquim, da equipa PRIO – Exame Informática – Peugeot, ao volante de um Peugeot e-3008. Filipe Maia e Tiago Caio, em Polestar 2, conseguiram a segunda posição. A dupla Carlos Silva e Sancho Ramalho, conduzindo um BMW i3, fechou o pódio Foto: AIFA

A equipa PRIO – Exame Informática – Peugeot também ganhou em equipas. Foto: Bernardo Lúcio

A primeira e a oitava posição obtidas pelas duplas da equipa PRIO – Exame Informática – Peugeot permitiram a vitória em equipas. Foto: AIFA