Primeiro, as más notícias. A Segurança Social – financiada através das quotizações dos trabalhadores e dos empregadores do setor privado – parece-se cada vez mais com um queijo suíço. As contribuições dos trabalhadores e dos patrões são magras para tantas obrigações. As areias movediças das pensões e dos subsídios de desemprego são difíceis de navegar e os timoneiros da segurança social não param de ser alertados.

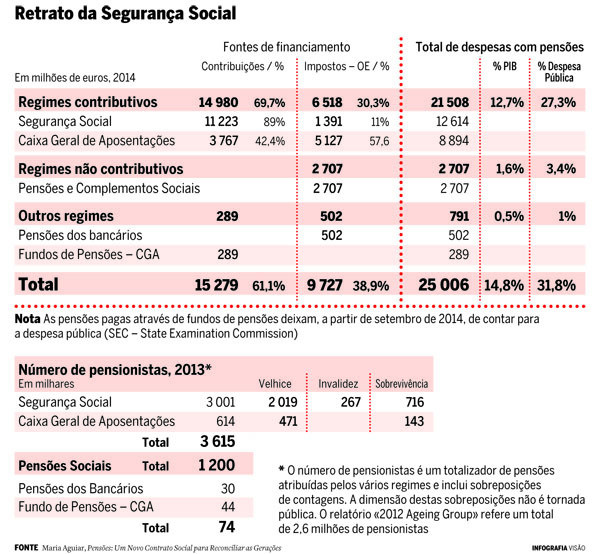

Em 2013 já havia défice no sistema previdencial. Nesse ano, considerando apenas as receitas próprias, o buraco foi de 1,4 mil milhões de euros, cerca de 0,8% do Produto Interno Bruto (PIB). Os dados constam de um relatório do Gabinete de Estudos e Planeamento do Ministério da Solidariedade, Emprego e Segurança Social. A mesma análise prevê que o défice de 2014 chegue aos 781 milhões (0,45% do PIB).

Um percalço? Não. O mesmo documento, atribuído pela imprensa económica a Jorge Bravo, professor da Nova Information Management School, detalha que o futuro do sistema previdencial é tudo menos risonho. Os saldos negativos nunca mais nos abandonarão, até 2060. Nessa altura, chegarão a 9,1 mil milhões de euros, a preços constantes de 2013. É uma fatia que corresponderá a 3,2% do PIB.

“O sistema de Segurança Social já não é autossuficiente na parte contributiva. Nos últimos três anos, recebeu mais de 4 mil milhões de euros do Orçamento do Estado para cobrir os défices do sistema previdencial. Não é sustentável”, defende Jorge Bravo, 40 anos, no seu gabinete do campus da Nova, em Campolide.

A principal, mas não a única, razão para este descalabro é a demografia. Segundo o 2015 Ageing Report, um documento trienal produzido pela Comissão Europeia, a população em idade de trabalhar em Portugal era de 6,9 milhões, em 2013. Mas com a sua redução e envelhecimento, em 2060 a população em idade ativa não ultrapassará os 4,3 milhões. Isto significa menos quotizações e mais pensões para pagar, pois o número de idosos passará no mesmo período de dois para 2,8 milhões de indivíduos.

Ricardo Paes Mamede, 41 anos, professor de Economia Política no ISCTE-IUL, conhece este b-a-bá da demografia. Contudo, prefere pôr a tónica na crise do emprego. “O FMI estima em 20% a fatia da população ativa desempregada, que desistiu de procurar trabalho ou que trabalha menos horas do que desejaria”, nota o ex-líder do movimento estudantil que, nos anos 90, liderou a contestação à Prova Geral de Acesso. “São 1,2 milhões de pessoas”, nota.

O economista defende ainda que “o desemprego deixou de ser conjuntural para se tornar estrutural: 60% dos desempregados são de longa duração, estão há mais de um ano sem ocupação”. Por isso, propõe que seja o Orçamento do Estado a financiar a Segurança Social. “Até porque outras funções, como a Educação, passarão a ter um peso menor na despesa do Estado”. Mas para que tal seja possível, será necessária uma reestruturação da dívida pública ou o incumprimento das regras orçamentais acordadas com Bruxelas, ideias que desenvolve no livro, recém-lançado, O que Fazer com este País.

Também Sérgio Monte, 58 anos, secretário executivo da UGT, a central sindical que subscreveu na Concertação Social a reforma de 2007, culpabiliza o desemprego pelas contas negativas da Segurança Social. “Há oito anos ninguém previa uma crise desta magnitude”, justifica.

Pedro Marques, 38 anos, abandonou o Parlamento em outubro de 2014 para integrar a Capgemini Portugal, uma multinacional de origem francesa que opera na área da consultoria tecnológica. Economista e deputado do Partido Socialista, em 2007 era secretário de Estado da Segurança Social. Foi um dos principais responsáveis pelas alterações então realizadas no cálculo de pensões. Nas folhas alinhadas sobre a mesa da assética sala de reuniões de uma torre de escritórios, em Benfica, estão os seus argumentos.

“Os défices da Segurança Social são conjunturais. O que aconteceu foi uma grande perda de emprego entre 2008 e 2013, cerca de 700 mil postos de trabalho. E um acréscimo da despesa com subsídios de desemprego no mesmo período”, argumenta. Para ele, o impacto conjunto destas duas alterações representa 4,2 mil milhões de euros. “É significativo, mas continuo muito confortável com a reforma que fizemos, que garante a sustentabilidade”.

A reforma de 2007

As alterações que deixam confortável Pedro Marques foram realizadas durante o governo de maioria absoluta de José Sócrates, enquanto José Vieira da Silva ocupou a pasta do Ministério do Trabalho e da Solidariedade Social. A “reforma” que lhe ficaria colada, mais tarde elogiada pela OCDE e uma bandeira da governação socialista de então, ficou marcada pela ligação do cálculo da pensão à esperança de vida.

O fator de sustentabilidade, como é conhecido, faz uma correção às pensões em função dos ganhos de esperança de vida aos 65 anos. Como a longevidade aumentou, quem se quisesse reformar na idade legal da reforma era prejudicado, tendo uma redução da prestação social. Segundo as projeções então feitas, quem se reformasse em 2013 aos 65 anos teria uma quebra de cerca de 5% da reforma e quem o fizesse em 2050 perderia 26% da pensão. Para ter acesso à prestação por completo, os trabalhadores tinham de continuar a trabalhar mais tempo: mais cinco meses, em 2013, e até aos 67 anos, se se reformassem em 2050.

No final de 2013, o governo de Pedro Passos Coelho fez acertos no modelo dos socialistas. O ano de referência para a esperança de vida aos 65 anos deixou de ser 2006 e passou a ser 2000. A consequência? Para se ter acesso à pensão por inteiro tem de se passar a trabalhar até aos 67 anos já em 2030. Quando realizou estas alterações aparentemente cirúrgicas, o ministério de Pedro Mota Soares também instituiu uma nova idade legal de reforma, aos 66 anos.

Mas as alterações de 2007 não se ficavam por aqui.

Para o cálculo da pensão, em vez dos 10 anos com melhores remunerações dos últimos 15 passou a ser considerada toda a carreira contributiva. A medida teve um impacto brutal naquilo a que os economistas chamam a taxa de substituição, ou seja, a relação entre a pensão e o último ordenado recebido. Segundo o documento do Gabinete de Estudos e Planeamento do MSESS, em 2060 a pensão representará menos de metade do salário médio do País. No caso de trabalhadores com carreiras de maior progressão salarial, ou seja, os mais qualificados, o corte brusco de rendimento será ainda superior…

Em 2007 foi também criado o Indexante de Apoios Sociais, um referencial que passou a ser usado para calcular e atualizar também as pensões. Antes da reforma, a referência era o salário mínimo nacional. O IAS está congelado desde 2009 e o seu valor atual é de 419,22 euros.

“Estas mudanças ocorrem quando há necessidade de diminuir a despesa pública e são feitas com uma certa miopia, pois não pensam no longo prazo”, nota Margarida Corrêa de Aguiar, 54 anos, diretora da revista Economia e Segurança Social. “Uma das consequências é que hoje temos uma grande desigualdade nas várias gerações de pensionistas: uns têm reformas iguais ao último salário e outros só vão receber uma parte da última remuneração. As gerações de futuros pensionistas têm uma situação muito mais injusta”, analisa a economista, que foi secretária de Estado da Segurança Social no governo de Durão Barroso.

A sustentabilidade

Para Jorge Bravo, o aumento do desemprego só parcialmente justifica os buracos do sistema de previdência da Segurança Social. “Esse argumento só tem em conta o lado da receita”, nota o professor da Universidade Nova. “É óbvio que, por causa do aumento do desemprego e da diminuição dos salários, as quotizações arrecadadas são menores. Mas do lado da despesa também tivemos travões: o não pagamento, num ano, dos subsídios de férias e de Natal, a não atualização das pensões nos últimos seis anos, o aumento da idade da reforma para os 66 anos, o congelamento do Indexante de Apoios Sociais…”

O economista estima que o conjunto de medidas de contenção da despesa representem cerca de 8,5% das pensões em pagamento. “É um valor muito superior ao da perda da receita e mesmo assim há défice”, nota. E exorta o Partido Socialista, que tem argumentado que a crise da segurança social é cíclica e devida ao desemprego, a repor as pensões nos níveis que teríamos sem os cortes efetuados pelo governo de Passos Coelho. “E depois constate o que vai acontecer…”, desafia.

Para os especialistas estimarem a sustentabilidade financeira da Segurança Social, realizam projeções para o futuro. Estas são baseadas em hipóteses de evolução macroeconómica (PIB, emprego, desemprego, produtividade) e demográfica (fecundidade, mortalidade e movimentos migratórios). Com base nesses pressupostos, é possível estimar as receitas e as despesas, por exemplo, com pensões.

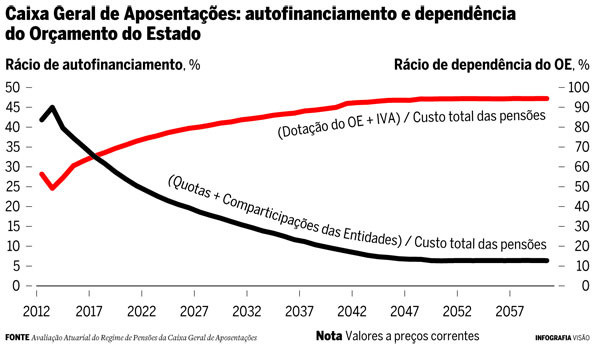

No documento do Gabinete de Estudos e Planeamento do MSESS que temos vindo a citar, a estimativa para a dívida acumulada até 2060 do sistema previdencial situar-se-ia entre 84% e 179% do PIB. Para anular esta dívida, o documento aponta para a necessidade de se aumentar a Taxa Social Única (atualmente em 34,75%, 11% pagos pelo trabalhador e 23,75% pela entidade empregadora) em 8,43 pontos percentuais, garantindo assim o autofinanciamento.

Mas este não é único buraco do nosso sistema de pensões…

Trabalhadores do Estado

Criada em 1929, a Caixa Geral de Aposentações teve sempre por missão garantir a proteção social dos servidores públicos. Juntamente com o Montepio dos Servidores do Estado, deu origem à Caixa Nacional de Previdência, que foi um satélite da Caixa Geral de Depósitos até 1993, altura em que se autonomizou. Até 2005 era este o sistema em que se inscreviam e para o qual descontavam os funcionários públicos, os militares, os magistrados e os professores do ensino particular e cooperativo.

A partir de 31 de dezembro de 2005, a CGA deixou de receber novos subscritores, passando os funcionários públicos a inscrever-se obrigatoriamente no regime geral da Segurança Social. Mas os que se haviam inscrito antes daquela data mantêm-se neste regime, o que significa que as despesas com pensões tendem a aumentar (à medida que os trabalhadores admitidos até 2005 chegam à idade da reforma) e as contribuições a diminuir.

Segundo um estudo de novembro de 2013, efetuado por Jorge Bravo, Lourdes Afonso e Gracinda Guerreiro, no ano de 2034 atingir-se-á o valor máximo de despesa em pensões da CGA, com 14 mil milhões de euros. “Este aumento da despesa nominal é explicado quer por um efeito-quantidade (aumento do número de aposentados e reformados) quer por um efeito-preço (aumento do valor da pensão média mensal)”, notam os autores de Avaliação Atuarial do Regime de Pensões da Caixa Geral de Pensões.

“A CGA e o sistema previdencial da Segurança Social têm um défice implícito de 28%. Como é impossível ajustar as pensões em pagamento e não é fácil mudar a taxa contributiva, esta responsabilidade tem de ser assumida pelo Orçamento do Estado. O que tem de se fazer é garantir que esse ónus não seja empurrado para as gerações futuras”, defende Jorge Bravo.

Mas mudar a taxa contributiva é precisamente o que propõe Mário Centeno, quadro do Banco de Portugal e coordenador do cenário-macroeconómico dos socialistas. A redução da Taxa Social Única para empregadores e trabalhadores, que poderia chegar aos oito pontos percentuais, produziria um aumento do emprego, argumentou o especialista. Essa quebra do custo do trabalho libertaria recursos para a economia, dinamizando a procura e o consumo. O efeito na Segurança Social seria neutralizado por uma maior arrecadação fiscal. “Não há praticamente um cêntimo retirado ao financiamento da Segurança Social. A redução da taxa contributiva dos trabalhadores é autofinanciada. Mesmo sem esse efeito, o compromisso é que esta redução temporária seja refletida nas pensões futuras”, explicou ao Expresso, em maio.

As propostas

Para subir ao 8.º andar do edifício do Banco de Portugal, na Avenida Almirante Reis, em Lisboa, é necessário um ritual securitário inusitado. Identificação, na portaria. Aguardar por um segurança, no átrio. Ser acompanhado, no elevador. Ser recebido, no patamar, por uma assistente. Margarida Corrêa de Aguiar, consultora do conselho de administração do banco, aparecerá minutos depois, à hora marcada, na sala, sóbria e arrefecida por um potente ar condicionado.

“O problema da Segurança Social é um pouco de tudo. Se tivéssemos pleno emprego, o que aconteceria? A pressão demográfica é mais pesada. Então só seria possível compensar com mais produtividade. Mas as projeções mostram que, mesmo com ganhos de produtividade, a situação não seria sustentável. Não podemos colocar o dedo apenas numa variável. Se tivéssemos um desemprego de 7 ou 8%, atrasávamos um pouco a situação mas não a evitávamos. Só entre 2008 e 2013, a despesa com pensões do sistema previdencial cresceu 22%”.

Para a ex-secretária de Estado da Segurança Social de Bagão Félix, autora do livro Pensões – Restaurar o Contrato Social para Reconciliar Gerações, no qual defende um novo modelo de Segurança Social, é necessário mudar as regras. “Precisamos de uma reforma estrutural em vez de mudanças paramétricas”, defende.

Para a especialista, a mudança devia fazer-se em dois passos, separando a herança (o atual sistema) de uma nova forma de organizar a Segurança Social. Em relação ao futuro, defende que a Segurança Social se mantenha na esfera pública, que seja universal e que tenha uma garantia do Estado para o pagamento de pensões dos regimes não contributivos. “Mas em vez de termos planos de benefício definido, passaríamos a ter planos de contribuição definida”.

Troquemos o jargão por miúdos. No nosso sistema atual, os trabalhadores e as empresas entregam as suas quotizações e, passados mais ou menos 40 anos de descontos, o trabalhador tem direito a uma pensão: é o “benefício definido”. Mas no sistema proposto por Margarida Aguiar, passaria a existir uma conta individual na qual se registariam todas as contribuições. “Deixa de se prometer um plano que ninguém sabe se vai conseguir pagar e diz-se a todos que as pensões serão resultado das contribuições feitas”, sublinha a economista. Esse capital acumulado é depois valorizado segundo uma taxa que reflete o desempenho da economia mas não é investido em ativos financeiros. É o chamado sistema de capitalização virtual em contas individuais e foi adotado pela Suécia, Itália e Polónia.

Luís Capucha é professor no ISCTE-IUL, escola onde foram ou são professores Ferro Rodrigues e Maria de Lurdes Rodrigues, algumas das figuras cimeiras de governos do PS. O ex-diretor do gabinete de estudos e prospetiva do Ministério do Trabalho e da Solidariedade também é militante do PS. “Os sistemas de pensões foram criados para assegurar a adesão dos operários ao Estado Nação de Bismarck. Mais do que um instrumento financeiro, são um equilíbrio de forças sociais e assim devem permanecer”, avança para justificar a sua oposição aos esquemas de capitalização. Pedro Marques também não é partidário da proposta. “Retira a dimensão de solidariedade interprofissional que o nosso sistema tem”.

E quanto à herança? Margarida Aguiar defende que o atual défice dos sistemas de pensões seja financiado através de “uma contribuição social, intergeracional, uma coisa nova, para a qual teriam de contribuir todos os rendimentos do País, incluindo os dos pensionistas, os do trabalho, do consumo e do capital”. Já Jorge Bravo, que também propõe um modelo de capitalização virtual, defende que o défice seja financiado através do Orçamento do Estado ou de receitas específicas, por exemplo, vindas de concessões.

Défices, buracos, sustentabilidade, heranças… Vamos agora às boas notícias? Bom, parece que não há…