A atualização dos escalões do IRS em 5,1% no próximo ano, o valor de referência dos aumentos salariais para 2023 proposto pelo Governo, nem sempre assegura a neutralidade fiscal num cenário em que os contribuintes possam vir a ter subidas nos salários de idêntico valor.

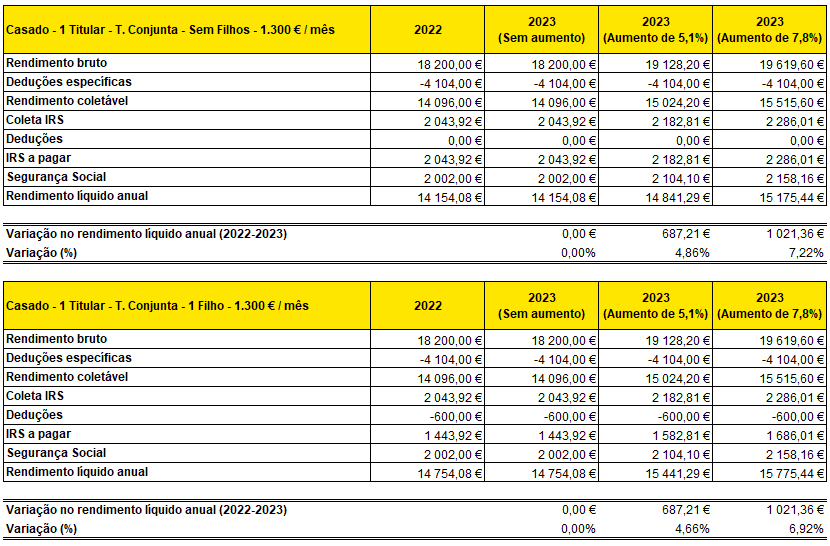

Com esta medida, acrescida da redução em dois pontos percentuais da taxa marginal a partir do 2º escalão do IRS, de 23% para 21%, diminuindo assim a taxa média nos restantes escalões, o Governo garante, na proposta do OE para 2023, que vai beneficiar cerca de 3 milhões de agregados familiares com uma redução do imposto a pagar. Mas nem sempre essa poupança fiscal proporcionará um aumento do rendimento líquido das famílias. Por exemplo, para um casal com um salário de €1 300, sem filhos ou com um filho, em que apenas um dos membros seja titular de rendimento, as alterações nos escalões do IRS não são suficientes para acomodar um aumento salarial de igual valor (5,1%), já que a variação do rendimento anual será de apenas mais 4,86% ou 4,66%, respetivamente.

A VISÃO publica de seguida algumas simulações da consultora EY, que mostram o impacto sobre o rendimento líquido das famílias das atualizações previstas no Orçamento do Estado para o próximo ano. As simulações contemplam três cenários alternativos, 1) assumindo que não existe atualização do rendimento bruto de 2022 para 2023; 2) assumindo que se verificará uma atualização de 5,1% do rendimento bruto de 2022 para 2023 (em linha com a atualização dos escalões de IRS); e 3) assumindo que se verificará uma atualização de 7,8% do rendimento bruto de 2022 para 2023 (em linha com a taxa de inflação prevista pelo Banco de Portugal para 2022).

Assim:

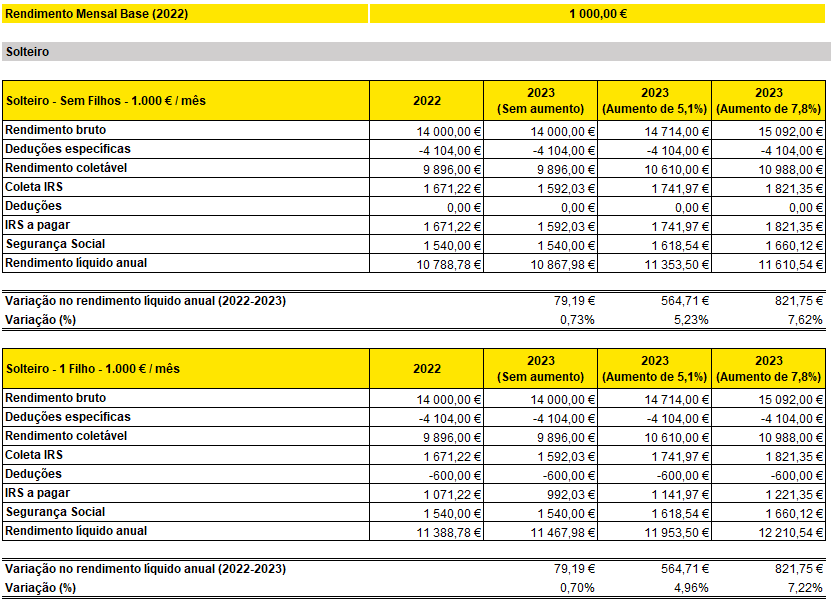

– Um contribuinte solteiro sem filhos, com um salário mensal de €1 000 que ficará igual em 2023, terá mais €79,19 de rendimento líquido no final do próximo ano, valor esse que corresponde à poupança fiscal de que beneficiará por via da redução do imposto a pagar. Se, em vez de ficar igual, o seu salário aumentar 5,1%, a variação no rendimento será de €564,71, ou seja, mais 5,23% do que em 2022. Apesar de pagar mais IRS (por ter mais rendimento bruto), ainda ficará a ganhar com a atualização dos escalões. Mas, se o mesmo contribuinte solteiro tiver um filho, o seu rendimento líquido subirá apenas 4,96%, não refletindo a totalidade do aumento salarial. No terceiro cenário, em que o salário sobe 7,8%, a variação no rendimento líquido será sempre inferior em qualquer um dos casos.

Eis, de seguida, um exemplo de como as alterações nos escalões do IRS nem sempre acomodam um aumento salarial. Para um casal com um salário de €1 300, sem filhos ou com um filho, em que apenas um dos membros seja titular de rendimento, o aumento do rendimento anual será sempre inferior à subida salarial, quer esta seja de 5,1% ou de 7,8% (4,86% e 4,66% no primeiro caso; 7,22% e 6,92% no segundo caso).

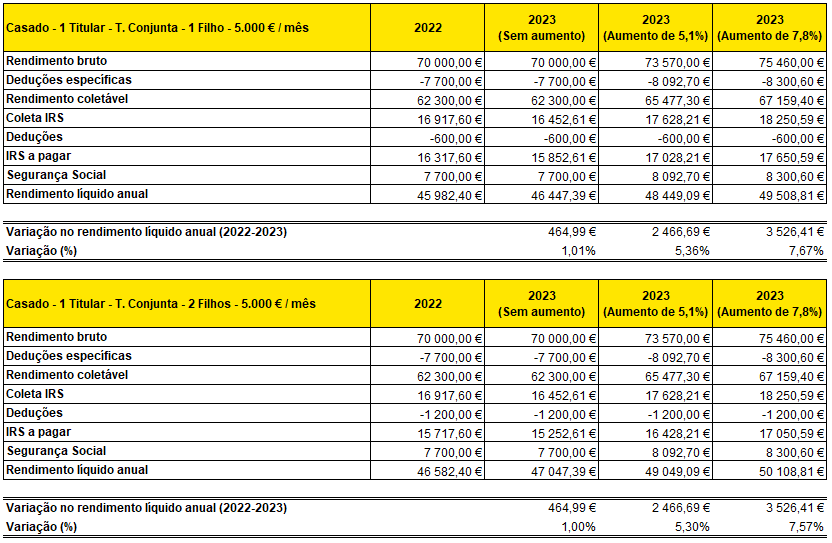

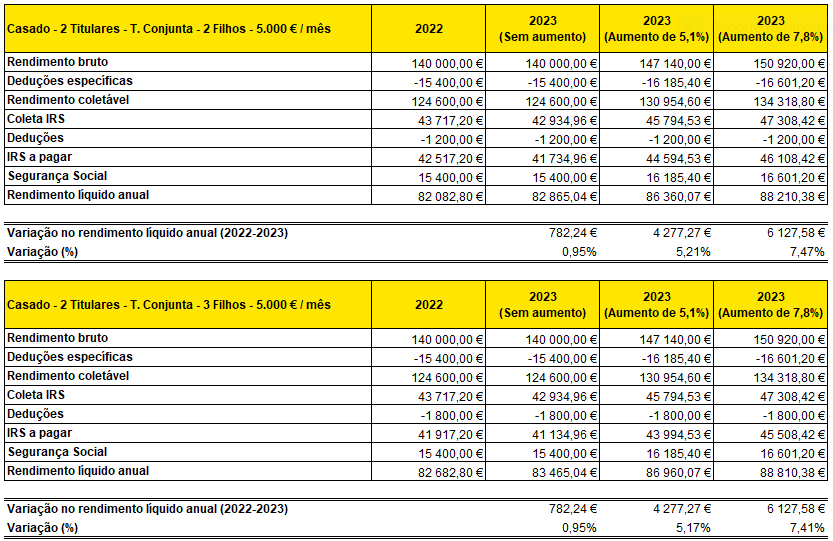

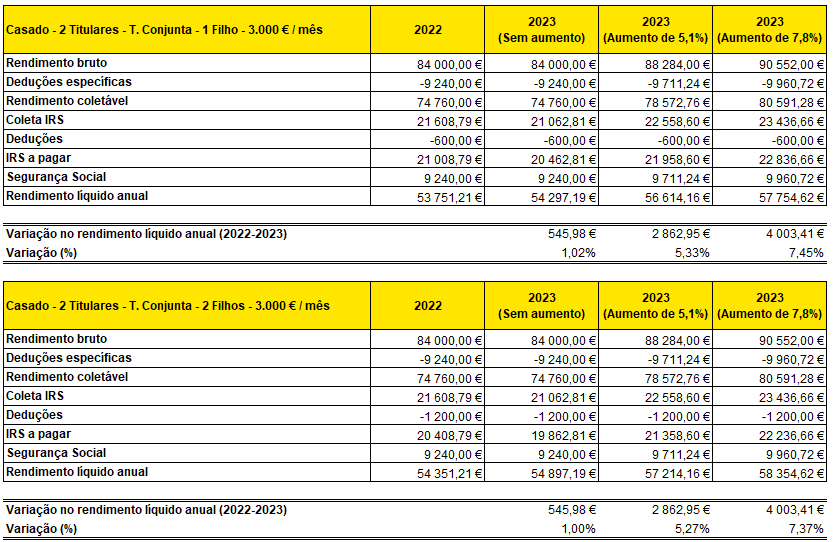

Nos exemplos que se seguem, as atualizações nos escalões do IRS já são mais favoráveis. Para um casal com um rendimento de €3 mil, com um ou dois filhos, em que ambos aufiram um salário e sejam tributados em conjunto, a variação no rendimento líquido pode chegar a 5,33% no primeiro caso e a 5,27% no segundo caso, superando o valor da variação no IRS. Só no terceiro cenário fica aquém.

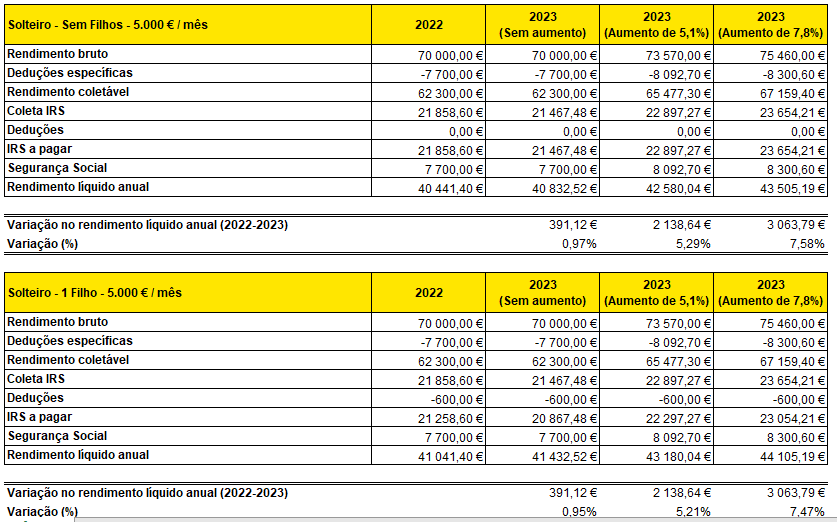

Nos exemplos que se seguem, a atualização nos escalões do IRS é sempre vantajosa para os contribuintes sem aumento salarial ou com aumentos salariais de 5,1%, conduzindo a acréscimos no rendimento líquido anual. O mesmo já não se verifica no terceiro cenário, em que o aumento salarial de 7,8% nunca é refletido na sua totalidade no rendimento disponível.