VEJA TAMBÉM:

Assim que a troika se foi embora, as famílias voltaram a consumir mais e a recorrer ao crédito bancário. O dinheiro emprestado pelos bancos aos portugueses atingiu os 5,1 mil milhões de euros entre janeiro e julho deste ano, de acordo com os últimos dados do Banco de Portugal. São valores que a banca já não inscrevia nos seus balanços desde 2011.

Só no mês de julho, os novos créditos concedidos a particulares aumentaram em cerca de 25% face ao mês homólogo de 2014. Para onde vai este dinheiro? Para a compra de casas, carros, eletrodomésticos, computadores e outros bens duradouros.

Devemos preocupar-nos? Estará Portugal a entrar (de novo) numa espiral consumista a crédito? Os economistas dizem que é cedo para tirar conclusões. Recordam como foi doloroso o aperto no consumo, nos anos da crise, e acham natural que as pessoas alarguem o cinto, agora que sobra um pouco mais de dinheiro no final do mês. Alertam, contudo, para os efeitos nefastos de comprar carros novos, importados, que fazem crescer o PIB… mas de Espanha, de França e da Alemanha. Não o de Portugal.

Quem casa…

Por cá, é o mercado imobiliário que começa de novo a respirar. Com a descida das taxas de juro, as famílias voltaram a comprar casa… com dinheiro emprestado. Em julho, os bancos deram 400 milhões de euros em crédito à habitação o dobro do que concederam no mesmo mês do ano passado. Nos primeiros sete meses de 2015, emprestaram 2 mil milhões de euros para a compra de casa o mesmo valor do que em todo o ano de 2013.

Nuno Gomes, o melhor vendedor português da Remax mostra-se confiante na retoma, ainda que lenta, do imobiliário nacional.

“Assistimos a um novo ciclo. Até há um ano, a banca quase só emprestava dinheiro a quem praticamente não precisava, já que exigia muitas garantias. Neste momento, os preços não estão inflacionados e os bancos voltaram a lançar pequenos apelos para o crédito habitação”, assegura.

“Sentimos uma recuperação nas vendas dos apartamentos com tipologias entre o T1 e o T3. São casais jovens que estão a comprar a primeira casa em vez de alugar ou quem tem filhos e vivia num T2 e, finalmente, decidiu dar o passo e mudar para uma casa maior”, explica.

As famílias parecem estar mais realistas.

Antes de pedirem para ver casas, começam por tentar saber até onde o seu orçamento permite ir. “As pessoas estão mais cuidadosas e esclarecidas. Os bancos só emprestam até 80% do valor da casa, obrigando os clientes a disporem de capitais próprios”, conta Cátia Valério, consultora da financeira Maxfinance.

Os spreads do crédito à habitação que, com a crise, chegaram aos 6%, entraram este ano no patamar dos 2 por cento. Já há grandes bancos como o Santander, a Caixa Geral de Depósitos e o Millenniumbcp com um spread mínimo de 1,75 por cento.

Cautela e caldo de galinha…

No Santander Totta (o único dos cinco maiores bancos portugueses a responder às questões da VISÃO) a concessão de novos créditos à habitação no primeiro semestre de 2015 aumentou 97% em relação ao mesmo período de 2014. De entre as lições da crise, a instituição sublinha que reforçou a “cultura de prudência e antecipação “. Para isso, é preciso conhecer bem os clientes e as suas necessidades decrédito bem como a sua capacidade de o pagar.

Até porque o chamado crédito mal parado, aquele que as famílias não conseguem pagar aos bancos, também tem vindo a aumentar. Atualmente, mais de 150 mil pessoas não consegue cumprir com o pagamento das prestações do crédito habitação.

São 6,6% do total de devedores. Mesmo assim, ainda longe da percentagem de devedores que não consegue pagar o crédito ao consumo que pediu: 15,8 por cento.

António Menezes Rodrigues, presidente da ASFAC Associação de Instituições de Crédito Especializado (que tem associados como a Cofidis, a Oney ou a Credibom), diz que houve lições que foram aprendidas. “Por um lado, houve uma grande aposta na melhoria da análise de risco de crédito, que resultou num aperfeiçoamento dos critérios de scoring [análise do comportamento bancário do cliente].

Por outro lado, além do recurso às bases de dados privadas, as instituições financeiras passaram a ter informação não só dos créditos em incumprimento, mas de todos os empréstimos que o cliente tem. Esta informação, disponibilizada pelo Banco de Portugal, é fundamental para calcular a capacidade financeira e, consequentemente, determinar o risco do cliente poder entrar em incumprimento”, conclui.

E Jorge comprou um carro

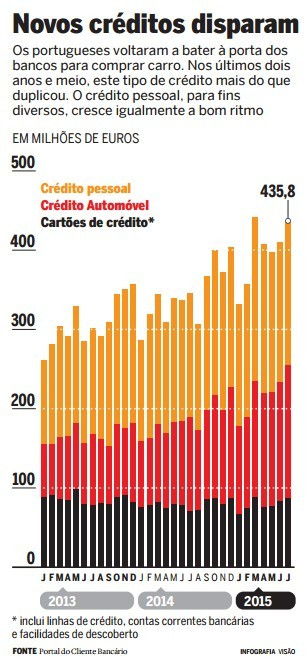

O crédito ao consumo também tem vindo a aumentar, de acordo com os dados do portal do cliente bancário. Entre janeiro e julho, os bancos e sociedades financeiras emprestaram quase 2,8 mil milhões de euros às famílias, a título de créditos pessoais (o maior peso, com 45% do total), cartões de crédito e financiamento para a compra de automóveis. Neste último segmento, os bancos emprestaram quase mil milhões de euros naquele período. O crédito automóvel representa já 35% do total atribuído.

Jorge Silva, 45 anos, não hesita em afirmar que o preço baixo e a facilidade de crédito foram determinantes no momento de se decidir pela troca de carro. “Andava há cerca de um ano a pensar em comprar um carro novo. Tinha um Megane já com 230 mil quilómetros e andava a amealhar para dar uma entrada juntamente com o carro, mas ainda estava com dúvidas se devia avançar já”, explica o chefe de equipa da empresa de logística Rangel.

Em casa de Jorge, a crise sentiu-se de forma mais suave. “Nunca passámos dificuldades como alguns amigos nossos, mas ainda assim o meu salário sofreu um corte mensal de 150 euros e fizemos alguns ajustamentos no orçamento familiar”, explica. Há quatro meses, Jorge acabou por dar o passo depois de visitar um stand de automóveis durante um fim de semana de promoções. “Foi amor à primeira vista”, recorda. Quando saiu do stand, já tinha deixado um sinal de mil euros e a certeza de ter feito um bom negócio.

Jorge fez as contas e pediu cerca de metade do valor do carro emprestado a uma empresa financeira que trabalha com a respetiva marca automóvel. Vai ficar a pagar 250 euros por mês, mas confessa que não sabe dizer de cor a taxa de juro associada. “Reconheço que há uns dois ou três anos, não daria este passo. Mas nesta altura acho que já o podemos fazer de forma tranquila, até porque não temos outros créditos”, assegura.

Consumo sim, mas cuidado

O regresso do consumo, que em Portugal anda quase sempre de braço dado com o crédito, é uma boa ou uma má notícia para a economia portuguesa? “Não estou preocupado “, garante Ricardo Paes Mamede, professor de economia política no ISCTE e autor do livro O que fazer com este País. “Sou dos que acreditam que tem de haver alguma retoma no consumo interno para que haja crescimento económico. Só com as exportações, não vamos lá”, avisa.

O aumento do crédito bancário também não assusta o economista. “Os nosso bancos são muito conservadores. As famílias que têm acesso ao crédito são as que têm maior rendimento. A oferta dos bancos é dirigida à classe média e média alta”, sustenta, recordando que, mesmo nos tempos do dinheiro realmente barato, cerca de 60% dos portugueses não tiveram acesso ao crédito bancário logo, não se endividaram, o que também contribuiu para que a taxa do mal parado nos particulares, de 4,4%, seja das mais baixas da Europa.

E como explicar este regresso das famílias ao consumo? Em 2012 e 2013, o segmento médio e médio alto cortou na despesa e aumentou a poupança. Agora, que o ambiente melhorou, “voltou a comprar carros novos”. Até as empresas estarão a renovar as suas frotas. Mas é nesse fenómeno que assentam os alertas de Paes Mamede: “O que me preocupa é o padrão da despesa, centrado na aquisição de automóveis. Estimula muito pouco o mercado interno. Seria melhor gastar esse dinheiro nas oficinas, a reparar carros usados”.

Luís Nazaré, economista e docente no ISEG, não receia para já um regresso ao crédito fácil. “O consumo aumentou e o crédito também, mas os valores estão longe do período pré-crise”. E realça um facto aparentemente contraditório: a poupança continua a crescer apesar da subida do consumo e do crédito. Mostra que os portugueses estão mais cautelosos e pensam melhor antes de baterem à porta do banco? Não sabemos. “Falta-nos informação mais fina, segmentada, para sabermos quem acede ao crédito. Creio que será o segmento com rendimento mais elevado.

O de mais baixos recursos não tem acesso ao crédito nem consegue poupar.” Mas, acrescenta, “os bancos têm menos crédito para dar e estão mais prudentes. Embora a história mostre que o capitalismo é pródigo em repetir os erros…”, ironiza.

Mesmo sem dados detalhados que o indiquem, é, sem dúvida, a classe “média para alta”, na expressão usada pelo economista, que voltou a consumir. “Criou uma almofada de poupança e, agora que a situação melhorou, é com naturalidade que volta a alargar o cinto para respirar melhor. A evolução destes dados crédito e consumo – comprova-o”. Nazaré alerta ainda contra a retoma nas vendas de automóveis e “o regresso dos hábitos pequeno-burgueses que mostram que o segmento médio e alto não aprendeu nada com os erros”.

Regresso ao passado

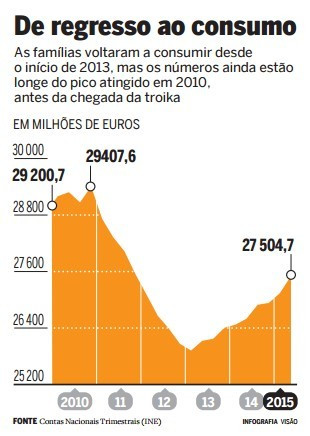

Os portugueses voltaram a consumir em 2013, mas desde o início deste ano que está a subir para valores a que não assistíamos desde 2011. De acordo com o Instituto Nacional de Estatística, o consumo privado cresceu 3,3% no segundo trimestre, em termos homólogos, e mais 0,8 pontos que no trimestre anterior. As vendas de automóveis ligeiros, embora tenham desacelerado em agosto, registaram uma variação homóloga de 22,3% (contra 25,8% em julho).

Apesar do maior apetite das famílias para o consumo, a poupança continua em valores recorde. Os dados do banco central indicam que, em julho, os depósitos à ordem superavam os 36 mil milhões de euros um montante nunca alcançado desde 1989, o primeiro ano de que há registo. Entre contas à ordem e a prazo, os depósitos bancários dos portugueses atingiram, em julho, 137,8 mil milhões de euros.

João César das Neves, professor catedrático da Universidade Católica, não se mostra surpreendido com este retrato do consumo, do créditoe da poupança: “Tivemos uma quebra brutal e agora estamos a recuperar. É natural, a economia está a crescer desde 2013”. Seremos capazes de pagar todo este crédito usado para comprar casas e bens duradouros? “É cedo para dizer. Para os nossos níveis de rendimento, pode ser um problema mas, à escala europeia, as taxas de endividamento são reduzidas. Há famílias falidas em toda a Europa; não há mais cá do que em França ou na Irlanda. Mas houve uma acumulação muito grande, depois de muitos anos de loucura. Pode, por isso, ser insustentável”, conclui. Somos viciados em crédito? “Não”, responde César das Neves. “Fomos, em meados da década passada. Portugal ficou bêbado. Mais as empresas do que as famílias.

A doença foi longa e deu lugar ao receio.” “Não creio que a retoma do consumo seja alavancada em crédito. O rendimento disponível das famílias é que aumentou.

Por via fiscal com as alterações na retenção do IRS em janeiro e pela redução do desemprego. O problema é que quando aumenta o consumo aumentam os bens importados”, alerta, por sua vez, João Duque, catedrático no ISEG. Em tempos de campanha, não resiste à estocada política: “Para quê dar mais rendimento disponível às famílias, como quer António Costa [através da redução da TSU]? Devia era aumentar a taxa de poupança para que a economia não cresça só por via do consumo.” Nem do vício do crédito.